- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。碳酸锂涨超3%,菜油涨超2%,豆二、豆油涨近2%。跌幅方面,集运欧线跌超6%,瓶片跌超3%,焦煤、螺纹钢跌超1%。

资金流向

截至8月30日15:15,国内期货主力合约资金流入方面,沪深300 2409流入20.62亿,中证1000 2409流入10.13亿,上证50 2409流入7.95亿;资金流出方面,沪金2410流出10.19亿,螺纹钢2410流出6.39亿,原油2410流出5.01亿。

成交量与持仓量

截至8月30日15:15,国内期货主力合约成交方面 ,纯碱主力成交207.41万手,螺纹钢主力成交127.05万手,PVC主力成交121.74万手 ;国内期货主力合约持仓量方面,豆粕主力持仓156.2万手 ,PTA主力持仓123.92万手,螺纹钢主力持仓120.41万手 。

板块指数方面

文华商品指数涨0.23%,国内期货主力合约涨跌不一。

黑链指数跌0.33%,焦煤加权跌1.51%。

油脂链涨1.09%,菜油加权涨2.22%。

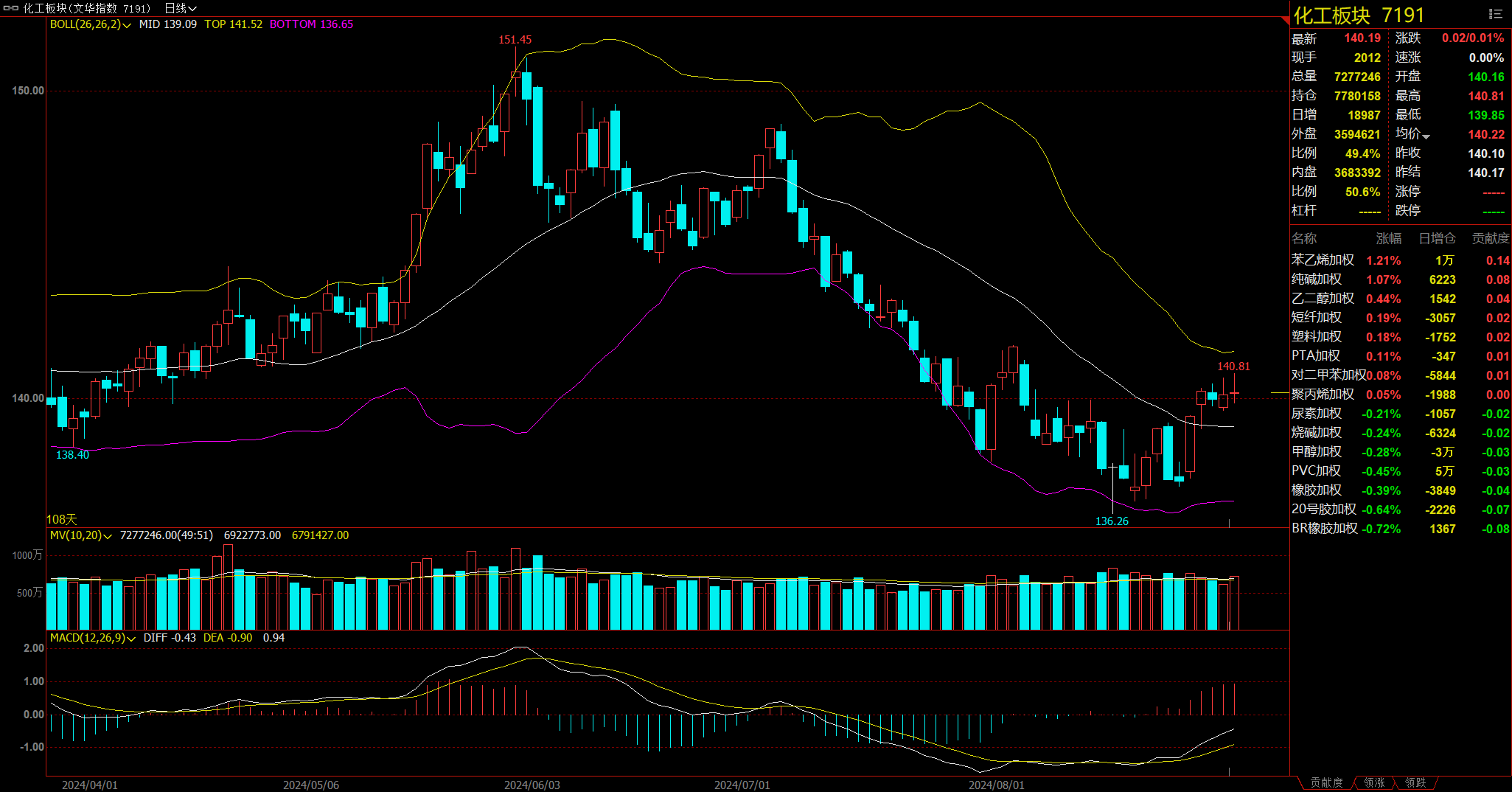

化工板块涨0.01%,苯乙烯加权涨1.21%。

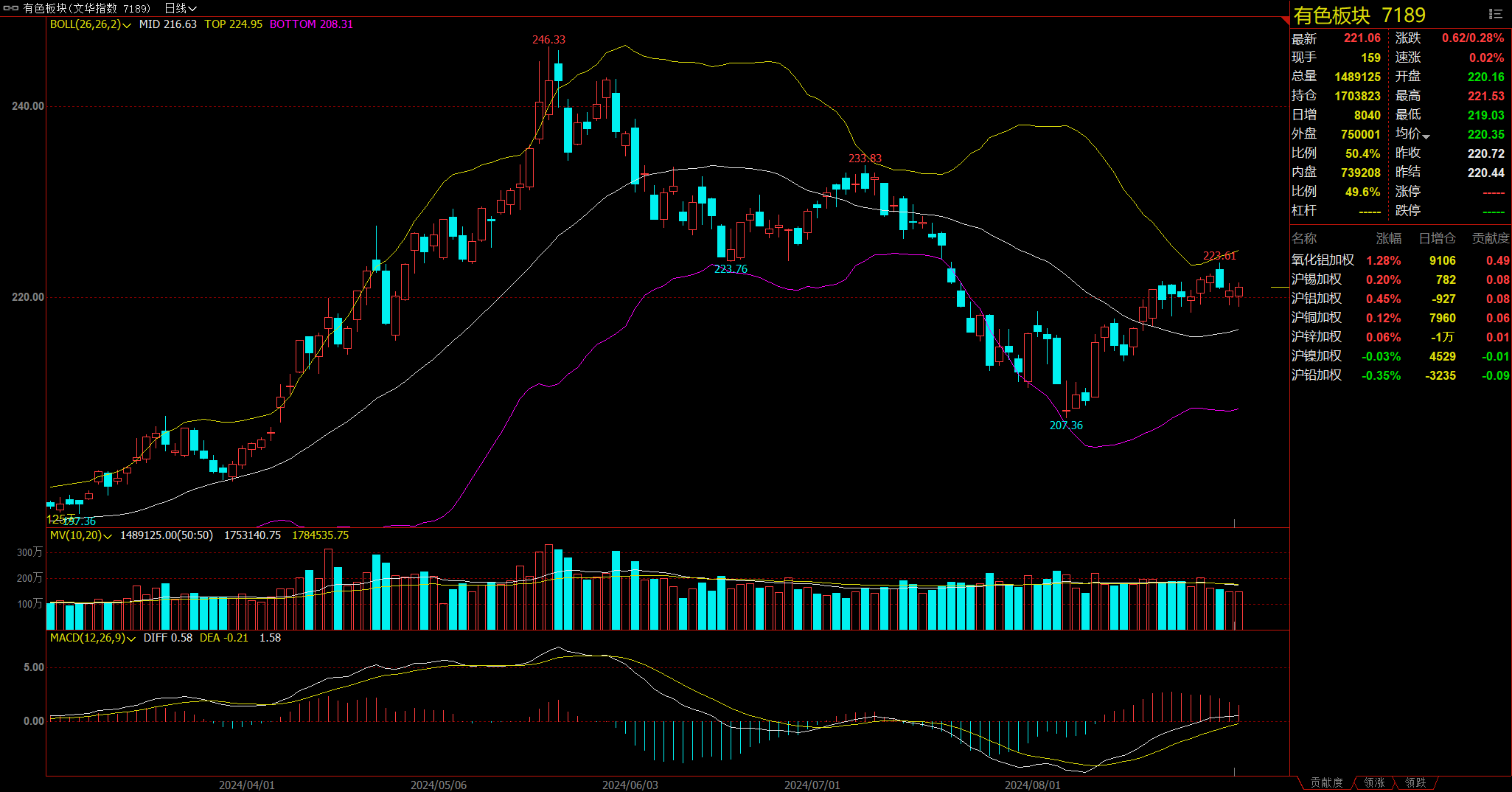

有色板块涨0.28%,氧化铝加权涨1.28%。

今日热门品种回顾

瓶片主力合约:PR2503合约的加工费可能存在高估的情况,价格震荡偏弱

周五瓶片首日上市,集合竞价期间价格下跌逾300点,随后震荡回升,最终收跌3.65%,报收6600元/吨。

光大期货分析指出,从瓶片加工利润角度来看,2024初至今的瓶片现货加工费整体在300-600元/吨区间内波动。考虑到秋季临近,软饮料消费逐渐从旺季切换至淡季,高利润格局或难长时间延续。按照今日03合约跌价后的报价,瓶片的盘面利润在400元/吨附近,预计仍有下行空间。从瓶片供需角度来看,由于近两年国内聚酯瓶片产能投放速度加速,尽管年内聚酯瓶片开工负荷处在历年偏低水平,但是从聚酯瓶片的产量来看,今年以来的产量为近六年最高,市场供应充足。并且,按照今年瓶片装置的投产计划,今年仍将有300万吨左右的新增投产,意味着供应宽松的格局可能延续至2025年。而今年国内瓶片的表需增速及出口增速均不及投产增速,由此造成的供应过剩或姜持续给价格带来压力。不过,在今日价格下跌释放高估值风险后,市场下行驱动或有所减弱,需警惕由原油上涨带来的成本上行风险。

银河期货分析指出,从瓶片绝对价格来看,上游原料的价格走势对瓶片的价格走势起到关键的指引。本周初利比亚产量下降并未带来原料价格的持续走强,原油现货市场紧缺程度未超预期和opec +增产预期限制了油价的上涨空间,同时上游主要原料PTA目前依然面临着高库存和后期累库的压力,这导致瓶片价格的上涨驱动不足。从相对价格来看,瓶片上市后将吸引投资者对瓶片加工费进行交易。考虑到瓶片今年仍有近300万吨的新增投产计划尚未释放,在需求增速相对稳定的情况下,瓶片过剩的格局还难以改变。PR2503合约的加工费可能存在高估的情况。从价格结构来看,由于二季度是瓶片主力下游水料市场的旺季,旺季的影响往往会对价格的支撑更强,瓶片的价格可能呈现近高远低的结构。同时从瓶片生产企业的销售来看,普遍存在预售,瓶片单月出口量较大且存在不确定性,这导致瓶片现货可能会存在阶段性的紧张,对基差和月差正套操作可能相对有利。预计瓶片价格震荡偏弱。

中辉期货认为,当前高产能、高库存叠加片消费季节性淡季到来,瓶片成本重心有望下行,操作上反弹高空为主。

碳酸锂主力合约:短期情绪有改善,盘面可能震荡上行为主

碳酸锂今日走势整体偏强,领涨期市,最终收涨3.07%,报收78900元/吨,创8月9日以来新高。

广发期货分析指出,现货端上游锂盐厂有部分受到成本影响,有一定的捂货心理,散单出货比较少,仍以长协供应为主,下游逢低采买意愿增强,但实际交易仍偏平淡。8月后下游排产将有小幅改善,下月中旬前材料厂可能继续进行一定量的节前补库。目前来看基本面有好转,但边际改善程度偏弱,短期观察下游补库是否配合情绪共振形成正反馈,但现在的基本面仍不足以支撑盘面大幅扭转,即使反弹向上空间也不宜过分乐观,短期情绪有改善,盘面可能震荡上行为主,主力先关注7.5--8万附近能否有突破。

金瑞期货表示,碳酸锂库存出现拐点,九月电芯排产继续好转,市场呈现供需两旺,九月平衡有望实现紧平衡甚至去库,市场情绪好转,预计碳酸锂近期以震荡调整为主,反弹空间有限,上方关注8万元/吨附近表现。

菜油主力合约:国内菜油供需始终存压,菜油领涨油脂的格局难持续

菜油主力合约早盘高开,随后震荡上行,日内涨至8570元/吨后有所回落,最终收涨2.23%,报收8524元/吨。

新湖期货分析指出,近期,受印尼官宣2025年1月将执行B40政策的长期利多激发,国内油脂止跌走强。前几日棕榈油领涨,但今日国内菜油领涨油脂。短期菜油的领涨,或是资金推动。8月至今外资席位空菜油及豆油。印尼B40利多公布消息后,中长期棕榈油的油脂领涨预期,正在令外资席位在菜油上减空加多。此外,前期菜棕价差做空套利的平仓或新多进场,也推动了菜油走强。由于国际菜籽24/25新作预估仍是高产年、国内菜油供需始终存压,菜油领涨油脂的格局难持续。后期,更多还是跟随棕榈油被动跟涨。

华泰期货分析指出,菜油下半年供应压力仍然较大且持续,临近双节菜油备货情况却表现清淡,消费好转预计要等到四季度。短期菜油因加拿大产地工人罢工导致铁路运输受影响推迟装船进度和棕榈油强势得到短暂支撑,但菜油供应压力依旧,目前无明显驱动,未来或跟随其他油脂运行并在油脂中表现较差。

今日期市热点及未来焦点