- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少,集运欧线跌超9%,碳酸锂、纯碱跌超4%,焦煤、沪锌、焦炭跌超3%,工业硅、铁矿、红枣、沪镍、甲醇、热卷跌超2%。涨幅方面,菜粕涨超4%,烧碱涨超1%。

资金流向

截至9月5日15:15,国内期货主力合约资金流入方面,热卷2501流入2.48亿,沪银2412流入2.08亿,十年国债2412流入2.01亿;资金流出方面,菜粕2501流出10.17亿,中证500 2409流出7.29亿,沪金2410流出6.76亿。

成交量与持仓量

截至9月5日15:15,国内期货主力合约成交方面 ,菜粕主力成交469.22万手,螺纹主力成交220.25万手,豆粕主力成交198.60万手 ;国内期货主力合约持仓量方面,螺纹主力持仓167.73万手 ,豆粕主力持仓144.65万手,PTA主力持仓139.96万手 。

板块指数方面

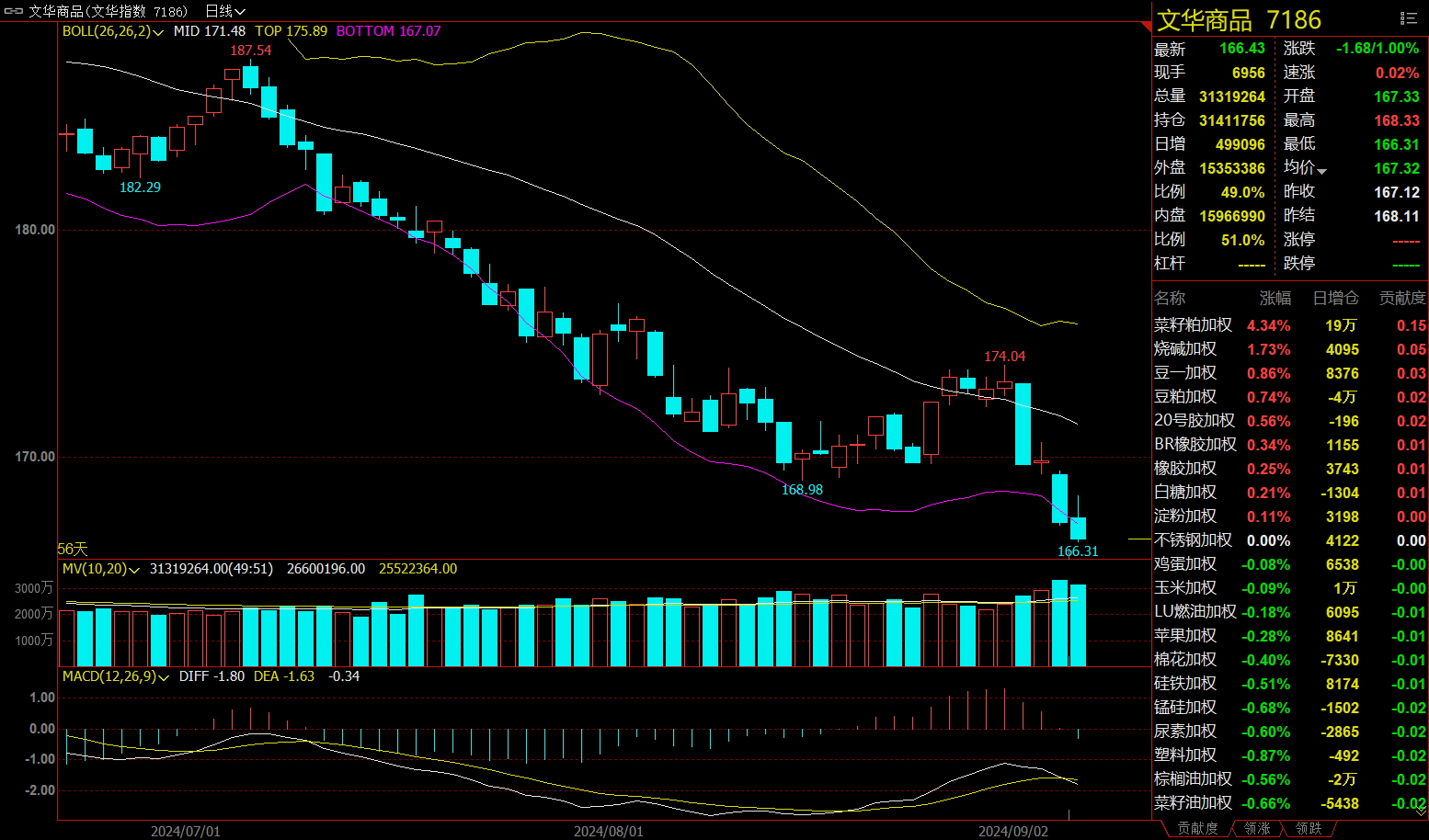

文华商品指数跌1%,国内期货主力合约跌多涨少 。

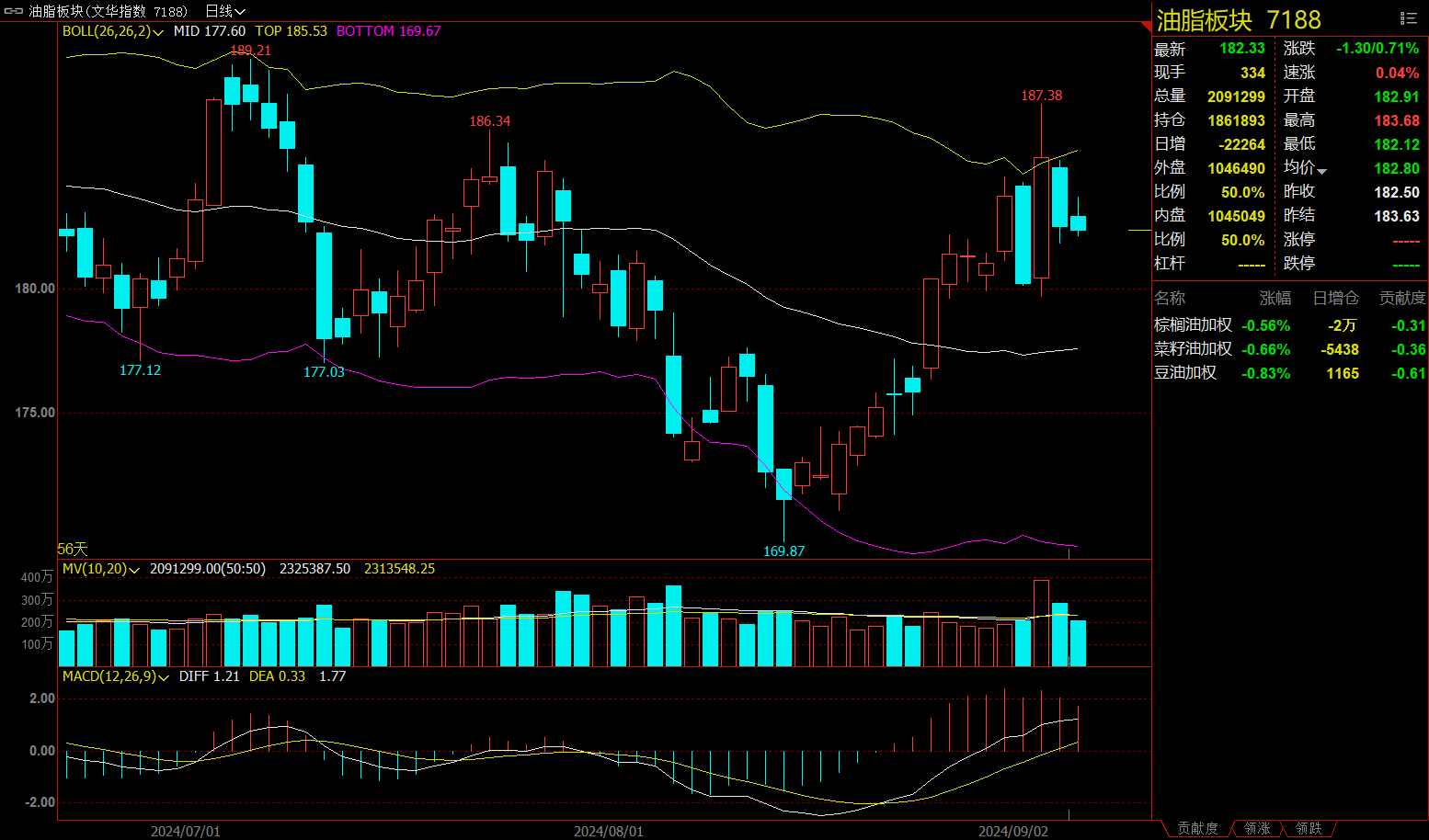

油脂板块跌0.71%,棕榈油加权跌0.56%。

饲料板块涨1.57%,菜粕加权涨4.34%。

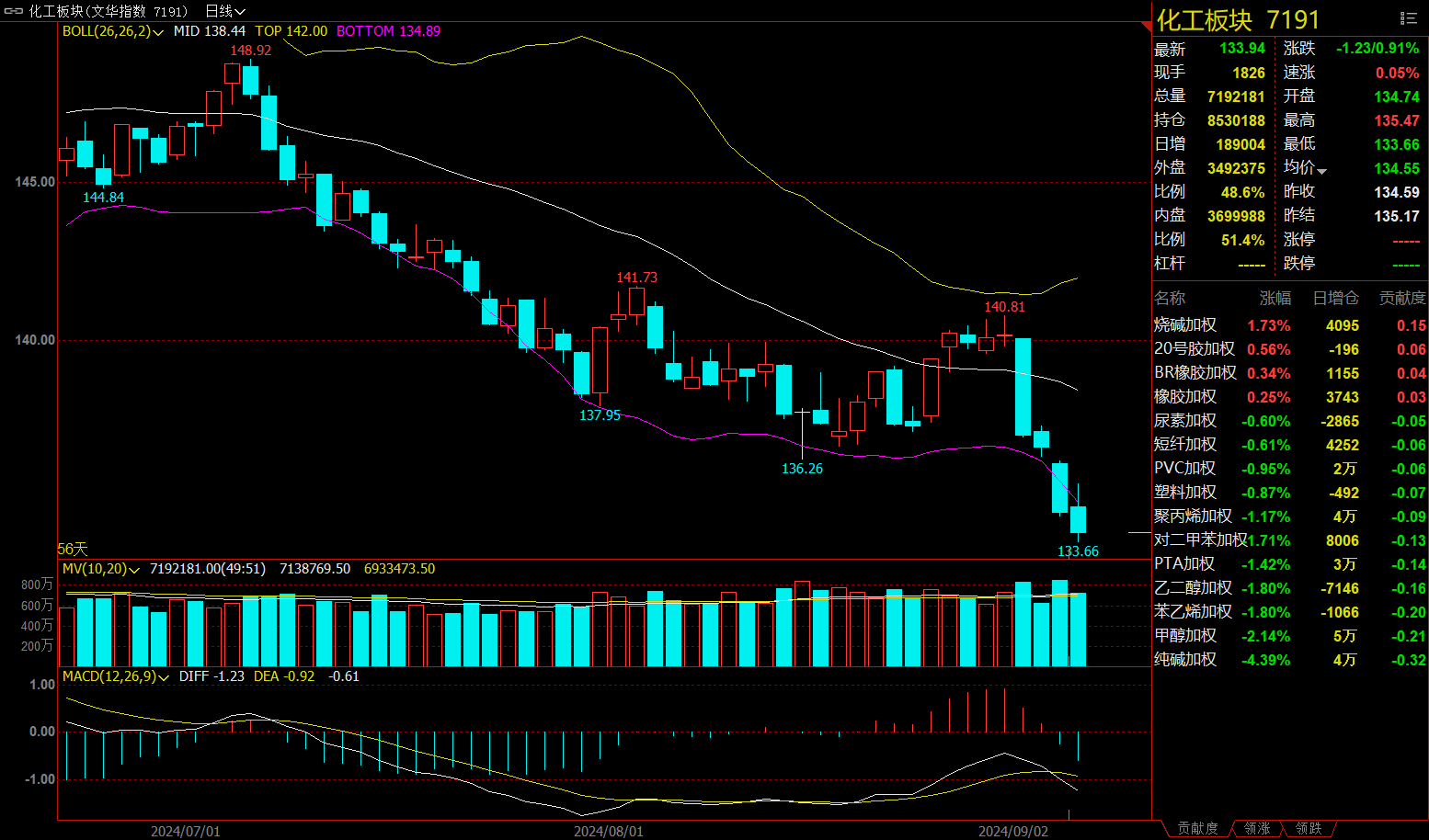

化工板块跌0.91%,纯碱加权跌4.39%。

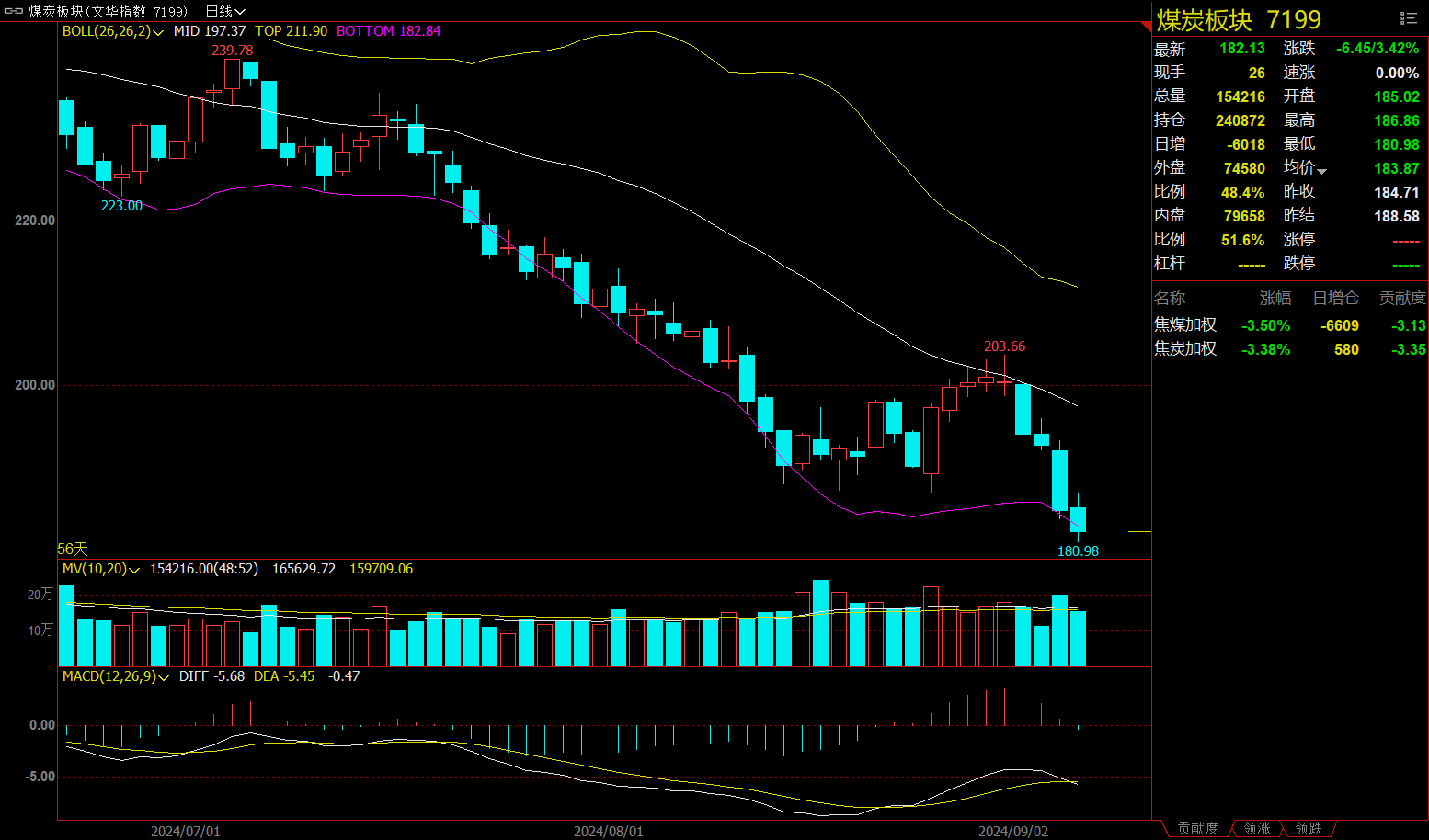

煤炭板块跌3.42%,焦煤加权跌3.50%。

今日热门品种回顾

集运欧线主力合约:对主力EC2412合约不宜过分看空

集运欧线主力合约跌9.38%,报收1850点。

一德期货分析指出,据调研了解,9月中上旬订舱情况欠佳,一方面,货量较前期出现明显减少;另一方面,部分不急于出货的托运人对运价有进一步看跌预期,尤其是部分低货值货主继续延迟发货。另外据悉北方港口不好收货,运价较南方港口更低一些,例如天津港比上海港到欧洲基本港运价会偏低200美元/400美元。在供需层面双重压力下,四季度现货运价不排除重回小柜2000美元、大柜4000美元的可能,预估对应标的指数约为2400点,而当前期价贴水走扩,后期基差收敛或限制进一步下跌空间,此外,考虑到国外圣诞节和新年前或有一轮集中出货需求,因此对主力EC2412合约不宜过分看空。

国投安信期货分析指出,集运(欧线)现货运价方面,昨日MSC下调运价至$5060/FEU,低于马士基本周一公布的W38周试舱价$5300/FEU(上海-费利克斯托),现货持续快速下行,盘面将维持偏弱走,关注近期台风天气是否会对于华南港口造成阶段性影响。地缘方面,以总理内塔尼亚胡表示,以色列在(停火协议)第一阶段必须驻守于埃及-加沙边界的“费城走廊”,由于哈马斯要求以色列从“费城走廊”撤军,以方则坚持不撤,这成为停火谈判陷入僵局的主要原因之一。本周初,以色列国内爆发自加沙冲突以来,最严重的罢工及游行示威活动,相较以往人数多、席卷全境。游行体现了以色列民众的厌战情绪。也暴露了以政府内部的分歧。尽管以政府会因此感到压力,但考虑到目前距离美国大选投票还剩两个多月,以色列在此之前继续拖延并维持现状的可能性较大,后续美国大选或将成为局势最大变量。

菜粕主力合约:菜粕短期内以情绪炒作为主,后续等待基本面转向后更可能出现单边反转行情

菜粕主力合约收涨4.60%,报收2524元/吨。

申银万国期货分析指出,商务部发言人表示,中国将对进口油菜籽进行反倾销调查。由于加拿大政府不顾反对宣布对中国电动汽车、铜铝产品征收高额关税,违反世贸规则。因此中方也将采取一切必要措施维护中国企业的正当权益,将依法对来自加拿大的进口油菜籽进行反倾销调查。此消息一出使得菜系全线拉涨,由于反倾销调查会影响国内进口油菜籽供应量,虽然前期菜籽买船较为充足,但如果反倾销落地则会影响国内进口。预计短期菜粕在消息面的影响下将继续偏强为主,但对于豆粕来说,其自身基本面仍偏弱,跟涨力度不足,供应压力仍将继续施压豆粕上方空间。

南华期货表示,对于国内菜粕,油厂开机率维持正常水平,但由于水产消费旺季逐渐结束,下游提货消费情绪转弱,菜粕全国库存表现累库趋势,部分油厂出现胀库停机现象。后续进口供应方面看仍保持充裕,菜籽四季度月均进口量在50万吨左右,同比往年处于历史高位。但由于消息面影响,使得短期内供需预期格局发生变化,但实际措施仍未真正落实,对01菜粕来说短期内以情绪炒作为主,后续等待基本面转向后更可能出现单边反转行情。美豆近期出口情况好转为美盘提供支撑,巴西产区与密西西比河干旱炒作需要继续观察,等待市场进一步发酵。国内豆粕本周在价格回升过程中成交好转,等待盘面价格上涨后形成的期现共振,或将引起下游补库预期。国内01豆粕供应现实压力缓解需要等待时间换空间,在短期内炒作情绪主导市场,菜系强势预期预计将带动豆系走强。

纯碱主力合约:下游需求较弱,驱动仍显不足

纯碱主力合约收跌4.34%,报收1432元/吨。

一德期货分析指出,短期计划内检修和计划外减量,本周周度产量低于刚需,库存高位去库仍慢;盘面估值不高,中期仍关注出口不及预期下的累库;送到价格1500;策略:01低位1500附近接近高成本现金流,短期震荡偏弱。

国投安信期货分析指出,现货阴跌态势,期价继续下行。周一继续累库,市场成交一般。个别企业进入检修,开工环比小幅下滑。光伏和浮法利润压缩,重碱刚需进一步减少,目前玻璃行业继续累库,后续仍存冷修预期,成为纯碱利空点。下游普遍亏损,需求表现不佳,观望气氛浓郁,采购积极性欠佳。供给环比出现一定缓解但不明显,同比增加明显,下游需求较弱,驱动仍显不足。

今日期市热点及未来焦点