- 小

- 中

- 大

- 超大

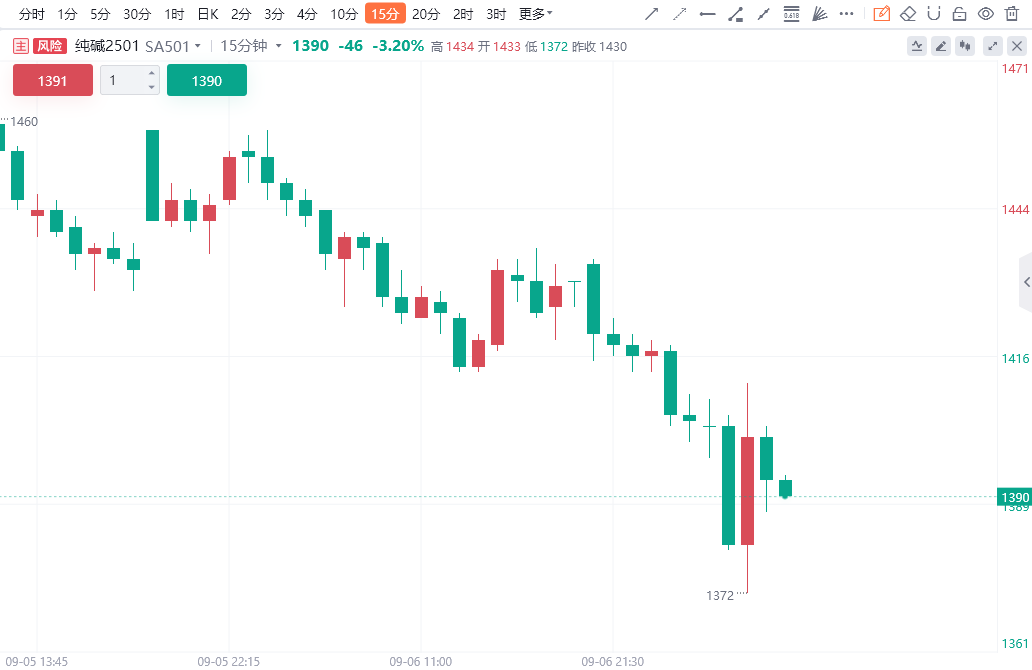

周一早盘,纯碱主力合约继续下跌,截止发稿,跌幅超3%,达到三年多以来的最低点。

据隆众资讯显示,上周纯碱企业库存128.36万吨,周环比提升5.32%。当前纯碱企业库存绝对水平在五年同比最高,且仍在不断提升,上游压力进一步累积。上周纯碱中游环节库存小幅下降2.5万吨左右。除此之外,玻璃企业原料库存天数近期下降明显,下游压缩原料库存,进一步压制对纯碱的采购需求。

纯碱期货盯盘神器·实时订单流功能(点击体验)15分钟图显示,纯碱主力合约价格处于价值区域(VA)下方,且在多条空头堆积带下方运行。

机构如何解读纯碱主力合约后续走势?

方正中期期货:基本面角度看纯碱中长期弱势难改

上周国内纯碱市场阴跌运行,市场交投气氛清淡。近期纯碱厂家整体开工负荷不高,但下游需求低迷,主要产品成本压力犹存,对纯碱采购积极性不高。纯碱行业盈利能力持续减弱,市场供应压力持续增加,下游压价情绪较强,纯碱厂家多灵活接单。夏季检修季过后,纯碱供过于求态势愈发突出,检修的产能终将开启,短期部分厂家检修挺价效果相对有限;在光伏玻璃及浮法玻璃减产预期升温的态势下,下游需求缩量,缺乏补库动能,纯碱行业或将经历新一轮库存累积压力。

光大期货:关注盘面超跌后商品市场整体情绪走向

整体来看,纯碱供应水平阶段性偏低,后期虽有提升预期但速度或偏缓。需求持续下降是主导市场走势的核心因素。短期下游浮法玻璃、光伏玻璃行业经营状况难以快速改善,纯碱刚需仍有下降空间,市场对未来需求也仍偏悲观。预计短期纯碱期货价格延续偏弱运行趋势,关注盘面超跌后是否存在企稳可能、商品市场整体情绪走向,基本面关注供应端是否存在题材发酵可能。

国投安信期货:供给环比出现一定缓解但不明显,同比压力犹存

上周整体开工环比下滑,周度产量下滑至63.72万吨。但下游需求差,延续累库趋势,库存环比周一增加5.15万吨。光伏和浮法利润压缩,日熔继续缩减,重碱刚需进一步减少,目前玻璃行业继续累库,后续仍存冷修预期,成为纯碱利空点。下游普遍亏损,需求表现不佳,观望气氛浓郁,采购积极性欠佳。供给环比出现一定缓解但不明显,同比压力犹存,下游需求较弱,驱动仍显不足。