- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。20号胶、橡胶、碳酸锂涨超3%,工业硅涨超2%。跌幅方面,集运欧线跌超8%,纯碱、沪银跌超3%,玉米、沪铅、低硫燃料油、PX、瓶片、生猪跌超2%。

资金流向

截至9月9日15:15,国内期货主力合约资金流入方面,橡胶2501流入4.47亿,螺纹钢2501流入4.16亿,苹果2501流入1.92亿;资金流出方面,沪深300 2409流出10.52亿,沪金2410流出10.09亿,中证500 2409流出7.91亿。

成交量与持仓量

截至9月9日15:15,国内期货主力合约成交方面 ,菜粕主力成交561.81万手,螺纹主力成交300.71万手,纯碱主力成交207.95万手 ;国内期货主力合约持仓量方面,螺纹主力持仓180.01万手 ,PTA主力持仓142.45万手,豆粕主力持仓136.35万手 。

板块指数方面

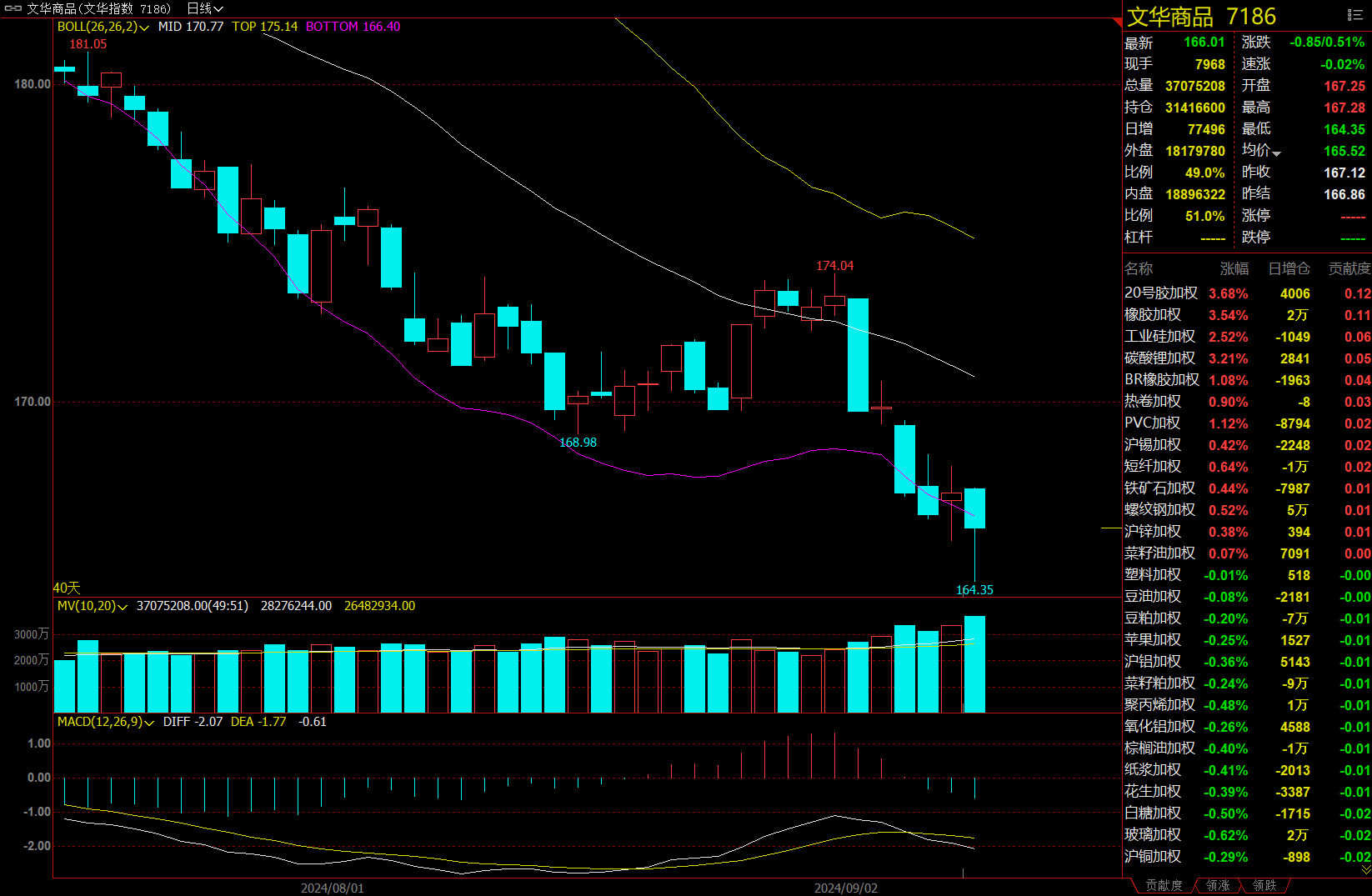

文华商品指数跌0.51%,国内期货主力合约涨跌不一。

黑链指数跌0.5%,焦炭加权跌1.3%。

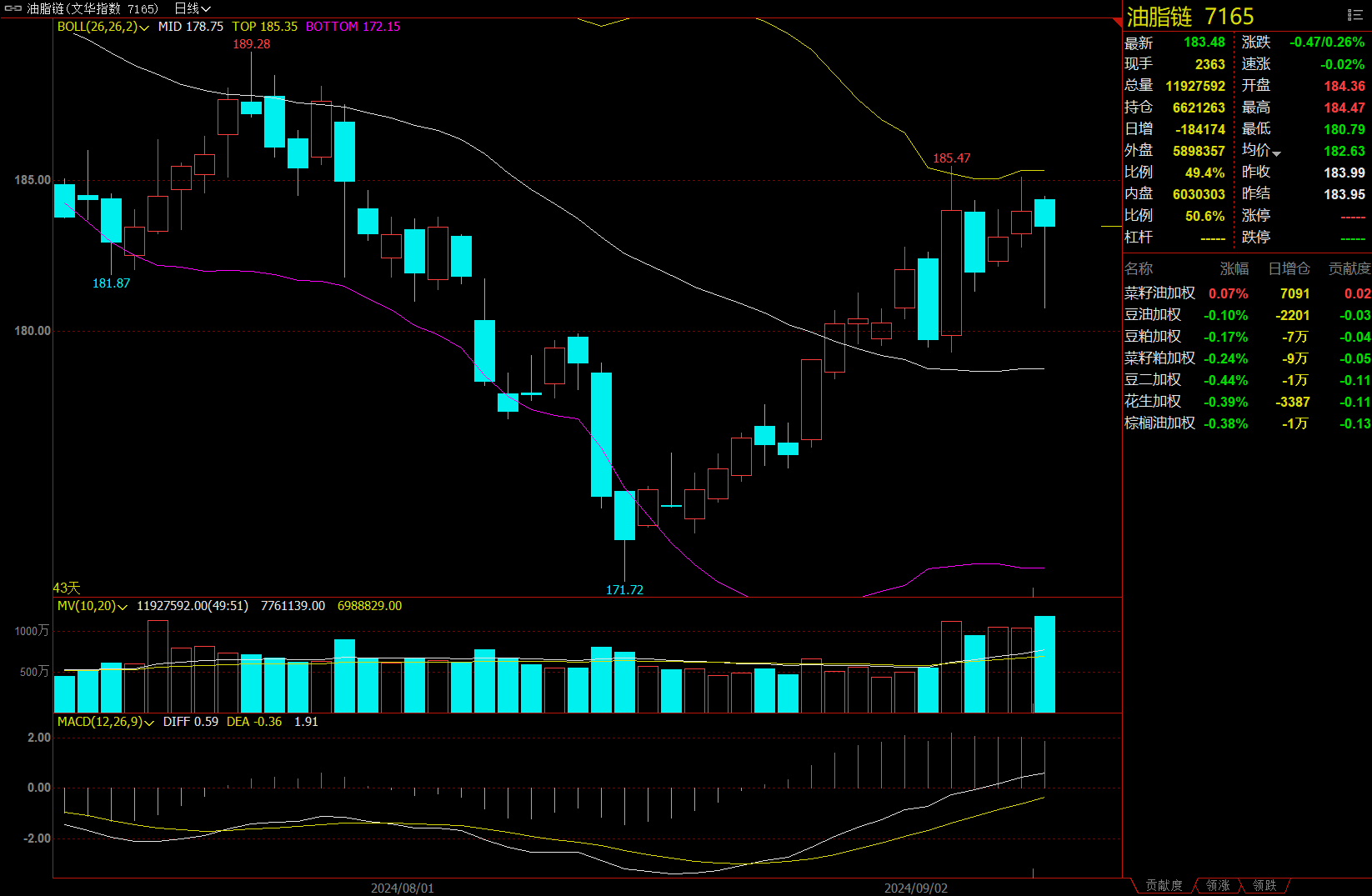

油脂链跌0.26%,棕榈油加权跌0.38%。

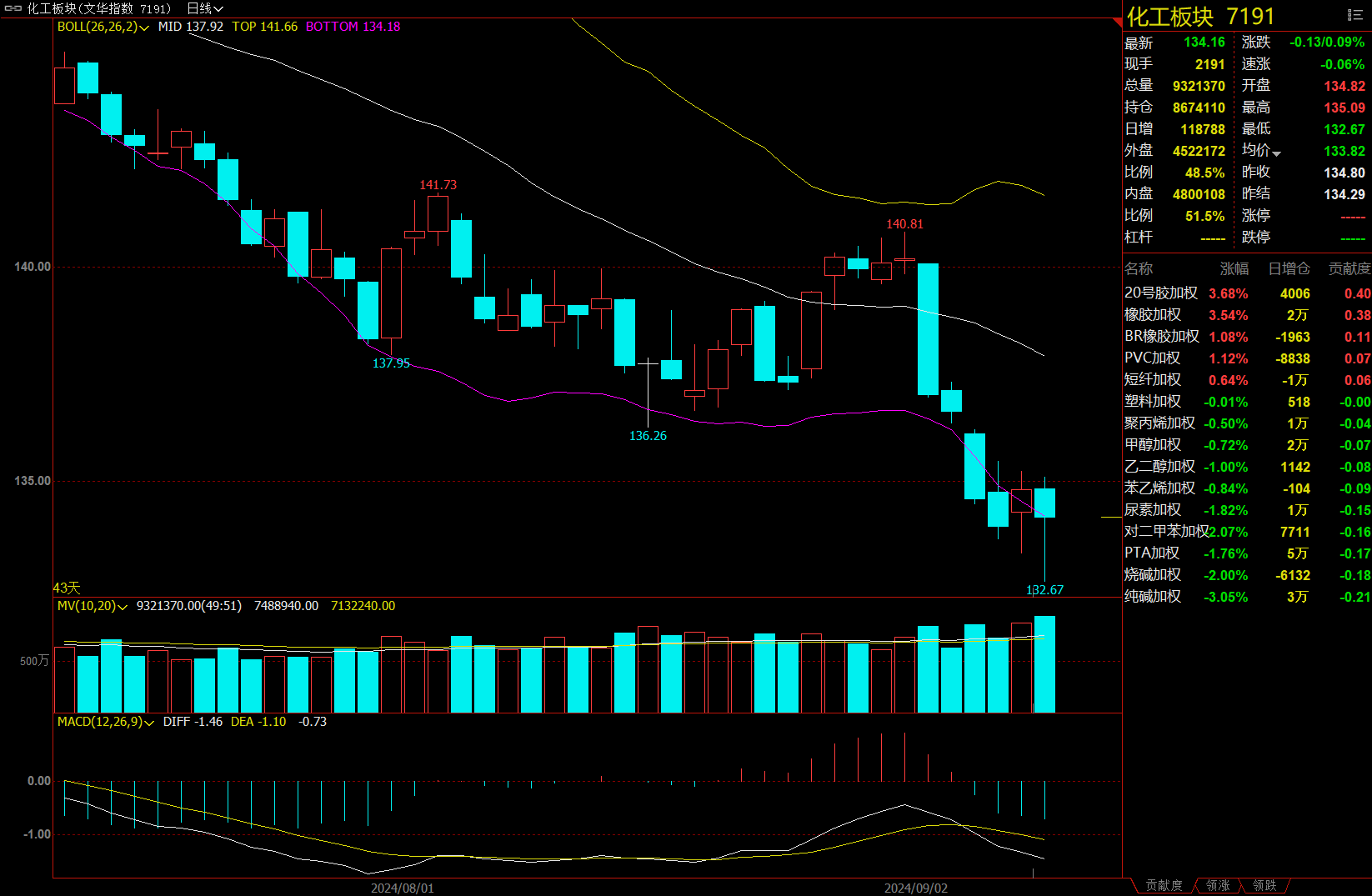

化工板块跌0.09%,橡胶加权涨3.54%。

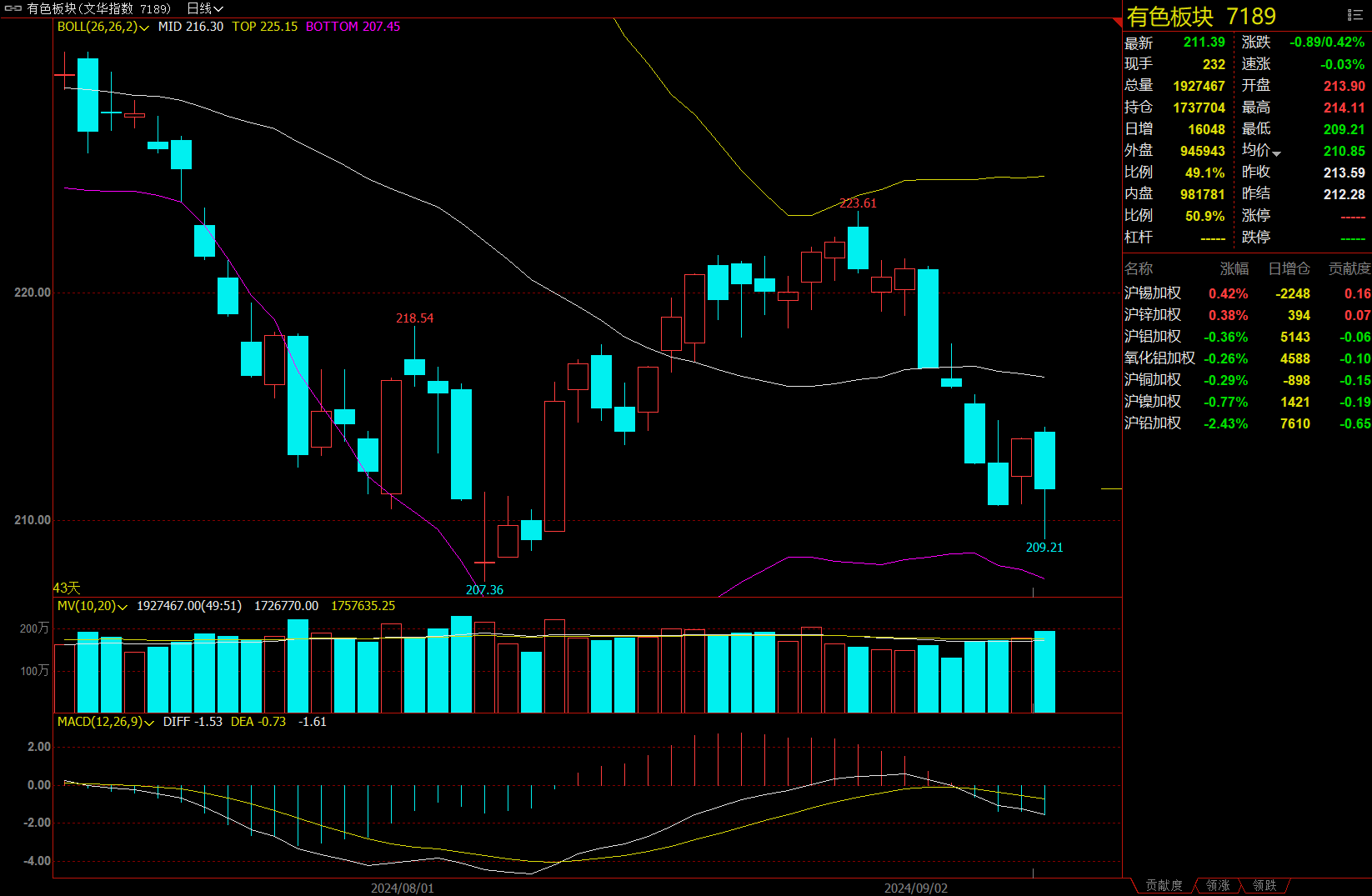

有色板块跌0.42%,沪铅加权跌2.43%。

今日热门品种回顾

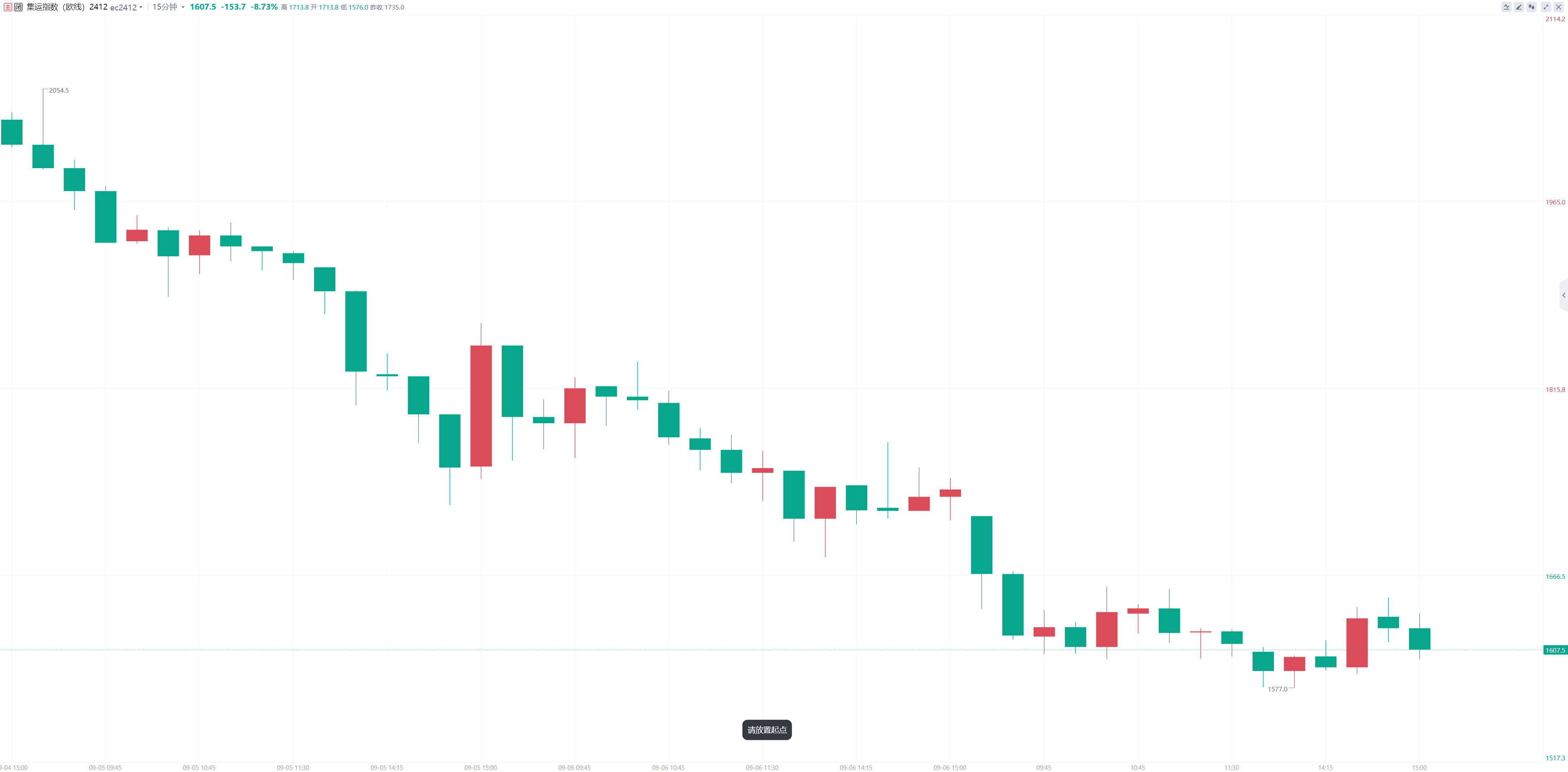

集运欧线主力合约:现货价格的下跌预计将进一步推动期货市场的继续下行

集运欧线主力合约早盘小幅低开,随后维持震荡偏弱运行,最终收跌8.73%,报收1607.5点。

国投安信期货分析指出,原本被视为即期价格阶段性支撑的长期协议价格,将从本月中开始出现更大幅度的下降。市场近期缺乏上涨动力,现货价格的下跌预计将进一步推动期货市场的继续下行。10月全球集运市场一较大不确定性来自于美东劳资谈判,目前劳资双方在新合约上的分歧较大,工人从10月起罢工的风险增加,可能导致严重的港口拥堵,但即便发生,其对欧线运力的影响仍需一定的传导时间。

海通期货表示,现货持续维持弱势的背景下盘面预计震荡行情,短期周末暂无进一步利空的情况下情绪修复或将支撑周初盘面小幅弱反弹,但整体无论是9月下报价中枢大概率下修,马士基二次调降长协PSS打开现货价格下行空间等一系列消息均指向现货运价持续低迷的表现。后续可重点关注MSC和OA联盟的定价策略,以及9月下旬的运价阶段性底部位置,以判断国庆假期后的运价波动节奏。

上海中期期货认为,当前市场已充分预期地缘变动的可能性,对盘面的扰动较小,而后续运力供给有所放宽,现货运价频繁调降下市场信心略显不足,目前期价在经历大幅度下跌后已贴水现货,EC主力合约预计仍以震荡偏弱走势为主。

菜油主力合约:市场逐渐消化政策影响后价格或震荡运行

早盘开盘,菜油主力合约直线下跌,最低跌至8506元/吨;午后在消息的刺激下直线拉涨,盘中转涨,最终收涨0.07%,报收8792元/吨。

银河期货分析指出,国内豆油和菜油供应充足,豆菜油基本面仍偏弱,不过近期南美天气炒作对内盘豆油也有支撑,反倾销事件短期也对菜油有所支撑。目前国内油脂仍处于传统的消费旺季,国内油脂库存累库预期或将有所放缓,但整体呈现旺季不旺,整体上国内油脂供应仍然较为充足,菜油预计短期仍将处于高位震荡。

中银期货表示,商务部对加拿大菜籽反倾销调查推动菜油价格上涨,但市场逐渐消化政策影响后价格或震荡运行。预计四季度供应和库存偏高,反倾销政策可能导致远月至明年一、二季度供应收紧,但现货基差偏弱。需关注宏观经济政策、地缘政治因素及菜籽供应情况。

国信期货认为,从商务部公告2024年第37号关于对原产于加拿大的进口油菜籽进行反倾销立案调查的公告可以看出,此次反倾销立案调查的品种仅为加拿大菜籽,并没有涉及下游产品。此次反倾销调查期为一年,特殊情况下可延长6个月。与菜粕相比,菜油进口对于加拿大依赖度明显不及菜粕,2024年我国进口菜籽油大多从黑海地区运输。但进口菜籽压榨成的菜油依然占据菜油消费的半壁江山。由于此次调查期时间较长,因此对于当前上市的菜油合约影响有限,市场更多为情绪上影响。油脂市场宽幅震荡加剧,等待本周两大重量级报告的出台。

橡胶主力合约:受国内主产区台风天气影响,短期橡胶盘面有望延续震荡拉升态势

橡胶系期货领涨期市,20号胶主力合约收涨3.61%,报13220元/吨;橡胶主力合约收涨3.43%,报收16880元/吨;丁二烯橡胶收涨1.11%,报收14980元/吨。

光大期货分析指出,上周五超强台风“摩羯”在海南琼海到广东电白一带沿海登陆,重点登陆地段在海南文昌到广东徐闻一带,正面影响海南岛。据了解海口橡胶受灾面积9.11万亩,占比海南橡胶种植面积1.15%。由于降雨天气影响割胶工作,供给端炒作利多盘面情绪。不过,从橡胶整体基本面情况来看,海南岛橡胶受灾面积有限,且国内橡胶的进口依存度在70%以上,本次台风对于国内橡胶总供给影响程度有限,更多为情绪及资金推动。需求方面,下游需求保持相对稳定,对于原料的采购维持谨慎态度。据隆众数据,9月轮胎企业新订单表现多数基本平稳,全钢胎部分企业间存一定差异化,市场替换需求偏弱,库存天数较高,全钢开工率承压。因此,在台风天气过后期价或重新回落,短期需谨慎对待上方空间。中期来看,临近年底,全年橡胶减产或成定局,若后续再度出现天气炒作,橡胶或仍存波段上行驱动。

中辉期货表示,受国内主产区台风天气影响, 天胶价格再度拉涨,整体成本继续攀升,成本压力下工厂排产积极性受限。“中秋节”临近,全钢胎市场进入下半年传统季节性补货节点,虽然今年整体市场需求表现平淡,但在惯性需求拉动下,8月底至9月上旬工厂整体出货量有所提升,产能利用率小幅走高,成本库存呈现小幅走低态势。中辉期货分析师苏日嘎拉图认为,短期橡胶盘面有望延续震荡拉升态势,“中秋节”,”国庆节“期间,部分全钢胎企业将继续选择放假检修,进而拖累整体产能利用率再度回落,后期观测需求旺季驱动能够持续推动橡胶上涨。

今日期市热点及未来焦点