- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约互有涨跌。集运欧线涨超5%,热卷、螺纹涨超1.5%。跌幅方面,沥青跌超5%,PX、PTA、短纤跌超4%,瓶片、苯乙烯、烧碱跌超3%。

资金流向

截至9月10日15:15,国内期货主力合约资金流入方面,中证1000 2409流入8.86亿,沪银2412流入2.73亿,螺纹钢2501流入2.33亿;资金流出方面,沪深300 2409流出14.65亿,上证50 2409流出5.78亿,菜粕2501流出3.04亿。

成交量与持仓量

截至9月10日15:15,国内期货主力合约成交方面 ,菜粕主力成交383.37万手,螺纹主力成交263.76万手,纯碱主力成交179.99万手 ;国内期货主力合约持仓量方面,螺纹主力持仓185.31万手 ,PTA主力持仓150.51万手,豆粕主力持仓137.71万手 。

板块指数方面

文华商品指数跌0.62%,国内期货主力合约互有涨跌。

黑链指数涨0.62%,热卷加权涨1.72%。

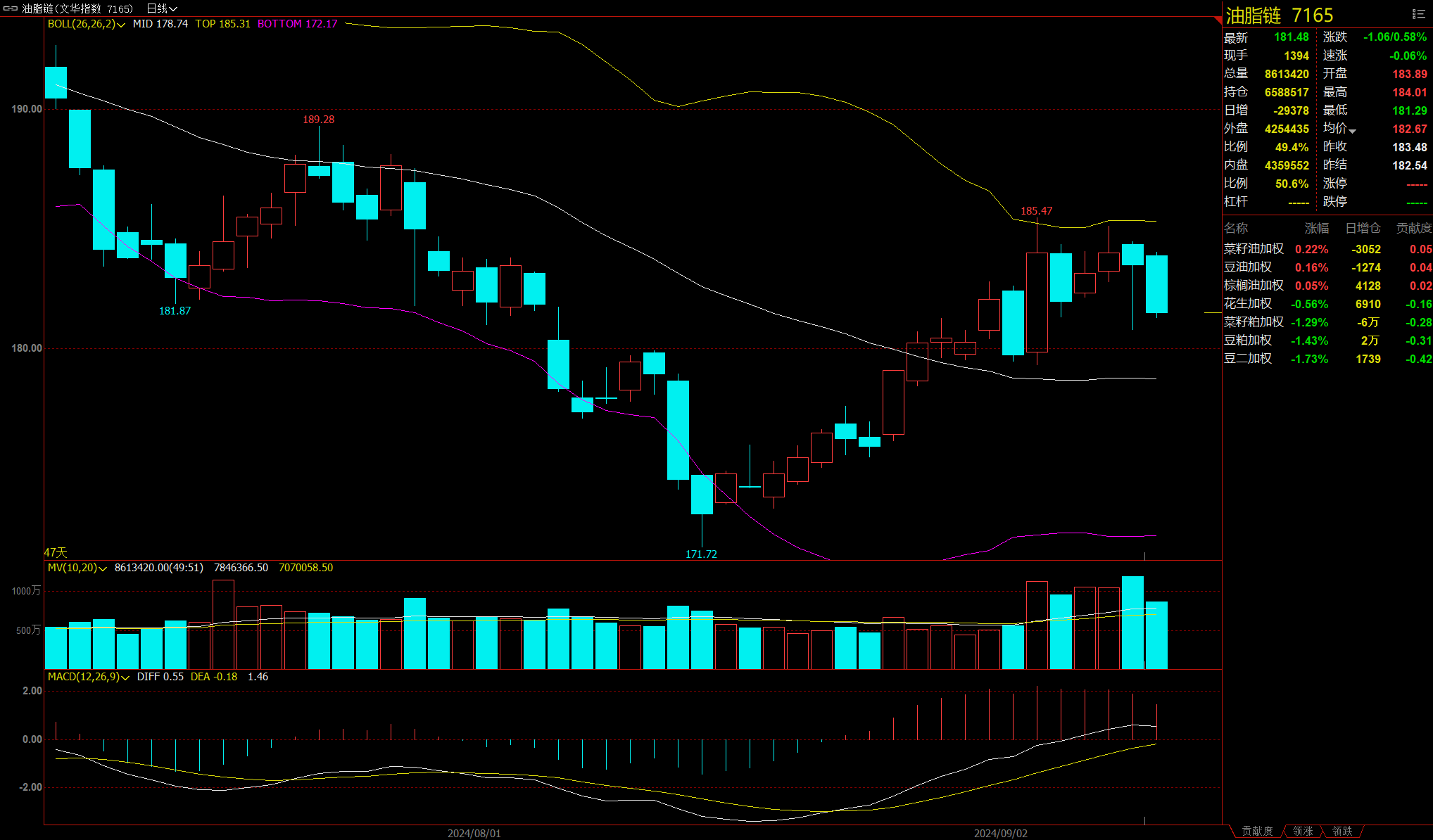

油脂链跌0.58%,豆二加权跌1.73%。

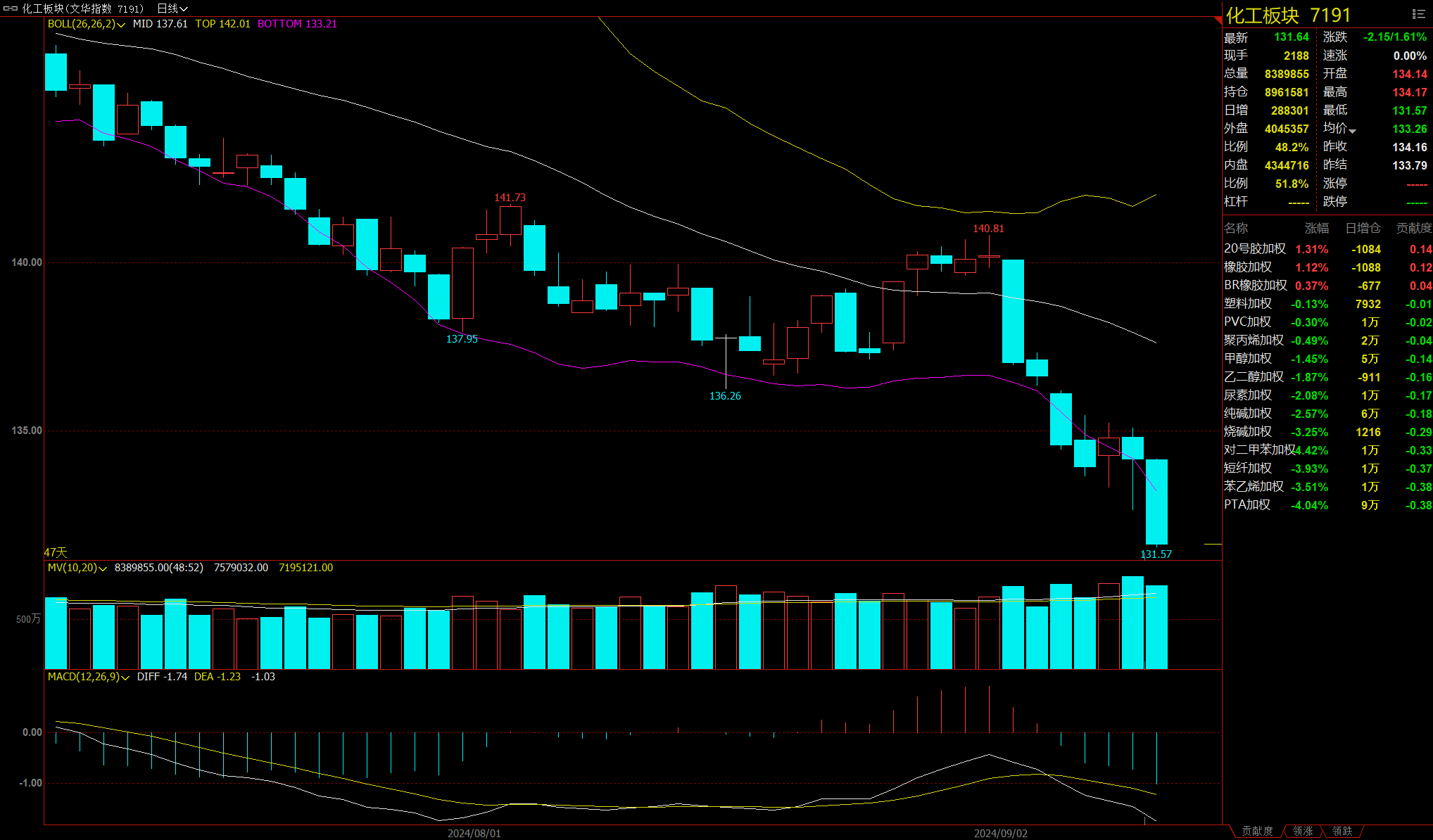

化工板块跌1.61%,PTA加权跌4.04%。

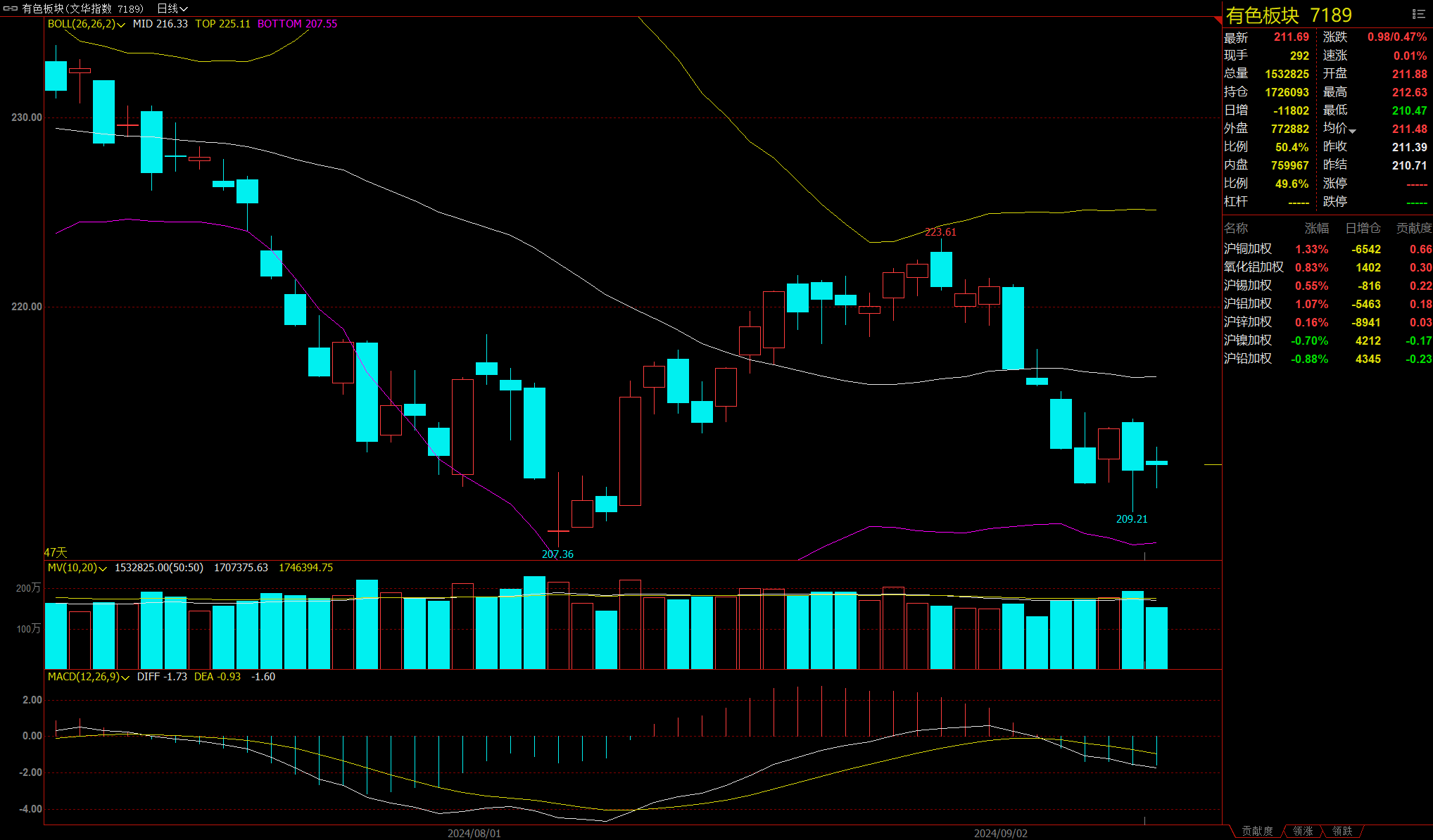

有色板块涨0.47%,沪铜加权涨1.33%。

今日热门品种回顾

螺纹钢主力合约:螺纹短期有望震荡企稳,继续关注旺季需求表现

螺纹钢主力合约早盘回落至3058元/吨后震荡上升,涨至3116元/吨后再次回落,最终收涨1.58%,报收3080元/吨。

宝城期货表示,螺纹期价迎来超跌反弹,但自身供需格局旺季并无好转,供应低位回升,而需求弱稳运行,弱势格局下预计钢价延续低位偏弱震荡运行,重点关注下游需求变化情况。

国投安信期货分析指出,钢厂减产节奏放缓,铁水小幅回升,不过市场对需求预期仍偏悲观,负反馈压力有待缓解。国内经济复苏不畅,制造业景气度下滑,建筑业延续疲弱态势,8月CPI、PPI继续低位徘徊,出口韧性有待观察,政策刺激有待加码。随着下行压力快速释放,盘面波动明显加剧,短期有望震荡企稳,继续关注旺季需求表现。

南华期货认为,成材短期尚有供需错配、估值修复的反弹空间,但是中长期钢材供大于求的弱势格局难改;由于钢厂开启复产且转产建材,后续建材供需缺口回补,预计螺纹基差进一步走强承压,卷螺差继续收缩的空间较小;由于盘面交割压力较大,预计螺纹10-01反套或会进一步走深。

PTA主力合约:后市或依然存在累库压力,PTA价格依旧偏弱?

PTA主力合约开盘小幅走高,随后单边下跌,最终收跌4.04%,报收4750元/吨。

银河期货分析指出,PTA社会库存自7月以来连续上升,上周聚酯工厂和TA码头库存继续增加,PTA周开工环比小幅提升。年底新凤鸣PTA新装置投产预期。需求方面聚酯开工维持稳定,聚酯整体库存依旧偏高,织机加弹印染开工环比走强,布厂订单节奏趋缓,旺季聚酯开工仍有提升空间但可能相对有限。PTA后市或依然存在累库压力。

广发期货表示,近期PTA计划外装置检修或降负增多,预计9月累库幅度较预期收窄,但当前市场现货流通偏宽松,PTA基差偏弱运行。绝对价格上,在成本端及国内商品氛围偏弱拖累下,PTA偏弱震荡。近日美国墨西哥湾沿岸飓风带来潜在供应风险,短期油价或受到支撑,如果油价企稳,可能对PTA有所支撑。策略上,TA01驱动仍偏弱,关注4800附近支撑;TA1-5逢高反套为主;TA01盘面加工费在300-350窄幅震荡。

西南期货认为,近日成本端持续偏弱压制盘面走势,PTA开工和供应高位,且8-9月平衡表预计有累库压力,下游需求恢复缓慢,上行乏力。短期PTA跟随成本端弱势运行,建议逢高短空为主,注意控制风险,关注成本端及下游装置变动。

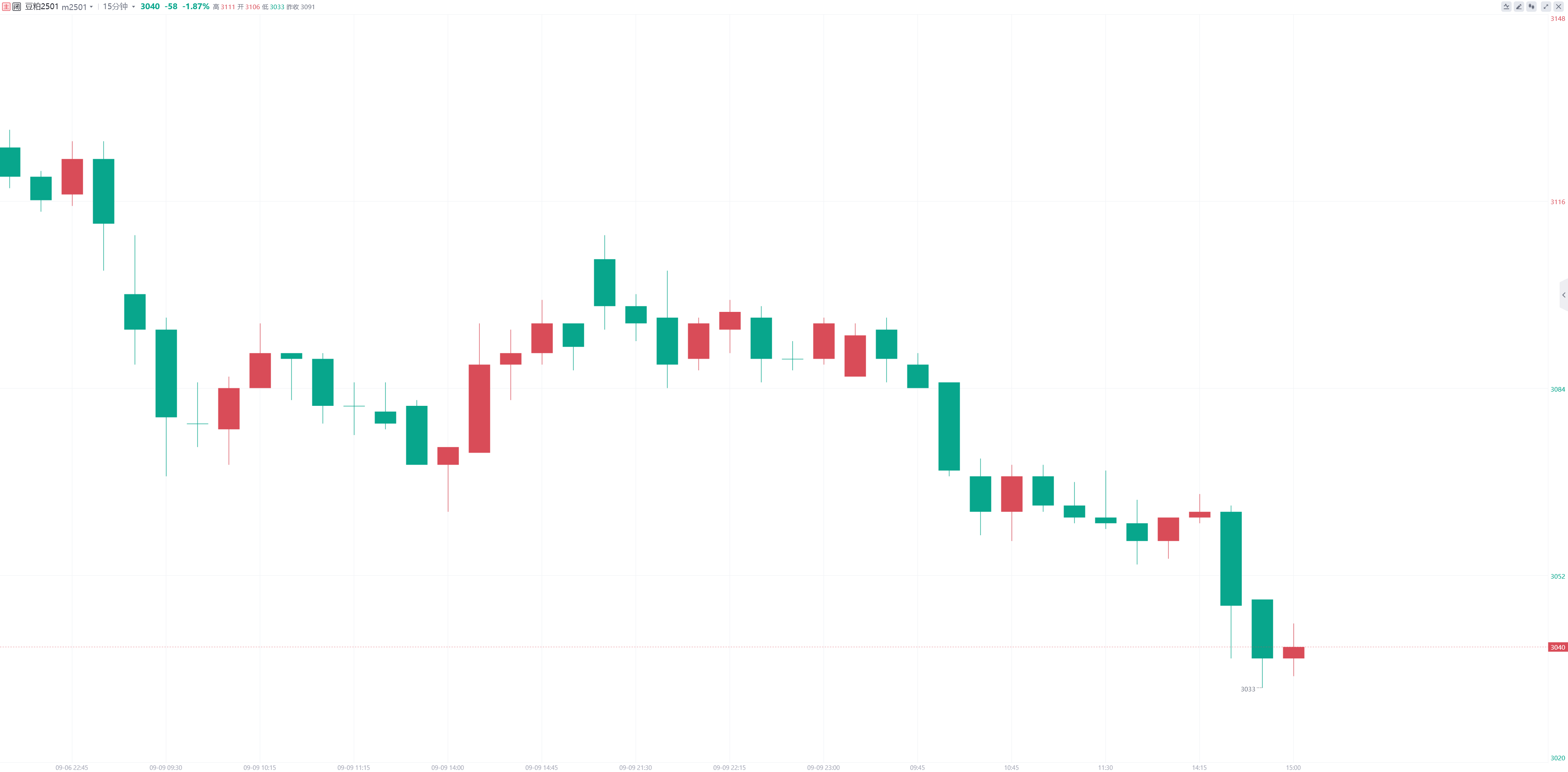

豆粕主力合约:在美豆丰产格局不变下,建议豆粕阶段性逢高沽空

豆粕主力合约早盘开盘小幅回落,随后震荡运行,午后再次下跌,最终收跌1.87%,报收3040元/吨。

华泰期货认为,北美的当季产量和南美的新季播种情况均存在一定变数,需要持续跟进关注,预计短期内豆粕价格或将维持震荡运行。

中银期货表示,近期国内进口大豆到港减少,油厂压榨量保持稳定,豆粕需求有所上升,油厂豆粕和大豆库存开始减少。尽管国内豆粕供需矛盾有所缓解,但短期内豆粕供应压力依然存在,部分地区价格仍有上涨压力。下游饲料企业底仓基本建立,在供需格局未完全扭转之前,中下游企业的追涨意愿较低,豆粕价格可能继续回调或维持低位震荡。

正信期货分析指出,利多发酵支撑美豆继续走升,不过短期干旱或难以改变美豆丰产状态,CBOT大豆上涨幅度有限;而国内进口大豆到港尚可,同时下游豆粕提货火热,国内油厂大豆和豆粕胀库持续缓解,国内豆粕供强需弱格局正逐步改变。综合来看,美豆冲高空间有限,在美豆丰产格局不变下,建议豆粕阶段性逢高沽空。

今日期市热点及未来焦点