字体:

- 小

- 中

- 大

- 超大

评论

收藏

【期货热点追踪】PTA库存高企,机构表示后续价格或弱势难改

机构表示PTA开工率维持高位,但下游需求不足,PTA仍面临累库压力。

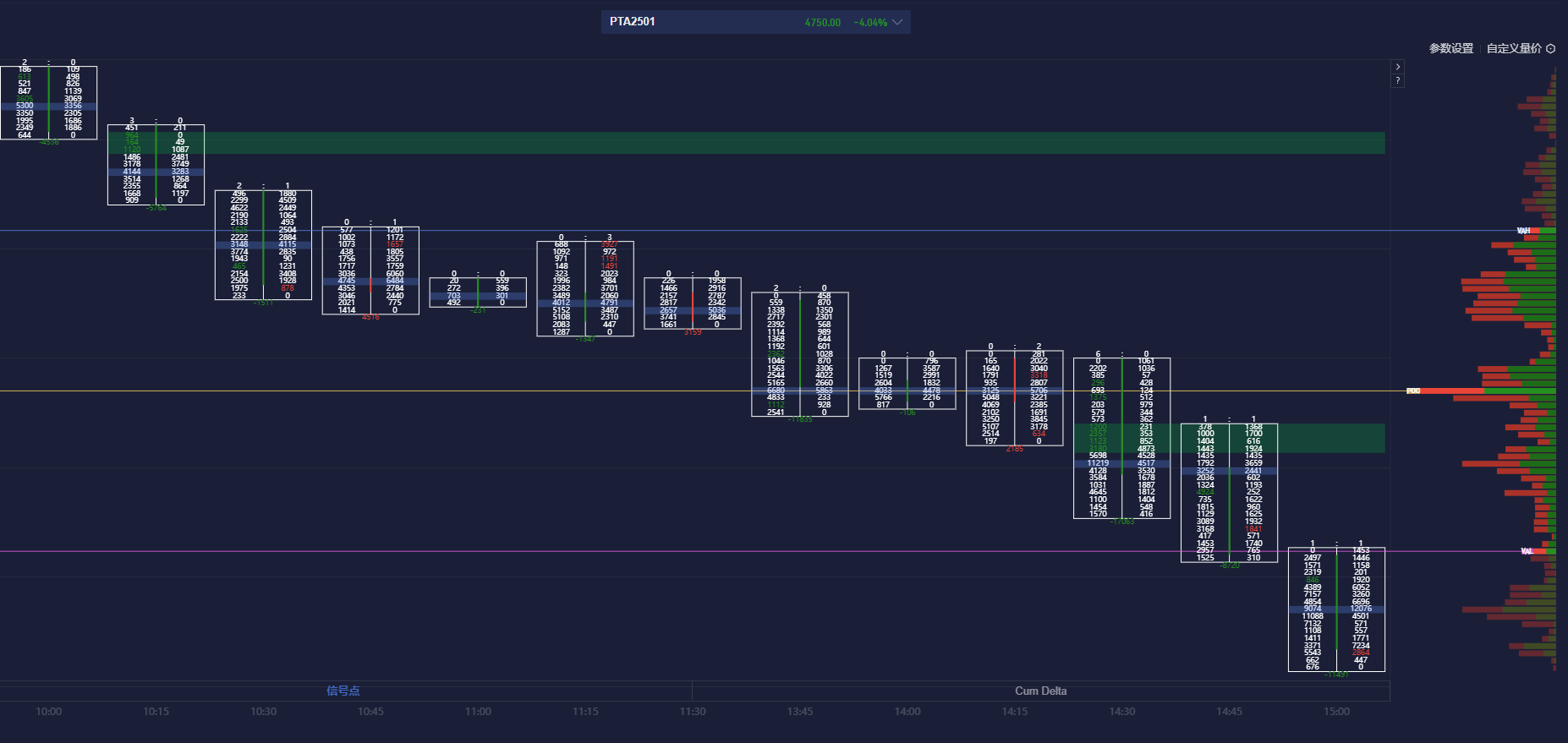

今日聚酯链仍全线飘绿,短纤有所补跌,收盘短纤下挫4.01%、而上游PX、PTA同样录得逾4%跌幅。截至收盘,PTA主力合约下跌4.04%,报4750元/吨,创自2022年初以来新低。

据生意社,进入9月PTA价格跌幅明显,截止9月9日华东地区PTA现货均价在4906元/吨,较月初下跌8.86%。国际原油宽幅下滑,PTA成本支撑塌陷,另外自身开工率维持高位,但下游需求不足,PTA仍面临累库压力。多重利空因素叠加之下,PTA市场行情持续走弱。

PTA期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,PTA主力合约价格处于价值区域(VA)之下,且在空头堆积带下方运行。

机构如何解读PTA主力合约后续走势?

方正中期期货:PTA开工负荷高位,供需面偏弱,弱势难改

PTA开工负荷维持在82%附近的相对高位,聚酯开工负荷窄幅回升,市场货源充足,基差在300元/吨附近震荡。装置动态:华东一套120万吨装置9月初停车,重启待定;华南110万吨装置上周六计划外停车一周左右;华南450万吨装置上周末因天气原因降负,目前负荷恢复中。 供需面偏弱,价格承压,绝对价格跟随成本波动,同时原油持续走弱,导致聚酯原料价格弱势难改,建议偏空思路对待。

海通期货:PTA检修不及预期,产量持续上升压制价格

9月份国内PTA装置检修力度相对较少,产量持续上升;虽然聚酯开工负荷逐渐提升,但预计9月份PTA仍将累库;预计PTA价格将弱势震荡为主;跟随原油价格波动。今日涤丝产销偏弱,平均产销平均估算在40%左右。直纺涤短产销一般,在58%附近。

国投安信期货:外围市场情绪偏弱,PTA延续弱势

PTA行业整体负荷平稳,库存持续上升。终端开工回升,订单恢复缓慢,下游以刚需备货为主,涤丝产销偏弱。短期外围市场情绪偏弱,油价拖累及需求回升乏力,PTA延续弱势。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。