- 小

- 中

- 大

- 超大

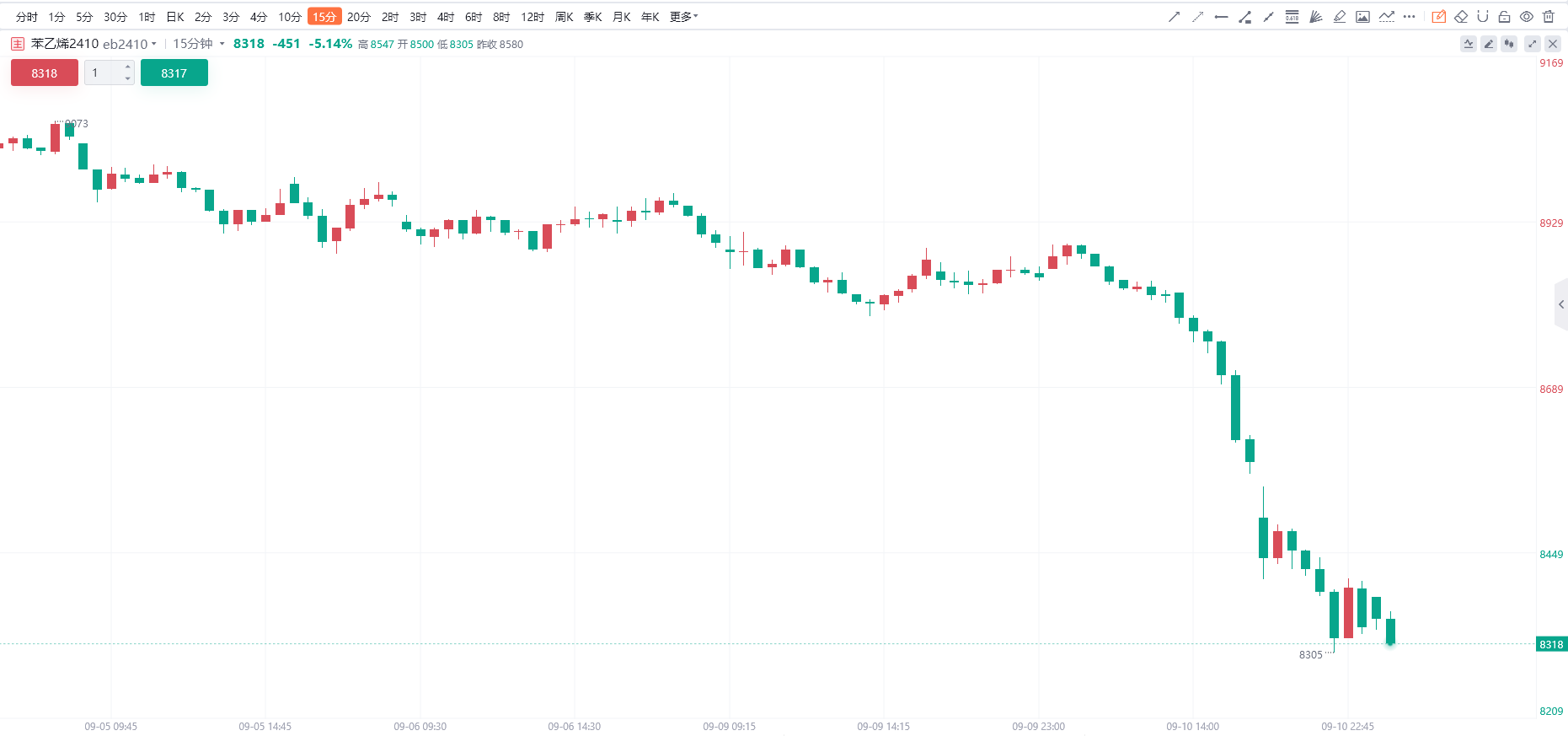

早盘,化工期货主力合约集体下跌。其中,苯乙烯主力合约跌超5%,现报8318元/吨,创自今年一月以来新低。

据隆众资讯,大多数苯乙烯装置维持稳定生产,前期重启装置仍有部分影响,同时,华东有个别装置负荷小幅调整,国内苯乙烯产量整体小幅增加。10日,OPEC月报下调全球原油需求增速预测,抵消美湾地区飓风带来的潜在供应风险,国际油价跌至33个月以来的最低点。消息看,宏观走弱,原油深跌,利空大宗心态;苯乙烯让价出货,夜盘大跌,日内生产企业预期继续补跌,压制补货成交。

苯乙烯期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,苯乙烯主力合约价格处于价值区域(VA)之下,且在空头堆积带下方运行。

机构如何解读苯乙烯主力合约后续走势?

创元期货:高估值纯苯仍有压力,继续逢高看空思路对待

供应端苯乙烯整体开工后期预计小幅增量,需求端刚需支撑预计仍有小幅增加表现,目前下游需求信心不足缺乏持续走强驱动。原料纯苯方面,石油苯开工率后期随着装置恢复预计开工回升,歧化利润高位,裂解利润亦回升。加氢苯亏损压力较大开工预计偏弱;进口方面,韩国纯苯出口中国量仍然维持中高位,亚美价差仍处偏强区域。需求端预计有所增加,部分品种存在新产能投放,纯苯需求预计有所好转。后市来看,原油持续下跌,商品情绪偏弱,化工板块空配力量较强,高估值纯苯仍有压力,远期价格大幅下跌,继续逢高看空思路对待。

国泰君安期货:今年金九银十旺季逆季节性下行,短期偏弱

补跌行情,快速下行。进入9月之后,纯苯估值高位,市场主力资金关注盘面苯乙烯的补跌行情。参考PXN来压缩BZN,以结束高歧化利润格局。阶段性来看EB-PX开始高位回落。外盘纯苯进口利润对套港口打开,美金进口货源维持高位,单月或达40万吨以上,对港口估值造成压力。库存维度,纯苯、苯乙烯仍然维持低库存预期,但纯苯去库幅度减缓。近月市场维持压缩利润为主。今年金九银十旺季逆季节性下行,短期偏弱。

中信建投期货:化工品的补跌及金九银十仍不及预期是苯乙烯明显下行的逻辑

前期估值偏高,化工品的补跌及金九银十仍不及预期是苯乙烯明显下行的逻辑。估值方面芳烃整体来看八月以来PTA上游的PX与石脑油价差已明显压缩至五年同期低位,但苯乙烯上游的纯苯与石脑油价差仍处五年同期高位,站在纯苯角度,随着美韩套利窗口的关闭,亚洲地区纯苯难以向美国转移,亚洲整体承压。中国则9-10月进口量预计出现较明显提升,当前了解普遍预计36-38万吨水平为年内进口高位,做缩纯苯-石脑油价差声音愈发强烈。需求层面,下游订单跟进有限,虽然上周的回调让利后EPS继PS有利润状态但下游开工提升缓慢且三S总库存尚处五年同期高位,传统金九银十不及预期,也是前期支撑苯乙烯的一大因素转弱的原因。