- 小

- 中

- 大

- 超大

早盘,铁矿石主力合约开盘小幅冲高后持续回落,跌破上周前低662元/吨,跌幅近3%,创主连合约2022年11月以来新低。

据华联期货,供应方面,本轮外矿发运有所增长,全球铁矿发运总量周环比增加76.4万吨至3236.7万吨。其中澳洲发运量周增251.1万吨至2063.6万吨,巴西发运量周增67.9万吨至838.9万吨,非主流地区发运回落至历史同期低位。9月9日-9月15日中国47港到港总量2195.5万吨,环比减少191.1万吨。整体来看,主流矿供给压力仍大,非主流矿发运也并未显著减量。需求端,日均铁水产量环比增加0.77万吨至223.38万吨,钢厂盈利率增加至6.06%,高炉开工率持稳于77.63%。上周钢材表需有所恢复,库存去库加快,此外国庆假期前下游也存在补库需求,对铁矿价格形成支撑。但是,钢厂复产节奏十分缓慢,在供强需弱格局下,铁矿下行趋势难改,继续关注成材需求向上的持续性。

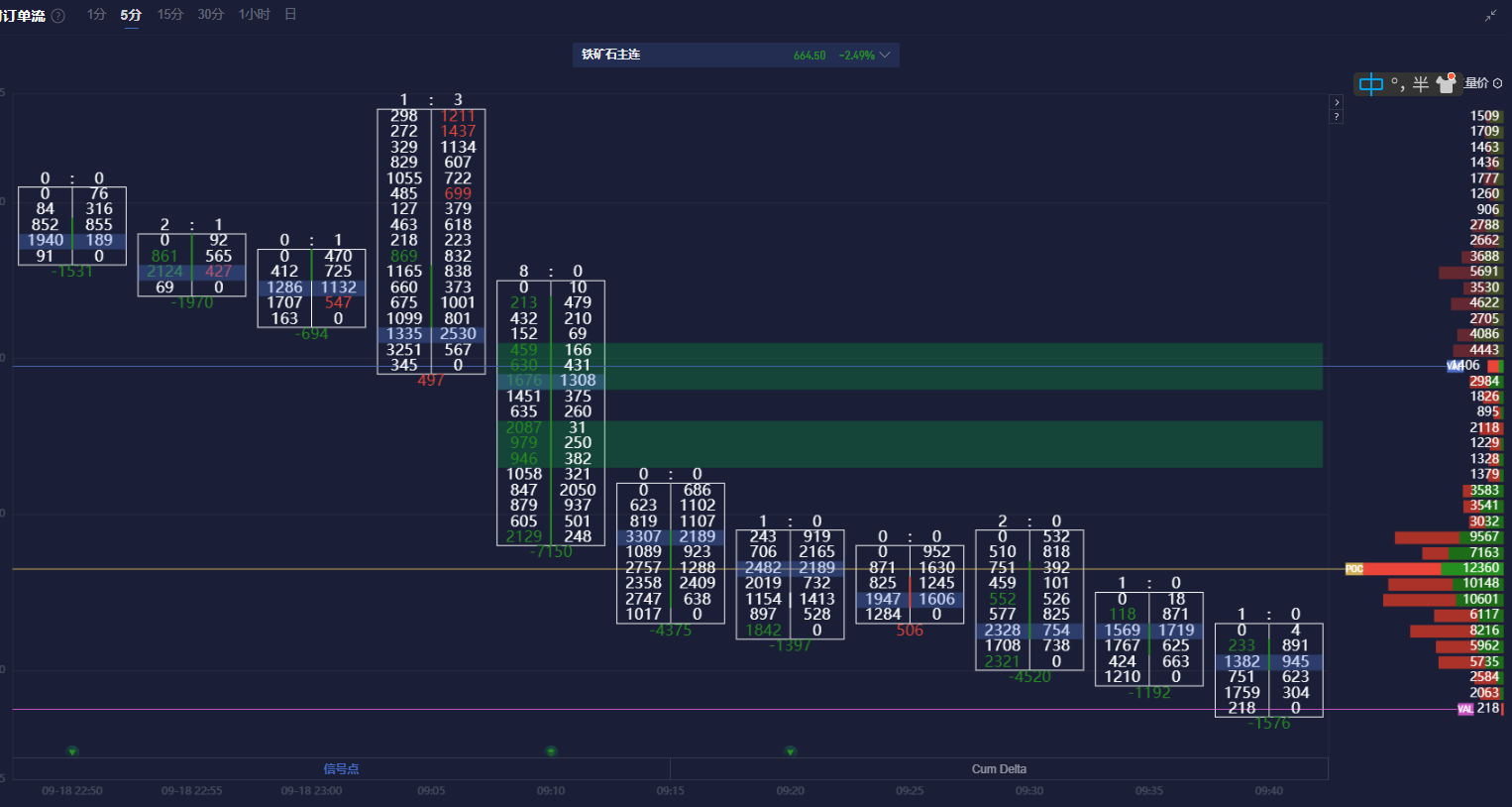

铁矿石期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,铁矿石主力合约价格在价值区间(VA)内,且在空头堆积带下方运行。

机构如何解读铁矿石主力合约后续走势?

铜冠金源期货:铁矿供应总体过剩短时有所好转,预计期价震荡为主

受到台风扰动,到港减少供应压力减小。现货市场,情绪稳定。本周全球铁矿石发运环比回升,到港量环比回落,下游钢厂复产高炉产能略高于检修产能,铁水产量小幅回升。铁矿供应总体过剩短时有所好转,预计期价震荡为主。

国投安信期货:供需过剩的情况没有明显改观,盘面走势震荡为主

供应端,海外铁矿石发运逐步升至高位,其中澳洲巴西发运表现较强,非主流国家发运弱于同期,未来继续关注铁矿价格下跌后是否会影响到边际较高的中小矿山的发运积极性。需求端,终端需求季节性回暖,近两周铁水复产速度仍然偏慢,但未来存在继续增加的空间,钢厂对铁矿也存在一定节前补库预期。整体来看,铁矿石基本面边际有所改善,海外降息对市场情绪有所提振,但考虑到供需过剩的情况没有明显改观,盘面走势震荡为主。

东吴期货:铁矿供需依然宽松,价格走弱的压力依然存在

铁矿价格最近走的黑色系中最弱,主要还是基本面决定的。本期铁矿发运环比回升,当下矿价下,总体铁矿供应影响不大。需求端,钢厂复产延续,但可以继续增加的空间有限,对应铁矿累库格局维持。美联储降息50bp,略超市场预期,关注短期对矿价情绪的影响。中期看,铁矿供需依然宽松,价格走弱的压力依然存在。