- 小

- 中

- 大

- 超大

外部市场再传利好,国内油脂期货扩大涨势,早间多头增仓较为明显,其中棕榈油涨幅居前,主力合约涨近1.5%,盘面重心持续上移。

据国投安信期货,印尼调整出口专项税,精炼产品和毛油均减税,其中精炼产量减税更多,酸化油加税,更鼓励精炼油的出口。印度植物油大会显示市场预计印尼今年棕榈油同比减产,国内棕榈油洗船等因素得到了资金更多的关注。国内商品整体偏好,国内呈现油强粕弱的格局,美联储降息力度高于预期。随着美联储的降息,市场对国内政策空间存在期待了。宏观情绪转好,对国内豆棕油有拉动作用,短期关注宏观方面的推动力度。后续也要防范贸易环节的问题。

近期基本面:

1. 昨日印尼财政部发布新的棕榈油征税规则,根据财政部最新规定,毛棕榈油的征税率定为7.5%,该税率是基于政府的参考价格。而越是精炼的棕榈油产品所加征的专项税就越低,税率介于参考价格的3-6%,此举旨在提升棕榈油相对其他油脂的竞争力。

2. 印度植物油大会显示市场预计印尼今年棕榈油同比减产。

3. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年9月1-15日马来西亚棕榈油单产减少4.59%,出油率增加0.1%,产量减少4%。

4. 据马来西亚独立检验机构AmSpec,马来西亚9月1-15日棕榈油出口量为660767吨,较上月同期出口的599663吨增加10.2%。船运调查机构ITS数据显示,马来西亚9月1-15日棕榈油出口量为695,136吨,较上月同期出口的637,466吨增加9%。

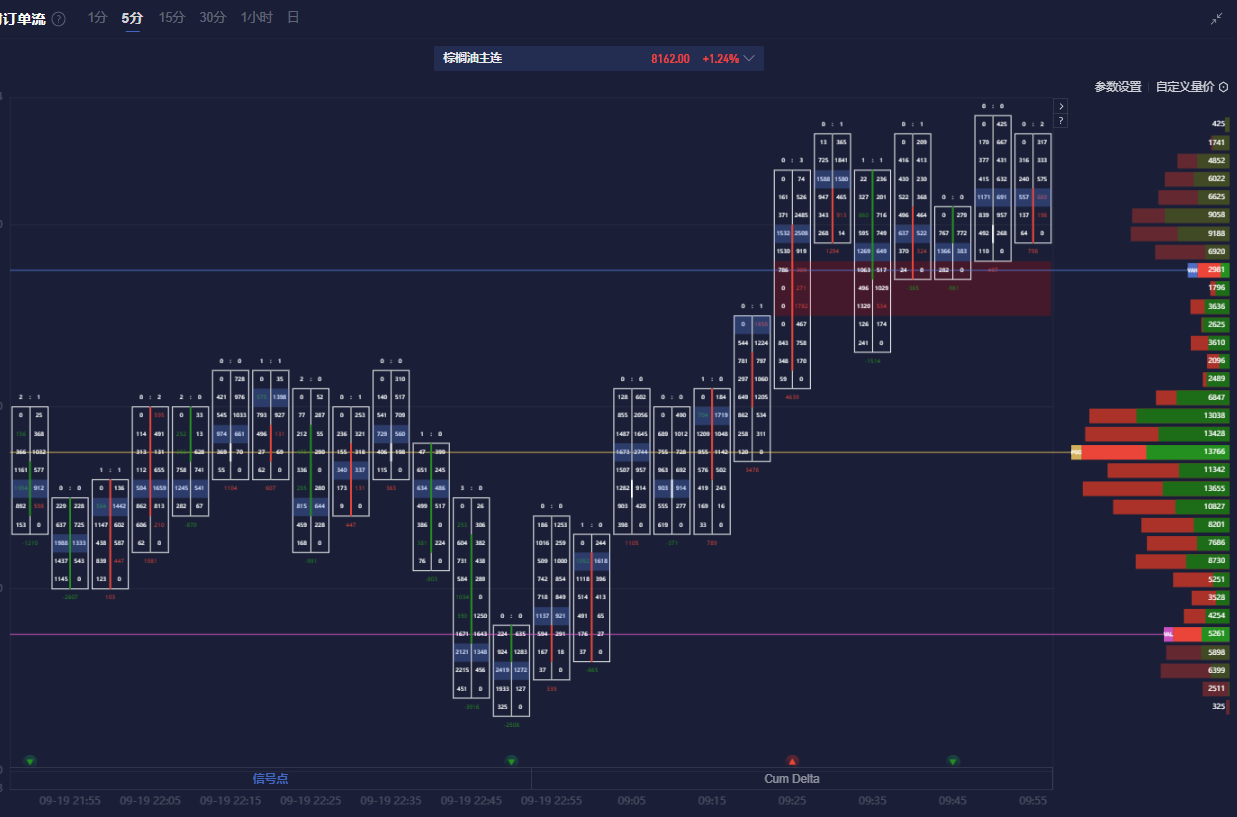

棕榈油盯盘神器·实时订单流功能(点击体验)5分钟图显示,棕榈油主力合约价格处于价值区域(VA)之上,且在多头堆积带上方运行。

机构如何解读油脂期货主力合约后续走势?

新湖期货:印度及印尼关税利空均已兑现中期棕油继续相对偏强

昨日利多消息主要有:印度召开的国际植物油行业会议有利多言论、近期印度本土植物油价格上涨进口窗口再度打开。尾盘消息显示,印尼财政部发文将毛棕出口levy调整为参考价格的7.5%征收,短期实际征收的LEVY下调。今日将公布9月1-20日马棕出口船运数据,关注变化。短期,印尼及印度关税利空已经兑现。9-10月产地库存回升幅度较小。11-次年2月进入季节性减产季。2025年1月印尼B40将实施。中长期,棕榈油为走强逻辑。隔夜,国际原油及有色延续上行,CBOT大豆震荡。美豆进入收获期,丰产背景下谨防CBOT大豆盘面的美豆收获压力。此外,巴西24/25年度大豆播种工作已经开始,10月随着雨季来临,巴西干旱预计会有所缓解。国内方面,昨日国内棕榈油大幅增仓上涨,除国际棕榈油利多因素外,昨日12月船期国内据悉再有2船洗船。目前国内10-12月各月船期棕榈油采购数量偏低,10月国内棕榈油库存预计再度下降。此外,中国对进口自加拿大菜籽的反倾销措施也是潜在政策利多,关注进展。10-11月国内大豆进口量将季节性减少,国内豆油及豆粕供给压力边际预计会有所减轻。操作上,菜油、棕榈油维持偏多操作,短期谨防前高压力位技术性回踩。豆棕价差维持偏空操作,菜豆价差中短期预计维持偏强。

中粮期货:产地棕榈油库存压力不大,国内三大油整体还都是去库预期

总的来看,油籽蛋白方面,短期反弹的驱动还是存在,但现有的驱动并不足以支撑价格向上走出太大的空间。外盘CBOT大豆方面预计没有趋势性行情,相对来讲,对于中美贸易摩擦的担忧可能会导致国内豆粕供应存在担忧,菜籽方面,市场对于反倾销造成的供应下降仍有想象空间,因此国内豆粕和菜粕的走势预计会强于外盘。现货方面,国内的供需压力缓解现货有阶段性支撑。油脂方面,走势可能会回到之前比蛋白更强的走势中,向上的驱动还继续存在,产地棕榈油库存压力不大,国内三大油整体还都是去库预期。另外原油企稳对油脂也有支撑。预计油脂价格以偏强的区间震荡为主。

东吴期货:9月马棕期末库存可能会较往年提前进入去库周期,预计近期有望保持强势格局

昨日棕榈油大涨,一方面美联储降息是导火索,由于市场对本次美联储降息有较强预期,因此对于宏观面比较敏感的品种,油脂从前日已经有大量资金入场,昨日在美联储如期降息后资金继续大幅增仓。另一方面基本面利好是基础,高频数据显示,9月上半月马棕产量环比减少4.59%,而9月上半月马棕出口量则环比增加9%,因此9月马棕期末库存可能会较往年提前进入去库周期。预计近期有望保持强势格局。

正信期货:产地降税提振出口的行为或使得基本面坚挺

海关总署数据显示,中国8月棕榈油进口量为29万吨,同比减少44.6%;菜子油及芥子油进口量为12万吨,同比下滑36.5%;豆油进口量为5万吨,同比增加48.7%。印尼财政部已发布一项新规,毛棕榈油出口的月度专项税将按政府定期设定的参考价格的7.5%征收。新规将于9月21日开始生效。按此税率规定,毛棕出口专项税相比之前整体重心下移。在东南亚棕榈油产量即将至年内高峰而回落之际,产地降税提振出口的行为或使得基本面坚挺。印度临近排灯节备货期,旺季过后需求端或难持续发力。油脂延续区间操作思路。