- 小

- 中

- 大

- 超大

9月份,生猪市场处于震荡下滑态势。养殖端有提涨动作,但在供大于求的情况下,市场行情偏弱。在养殖集团四季度放量、产能恢复、二次育肥集中释放等因素的影响下,后市供应或增加,为猪价带来压力,行情有下滑可能。

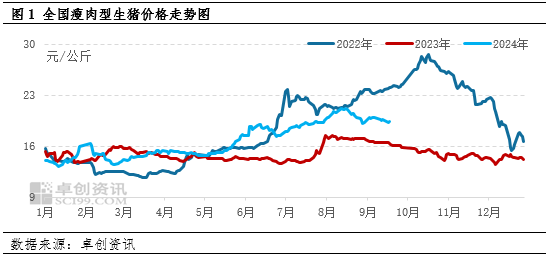

1.9月猪价先涨后震荡微跌

9月份生猪价格呈月初上涨、随后震荡下滑的走势。月初养殖单位出栏计划有限,价格顺势提涨,价格自8月29日开始上涨,一路涨至4日的20.1元/公斤,一周时间上涨0.82元/公斤,涨幅达到4.27%。而随着供应陆续恢复正常以及二次育肥猪的陆续出栏,供大于求格局显现,猪价有下滑态势。但由于养殖端仍然有抗价操作,加之中秋前集中备货带来了需求端的支撑,因此猪价下滑幅度较为缓和,自20.01元/公斤降至13日的19.26元/公斤。

根据卓创资讯监测,截至19日,9月全国瘦肉型生猪交易平均价格19.56元/公斤,与上月1-19日同期平均价格相比下降1.14元/公斤,环比降幅5.52%。其中最高点为4日的20.01元/公斤,最低点为19日的18.77元/公斤。

2.后市供应或持续增加

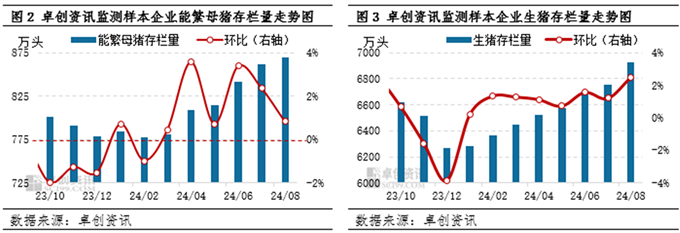

首先,能繁母猪存栏量及生猪存栏量上涨,四季度生猪理论供应量或增加。

从卓创资讯监测的196家样本企业的能繁母猪存栏数据来看,2024年一季度能繁母猪存栏量震荡上涨,二季度开始持续上涨,并于6月份开始同比上涨。8月份能繁母猪存栏量为869.19万头,与今年最低点为2月份相比增加11.84%。从能繁母猪数据来看,今年四季度生猪供应量或先降后增,其中12月份或上涨。

从生猪存栏量数据来看,其上涨时间早于能繁母猪存栏量的上涨时间,且自1月份开始便同比转正。8月份生猪存栏量6926.40万头,年内已累计上涨10.50%。由于该数据监测的中大型养殖企业占比较多,因此从数据上可反馈当前中大型养殖企业的产能恢复情况较好,在后备母猪补充的同时,企业亦增加生猪存栏量。从生猪数据来看,生猪实际供应开始增加的节点或早于通过能繁母猪存栏量推测的供应拐点。综合判断,四季度生猪理论供应量或增加。

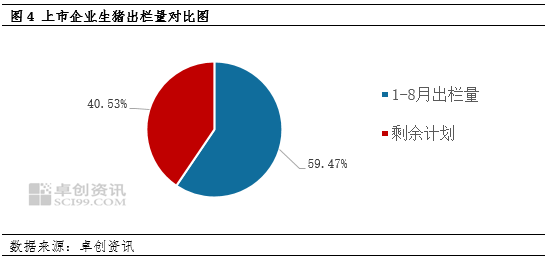

其次,上市公司四季度生猪出栏计划或较多,进一步增加供应。

根据当前市场已披露的17家上市企业生猪出栏量可知,1-8月份上市企业生猪出栏量9679.31万头,占2024年出栏计划的59.47%。后四个月虽然占全年时间的三分之一,但生猪待出栏量为40.53%,后期生猪供应或进一步增加。

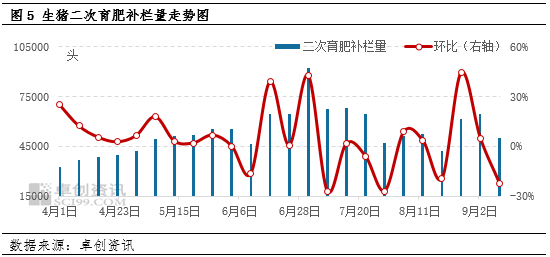

第三,二次育肥或集中释放,供应后置效果将得以体现。

9月份二次育肥补栏量下滑,出栏量增加,东北、河北、山东等集中二育的区域当前迎来第一波小释放期,对9月下半月行情带来利空影响。而在二次育肥出栏一部分后,养殖户或再度有一定空栏率,加之猪价或跌至较低位,10月份或再度有二次育肥补栏情况。但从11月开始,二次育肥或进入第二波集中释放期,到12月份时出栏量或达到较大值。6-8月份二次育肥的补栏或使得生猪出栏时间被人为延后,实际供应量后移,对后期行情有利空影响。

3.需求或逐步恢复,但幅度或相对缓和

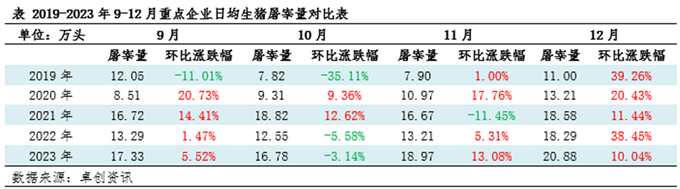

从下表中可以看出,在近五年中,9月份生猪屠宰量多数年份呈上涨态势,而10月份下跌概率较大,11-12月份以涨为主。从今年情况来看,8月份生猪屠宰量或已跌至近期最低水平,9月份处于陆续恢复态势。而10月份或处于需求旺季前的过渡月份,且无节日等因素支撑,屠宰量或下滑。11-12月份屠宰量有上涨空间,对行情有一定支撑效果。但与此同时,从今年整体的屠宰量来看,截至9月19日的2024年生猪日均屠宰量同比下降15.32%,四季度的屠宰量亦或低于去年同期水平,需求量增幅或小于供应增幅。

3.生猪价格或震荡回落

9月份以及四季度生猪价格或呈震荡下滑走势,具体分析如下。

9月份供需双增,但供应增幅或大于需求增幅,生猪价格有下降空间。而来到10月份,价格跌至较低位,部分二次育肥户或再次启动二育补栏;且9月已出栏部分二次育肥生猪,空栏率提升,为二次育肥补栏提供客观场地支撑。而在需求平平的影响下,猪价上涨幅度或相对受限。

11月份生猪供应量或整体提升,且前期压栏增重的育肥猪或陆续出栏,对行情有利空影响;加之11月腌腊备货尚不集中,较为分散,因此需求的提升对行情的支撑力度偏弱。

12月份市场进入除春节外的全年最大消费旺季,南方腌腊或陆续集中进行,北方灌制香肠亦将陆续启动,屠宰量或迎来全年的高位水平。而与此同时,养殖业者在该时段集中出栏的可能性较大,短线二次育肥、长线二次育肥、专业仔猪育肥等均有在12月份乃至冬至前后集中出栏的可能,生猪市场供应量或继续增加;部分养殖集团亦存在年底冲量的可能,供应量有进一步增加可能。受此影响,卓创资讯预计12月份生猪价格或下滑。