- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。焦煤、焦炭涨超2%,铁矿石、棕榈油、纯碱、菜粕、沪银、菜油、豆油涨超1%;跌幅方面,燃料油、低硫燃料油(LU)跌超4%,沥青跌超2%,BR橡胶、集运欧线跌近2%。

资金流向

截至9月26日15:15,国内期货主力合约资金流入方面,沪深300 2410流入37.69亿,中证1000 2410流入29.92亿,中证500 2410流入27.06亿;资金流出方面,原油2411流出4.97亿,氧化铝2411流出4.25亿,生猪2411流出3.45亿。

成交量与持仓量

截至9月26日15:15,国内期货主力合约成交方面,纯碱主力成交377.55万手,螺纹钢主力成交329.58万手,玻璃主力成交280.32万手 ;国内期货主力合约持仓量方面,螺纹主力持仓187.17万手,豆粕主力持仓127.13万手,纯碱主力持仓124.15万手。

板块指数方面

文华商品指数跌0.30%,国内期货主力合约涨跌互现。

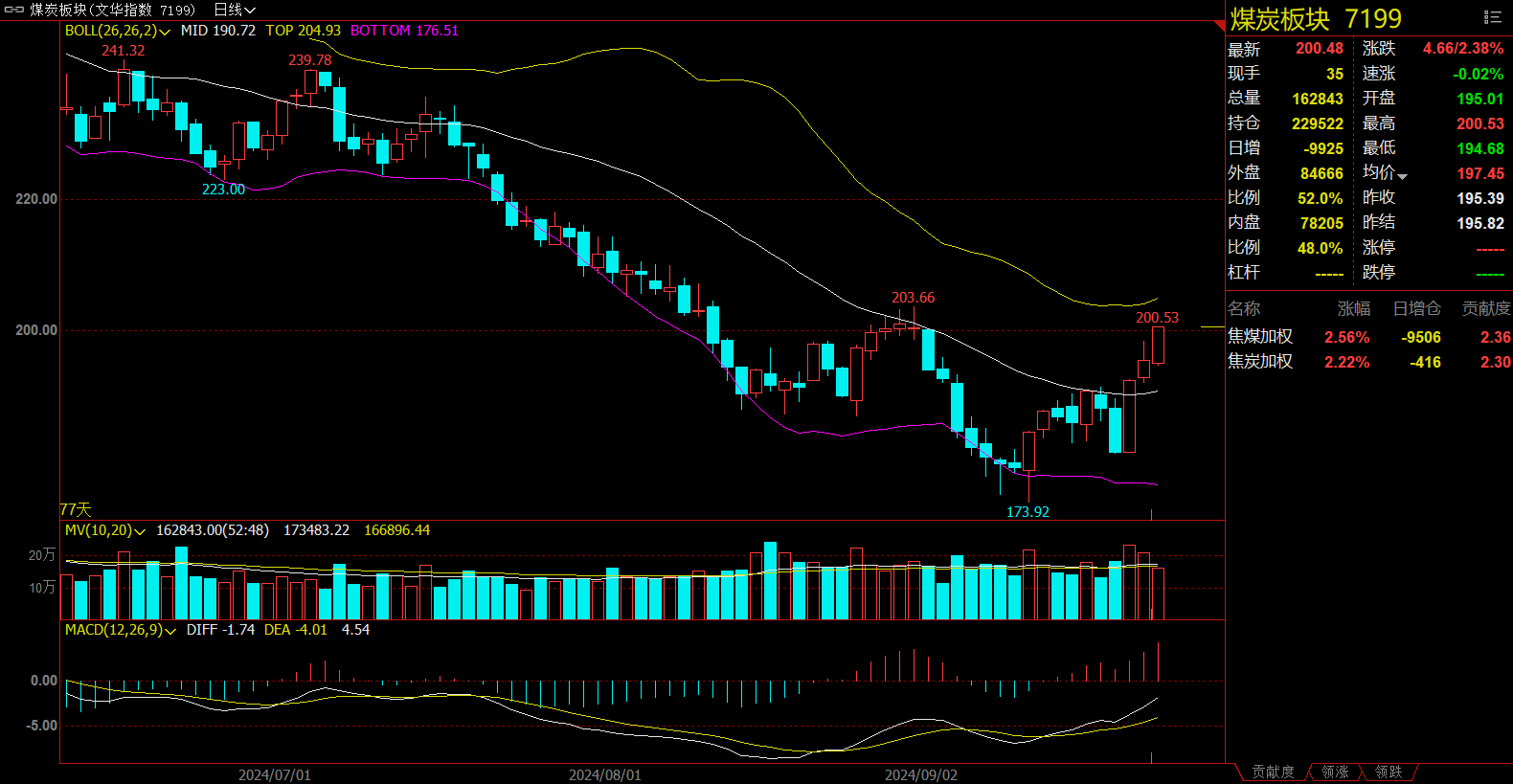

煤炭板块涨2.38%,焦煤加权涨2.56%。

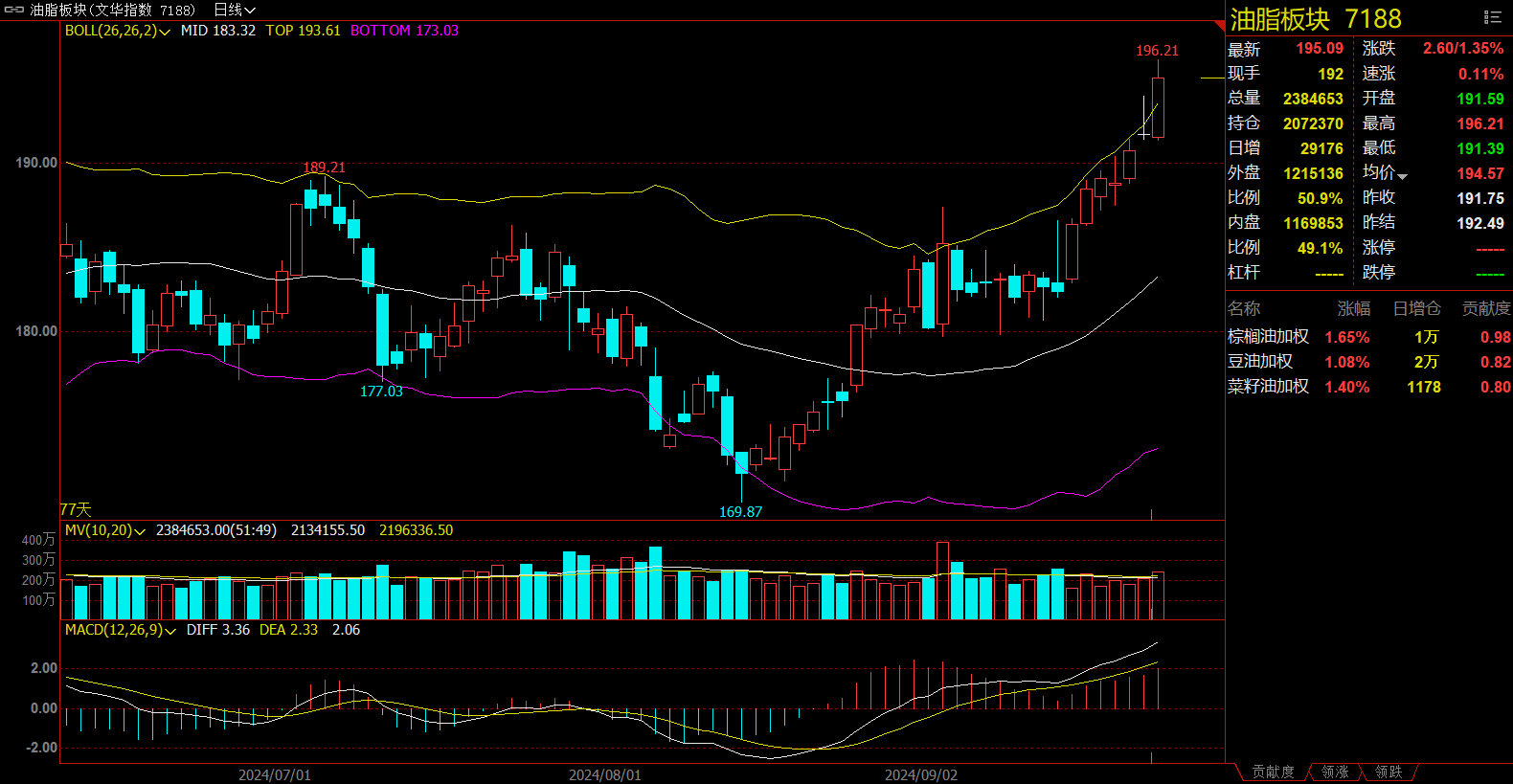

油脂板块涨1.35%,棕榈油加权涨1.65%。

石油板块跌3.06%,低硫燃料油(LU)加权跌4.24%。

聚酯链跌1.28%,对二甲苯加权跌1.75%。

今日热门品种回顾

棕榈油主力合约:棕榈油库存处于低位,进口利润的倒挂现象为价格提供了支撑

棕榈油主力合约连续七个交易日上涨,突破8500元/吨关口,最终收涨1.79%,报8530元/吨 。

光大期货表示,船运数据显示马棕油9月1-25日出口环比上涨13%-13.9%。高频数据显示,马棕油9月1-20日产量环比下降4%-持平。印尼GAPKI数据显示,7月出口同比下降36%至224万吨,库存下降10.82%至251万吨。国内方面,棕榈油刷新两年高点,豆油冲高回落,菜籽油涨至一年高位。油脂延续去库状态,棕榈油库存处于低位,远期棕榈油和油菜籽均有洗船,大豆到港量下降,供应压力低。叠加宏观预期改善,周边市场偏强,油脂受多头资金青睐。操作上,短多思路,买油卖粕持有。

混沌天成期货认为,棕榈油领涨油脂,东南亚产地端库存偏紧,受到成本端推动上涨。截至上周棕榈油库存47万吨,周环比减少4万吨。

供给端:进口利润长期亏损200-300元/吨,国内进口同比去年减少30%。东南亚产地库存处于历史均值偏低10%的位置。供给处于偏紧态势。

需求端:棕榈油比豆油贵200-300元/吨,极大地抑制了棕榈油的消费。下游棕榈油消费随采随用,消费疲软。

观点:进口利润的倒挂现象为价格提供了支撑,然而,豆棕价差出现的倒挂情况,抑制了棕榈油在食用领域的消费需求,导致棕榈油现货市场的交易清淡。马来9月高频产销数据显示9月库存有下降的可能,应关注产地的棕榈油产量及库存的变动。综合分析,我们预计棕榈油价格将在7800至8500的区间内呈现震荡走势。

五矿期货认为,受USDA大幅调降全球葵籽产量影响,油脂运行中枢提升。01合约目前主要关注9、10月棕榈油是否增产正常,叠加9、10月出口转弱担忧,容易形成季节性回落,但高频数据显示马棕9月前25日减产、出口增加,且近期美国、加拿大对华部分出口产品发起高额关税,引发供应担忧,油脂暂时偏强,中期01合约又将进入去库季节,油脂可能较难有大幅回落空间,预计震荡偏强。

燃料油主力合约:消息面利好散去,炼厂开工率仍然处在历史偏低位置

燃料油期货连续两日下挫,今日收跌4.88%,报2748元/吨。

国泰君安期货分析指出,消息面利好散去,盘面价格回撤至原点,后续关注国内二次原料需求与海外炼厂生产情况。上周出口配额消息加上本周国内宏观利好落地,FU、LU盘面价格随之出现大幅上行,部分近月合约一度出现涨停。但从昨日日盘开始,FU、LU盘面却开始连续回调,其中FU盘面价格回调幅度更大,已经回到本轮上涨之前的起点。分析背后原因,从基本面来看,进入9月后国内地方炼厂开工率仍然处在历史偏低位置,地炼对于高硫二次原料的需求将持续受到压制,这是高硫难以获得持续性上涨驱动的核心因素之一。再结合盘面持仓情况来看,FU主力合约多头持仓从9月23日开始大幅减少,9月25日收盘后FU主力合约持仓已经转变为空头占主导的结构,侧面反映消息层面的利多刺激已经基本被市场消化。因此,不管是从基本面还是盘面流动性情况来看,短期内FU价格或将维持偏弱运行。展望后续市场,FU能否由弱转强的关键一方面在于四季度国内成品油消费的季节性回升能否刺激国内炼厂二次原料需求回暖,进而带动高硫期现货价格上涨;另一方面在于主产高硫燃料油的俄罗斯炼厂进入秋季之后检修规模是否会进一步扩大,高硫市场能否通过现货供应减少的路径获得一定的利好。

一德期货表示,上周低硫燃料油市场结构走强,高硫燃料油市场仍有支撑。具体来看:低硫方面,9月下半月和10月预计将有更多来自西半球的套利货抵达新加坡,不过,中国出口配额收紧,保税区需求走强,可能会在短期内冲抵不利因素。高硫方面,高硫船加油需求维持坚挺,亚洲高硫燃料油市场继续受到支撑。不过交易商表示,随着未来几周季节性发电需求逐渐减少,市场将开始失去部分利好。建议01LU-FU价差多头止盈。

光大期货认为,据海关最新数据显示,2024年8月份中国共进口燃料油210.02万吨,环比增加17.55%,同比增加29.27%。低硫方面,9月下半月和10月预计将有更多来自西半球的套利货抵达新加坡,供应增加可能持续至11月,不过船加油需求维持稳定。高硫方面,来自俄罗斯以外高硫燃料油的供应有限,而高硫船加油需求也同样维持坚挺,但是需求不甚乐观,一方面发电需求旺季结束,另一方面10月燃料油消费税抵扣政策调整或增加炼厂采购成本。本周下发第三批低硫出口配额,整体不及预期,预计四季度国内保税低硫产量或维持紧张,从而也进一步收紧新加坡市场供应,短期低硫或再度走强,LU-FU价差上方空间或再度打开。

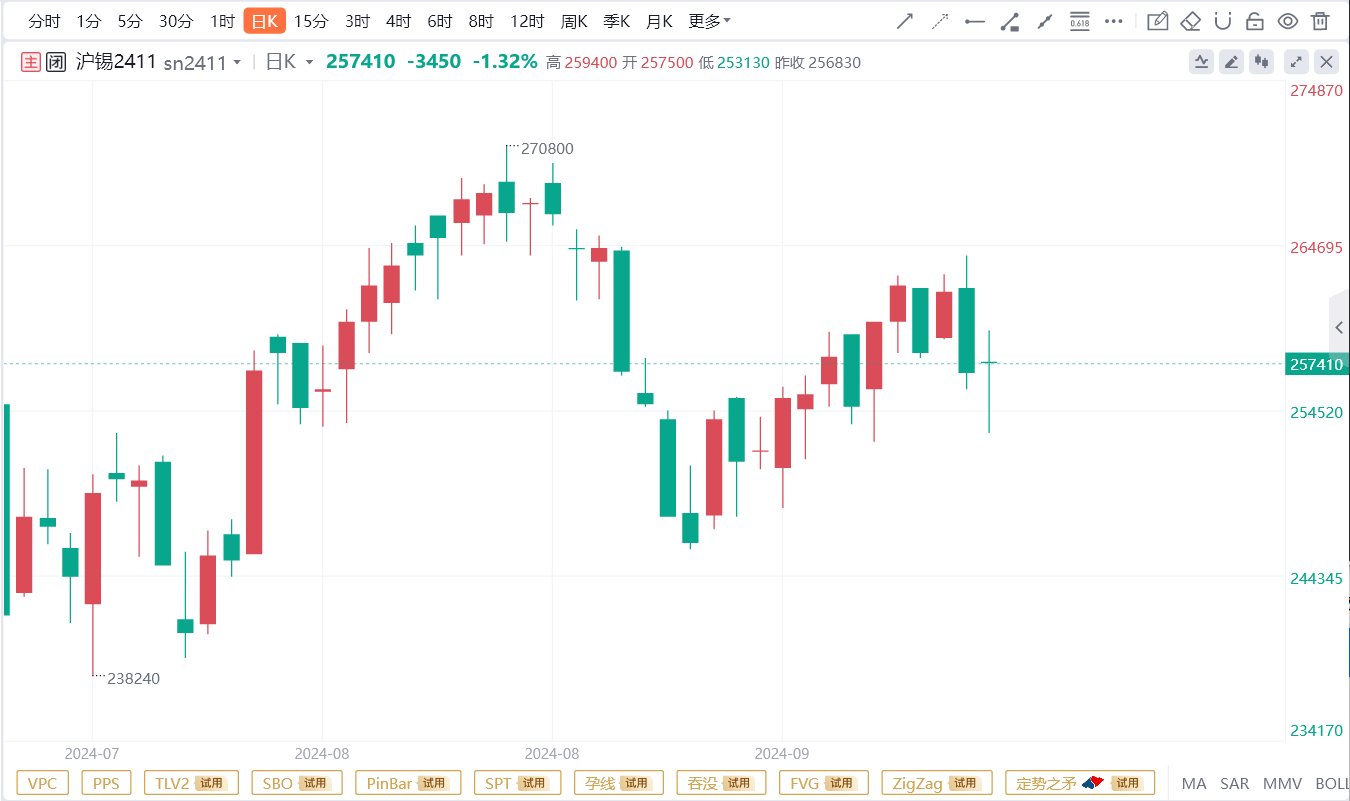

沪锡主力合约:市场传言缅甸即将复产,原料出现明显增加预期

沪锡主力合约今日早盘大幅下挫,但尾盘持续拉升,最终收跌1.32%,报收257410元/吨。

国泰君安期货认为,昨日锡价在商品普涨的环境中独自表现疲软,主因市场传言缅甸即将复产,原料出现明显增加预期。目前暂未有具体复产计划流出,静待近期是都佤邦地区会发布正式公告。弱于11月复产,考虑三个月左右的复产期或于明年2月有货源流入国内。此外,周度云南江西两地开工率持稳于36.42%,本周库存有所表现,继续去库至10568吨。8月印尼出口增加,或受到前两月留滞货物影响,进口锡锭有所增加,后续非洲锡矿或亦有所爬产。我们认为目前锡价或受到供应扰动较大,在供应边际增加被证伪之前,或以偏弱格局运行。

瑞达期货表示,基本面上,供给端,缅甸锡矿库存供应增加,但矿山生产依旧没有恢复,后续进口供应仍受限;冶炼端,国内精锡炼厂原料供应趋紧对冶炼生产压力增大,后续减产的风险逐渐升高。国内进口窗口仍关闭,进口锡锭暂时未能补充国内市场。需求端,长期终端电子产品需求前景偏乐观,但下游进入传统旺季,焊锡开工率缓慢回升,市场逢低采购积极,近期库存呈现下降。技术面,沪锡持仓减量,多空交投谨慎,关注MA10支撑。操作上,建议轻仓多单谨慎持有,区间关注255000-275000。

今日期市热点及未来焦点