- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

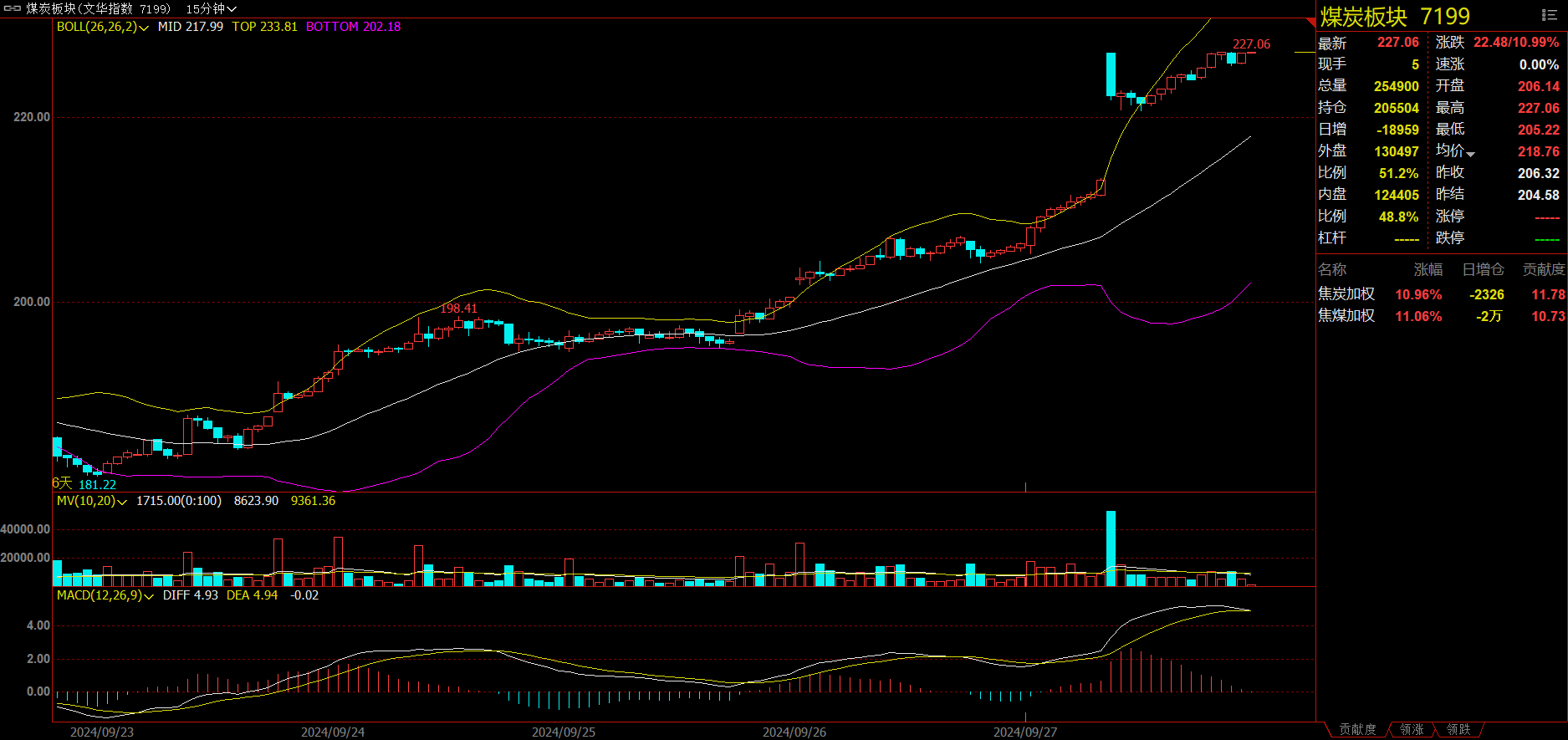

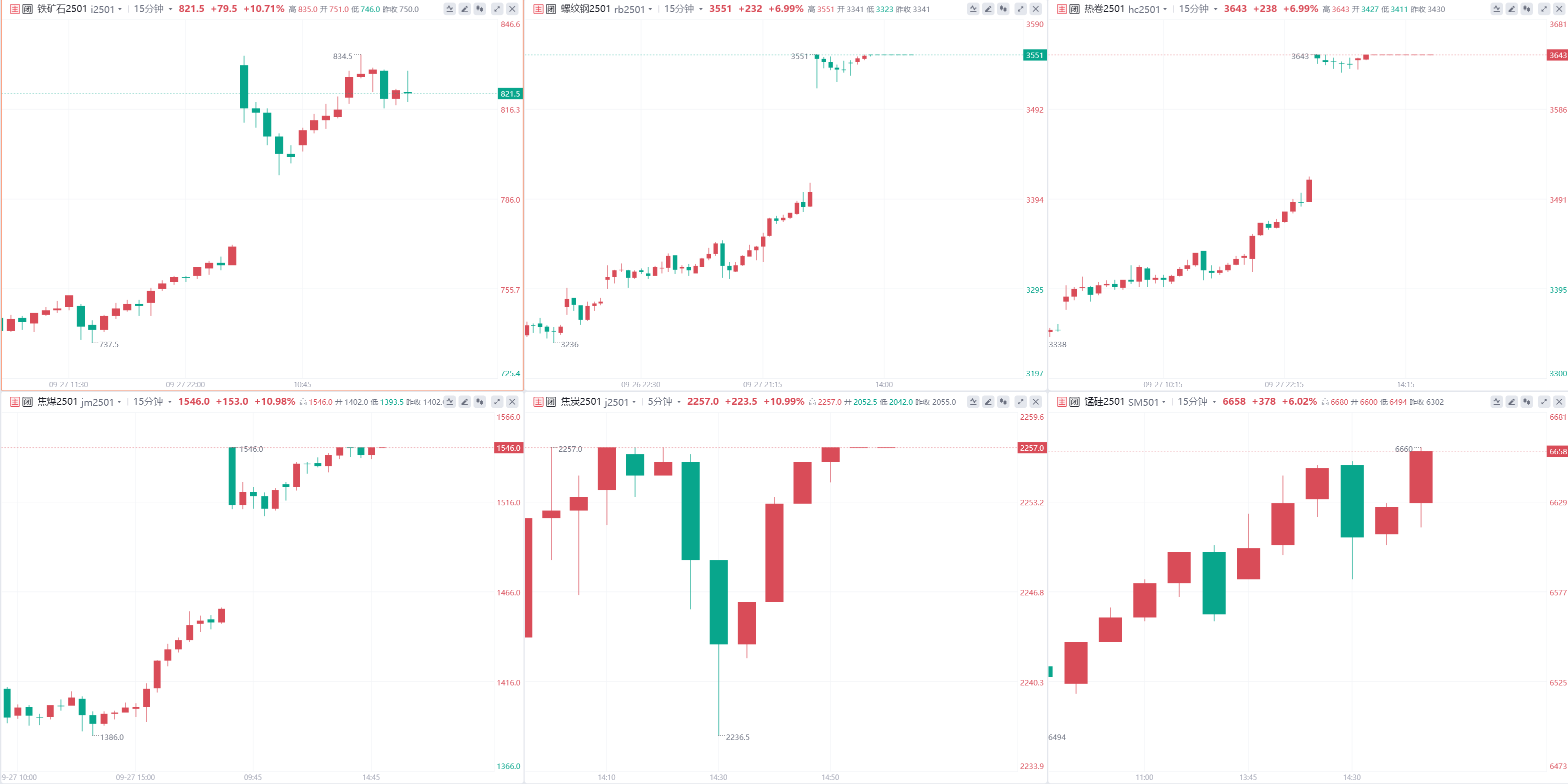

午盘收盘,国内期货主力合约多数上涨,集运指数(欧线)、焦炭、焦煤、玻璃、螺纹钢、热卷均封涨停板,铁矿石涨近11%,纯碱涨超8%,硅铁、锰硅、橡胶涨超6%,跌幅方面,苹果跌超1%。

资金流向

截至9月30日15:15,国内期货主力合约资金流入方面,沪深300 2410流入25.54亿,螺纹钢2501流入24.38亿,豆粕2501流入20.65亿;资金流出方面,沪金2412流出11.47亿,沪银2412流出11.21亿,三十年国债2412流出5.66亿。

成交量与持仓量

截至9月30日15:15,国内期货主力合约成交方面,纯碱主力成交399.02万手,玻璃主力成交301.43万手,螺纹钢主力成交275.84万手;国内期货主力合约持仓量方面,螺纹主力持仓162.26万手,豆粕主力持仓134.3万手,纯碱主力持仓112.56万手。

板块指数方面

文华商品指数涨3.35%,国内期货主力合约多数上涨。

煤炭板块涨10.99%,焦煤加权涨11.06%。

建材板块涨8.71%,玻璃加权涨10.31%。

有色板块涨1.40%,沪锡加权涨3.03%。

化工板块涨4.48%,橡胶加权涨6.51%。

今日热门品种回顾

黑色系主力合约:黑色系多品种涨停!基本面发生了什么?

今日卷螺及双焦期货主力均直接拉升至涨停价位,高位震荡调整过后,双焦终收报涨停板,创两个月新高,螺纹热卷主力合约午前便封死涨停板,午盘收盘铁矿石主力合约涨近11%。

广发期货表示,近期价格上涨,基差持稳,月差呈现反套走势,远月强于近月。现货低产量低库存,而1月合约是需求淡季,所以整体呈现现货和5月合约都强,但1月合约相对偏弱格局。当前主要是宏观情绪主导的上涨,短期价格上涨刺激需求回升。长期看,次轮放松政策能否扭转钢铁供需过剩产业格局尚不确定。但在低产量、低库存和强预期格局下,大概率将重蹈23年和22年四季度的上涨行情。黑色金属估值将上升交易一波正反馈逻辑。在高产量、或高估值回归前,预计黑色金属将维持偏强震荡走势。库存水平将决定相对强弱,钢材强于双焦强于铁矿。

光大期货表示,今年前三季度钢价整体大幅下跌,至9月中旬螺纹期现货价格均一度跌破3000元关口,创近7年价格新低。9月下旬随着宏观宽松政策密集出台,市场情绪迅速逆转,钢价出现超跌反弹,至月末价格涨势进一步加速。从基本面看目前供应端钢厂盈利已达到高位,后期钢厂复产将进一步增加;需求端现实需求依然偏弱,宽松政策对终端需求的实际提振仍有待进一步观察。10月份在螺纹库存低位,终端用户补库增加的驱动下,钢价整体走势或将震荡偏强。11-12月份传统消费淡季到来,钢材供需矛盾或将再次显现,如无宏观政策的持续发力,钢价或将承压运行。整体看,预计四季度钢价走势或将先扬后抑,关注宏观及产业政策的驱动情况。

集运欧线主力合约:短期看涨情绪占优,节后关注美东港口罢工带来的影响

利多因素交织,集运市场看涨情绪占据主导,大量空头减仓离场,推动集运盘面强势攀升。其中除EC2410合约以外,各合约均于盘中涨停,主力EC2412合约收于2540.4点,涨幅达20%。

一德期货分析指出,上周中国推出一系列推动经济增长政策,提振金融市场多头情绪,集运指数延续反弹。基本面,欧线运输市场继续走弱,需求缺乏增长动力,市场运价不断下跌。最新公布的上海港出口至欧洲基本港市场运价报2250美元TTEU,较上期回落13.2%。十一假期期间运价整体维稳,假期回来后的一周,由于缺少新的订单,传统上依旧将维持交投清淡的局面,因此在航运市场供需基本面没有改善的情况下,预计运价仍将保持下行趋势。地缘因素方面,9月28日,以色列军方宣布在对贝鲁特的精准空袭中击杀了黎巴嫩真主党领导人哈桑·纳斯鲁拉,中东局势发生重大升级,叠加美东港口罢工在即,将对市场情绪形成明显扰动。多空因素共振,策略上长假前观望为宜,注意风险。

申银万国期货认为,最新公布SCFI欧线为2250美金/TEU,环比下跌13.2%,对应10月前两周的订舱价。26日盘后马士基wk42至欧基港开舱,至弗利克斯托和至鹿特丹大柜均降至3000美金,较wk41调降500美金,继阳明海运后又出现3000美金的大柜报价,推动10月均价中枢进一步下调。27日韩新海运下调10月起运价至大柜2906美金,10月大柜运价能否挺在3000美金存疑。近期盘面有所反弹,一定程度上受到宏观情绪、中东地缘冲突升级以及美东港口罢工预期等多方面因素综合影响。随着10月1日美东港口罢工最后期限的逐渐临近和整体宏观情绪升温,情绪端对盘面支撑有所增强,但整体现实仍相对偏弱。短期看涨情绪占优,节后关注美东港口罢工带来的影响。

玻璃主力合约:近期释放利好,提振市场情绪,短期预计玻璃期价偏强运行

玻璃期货在上周五夜盘领涨,早间直线拉升,尾盘涨停报1290元/吨,涨幅为10.07%,纯碱主力合约收涨8.63%,盘面六连阳。

国投期货认为,地产政策加码,一线放开限购和首付,存量贷款利率落实,宏观情绪高涨。现货端,随着期货上涨后,盘面升水格局下,带动期现商补库,周末进一步带动贸易商补库,沙河近期产销持续200%以上,现货价格止跌回升,库存由增转降。玻璃厂大面积亏损,近期冷修速度加快,但日熔量仍处于偏高水平。金九订单好转不明显。政策层面,近期出台的都超出市场预期,释放利好,提振情绪,带动现货好转,短期预计期价偏强运行。后续观察政策出台后的地产实际销售情况,若地产能企稳,预计玻璃或能得到较强支撑的企稳。

光大期货表示,三季度玻璃供应水平虽持续下降但未能扭转市场颓势,核心因素仍在于终端地产需求偏弱。四季度价格若有触底回升,玻璃行业产线放水冷修节奏或有延缓,故高供应格局依旧不改。终端地产情绪或有回暖,但政策落实至地产、玻璃需求仍需时间。整体来看,玻璃供需矛盾短期难以快速扭转,基本面压力依旧存在,尤其是高库存如何消化较为关键。但考虑到宏观及政策支持力度仍有持续预期,四季度前期玻璃期货价格或仍以偏强运行为主。后期基本面与若要与宏观形成持续上涨驱动一是在于产线冷修大面积兑现,二是在于终端地产出现实质性好转。持续关注宏观及地产政策力度、玻璃产线放水冷修情况。

今日期市热点及未来焦点