- 小

- 中

- 大

- 超大

今日橡胶系领跌市场,其中橡胶2501合约10月10日跌停,午盘收盘报18045元/吨;20号胶2412合约10月10日跌停,午盘收盘报13840元/吨;合成橡胶2411合约10月10日跌6.75%,午盘收盘报15340元/吨。

市场资讯

据光大期货称,截止2024年10月09日(第41周),中国高顺顺丁橡胶样本企业库存量:2.44万吨,较上期9月25日+0.07万吨,环比+3.21%。截至2024年10月6日,中国天然橡胶社会库存114.2万吨,较9月29日(114.7万吨)下降0.55万吨,降幅0.5%。中国深色胶社会总库存为66.3万吨,较9月29日66.5万吨,下降0.34%。中国浅色胶社会总库存为47.8万吨,较9月29日48.1万吨,下降0.7%。印尼前8个月天然橡胶、混合胶合计出口105.3万吨,同比下降14%;合计出口到中国9.5万吨,同比降41%。受消息面《零森林砍伐政策》的影响,海内外胶价估值回落,但10月东南亚地区仍有降雨干扰,原料价格持稳,下游需求刚性支撑,短期胶价宽幅震荡。

上期所天然橡胶库存虽近期有所回落,但仍处高位,表明供需格局有宽松的可能性。

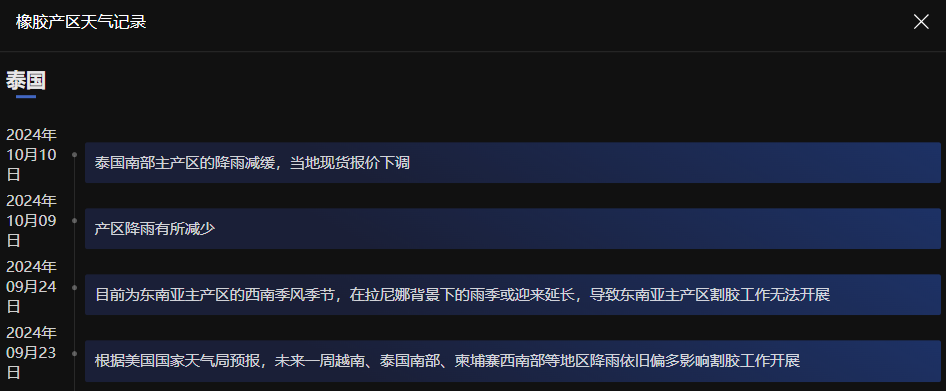

另外,通过橡胶盯盘神器-产区天气功能(点击体验)我们发现,东南亚主产区雨季有所减少,当地现货报价下调,说明供应端的不确定性有所缓解。

供应端

马来西亚统计局公布的月度橡胶供需报告显示,2024年8月马来西亚天然橡胶产量较前月下滑5.2%至35979吨,2024年7月产量为37960吨。这表明国际天然橡胶供应端偏紧。

据华泰期货称,美国气象局天气预报显示,海外主产区降雨有所缓解,而CPC的降雨预报显示,东南亚在未来两周仍面临多雨天气,阶段性雨水减少带来的产出刺激难以维持,产量季节性增长预计将延后,这表明东南亚主产区供应端减产预期对价格有一定支撑作用但在天气好转的作用下有所削弱。

需求端

9月中国重卡市场销量环比下滑7%,同比下滑32%,国庆假期轮胎企业纷纷放假,国内轮胎开工率回落。这表明国内橡胶下游市场需求比较低迷。

国投期货称,汽车和轮胎贸易环境恶化,下游需求逐渐走弱。综合来看,橡胶基本面偏弱,国内宏观利好减弱,市场情绪波动较大,预计高位震荡,策略上短线操作。

现货市场方面

天然橡胶:格林大华期货称,10月9日天胶现货市场报价下调,实际成交较少,业内多以谨慎观望为主。近期原料价格虽有所回落,但是整体仍处于历史高位,天胶的成本支撑依然存在。目前市场仍在交易减产预期。

合成橡胶:据格林大华期货,10月9日国内丁二烯市场小幅走高,需求段仍以按需采购为主。受原料价格上涨影响,目前顺丁橡胶报价也略有上调,但整体调价氛围较为谨慎。

橡胶盯盘神器-橡胶现货价(立即体验) 追踪功能显示,国产橡胶、泰国RSS3橡胶、马来SMR30橡胶虽然价格仍处高位,但有所回落。后续需持续追踪橡胶现货价格的走势。

市场观点

光大期货称,跌停背后的导火索主要有以下三点:

一是由于泰国南部主产区的降雨减缓,当地现货报价下调,由于目前依旧处于高产期,如果天气扰动力度下降,短期供应会增加。

二是欧盟在2022年推出EUDR法规,该法规要求供应商证明其供应链没有导致全球森林砍伐,否则将面临巨额罚款和贸易禁令。但是10月2日欧盟委员会宣布,为确保《欧盟森林砍伐条例》(EUDR)正确有效的实施,拟将该法规分步实施期各推迟12个月,从2025年12月30日起对大型企业适用,从2026年6月30日起对微小企业适用。该法规的推迟实施,无疑会降低天然橡胶的使用成本。

三是经过一波上涨之后,盘面价格高于现货价格,存在基差修复的需要。综合来看,在利空题材来袭之际,橡胶开启一波下行,尚未发现下跌明显结束的信号。