- 小

- 中

- 大

- 超大

【导语】宏观经济数据不佳、现实需求走弱、出口驱动下降、成本浮动导致一体化产业链利润环比增加、PVC粉开工负荷率仍偏高,三季度多数时间PVC现货价格跌势为主,临近三季度末市场在宏观政策趋势下,才出现一定反弹。四季度宏观政策有望加码,但能否修复市场长期信心有待观察,预计行情反弹之后归于弱现实的概率较大。

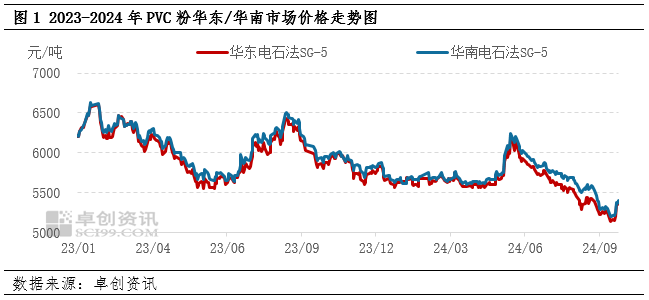

2024年三季度PVC粉价格先跌后涨,价格远低于2023年同期水平,9月达到年内低点。截至9月26日,PVC粉三季度均价在5534元/吨,较二季度的5807元/吨下跌273元/吨,跌幅4.7%,较去年同期的6118元/吨下跌584元/吨,跌幅9.54%。

影响三季度市场走势的主要因素:

-

国内外宏观经济数据表现不佳,国内房地产数据继续走弱、PMI仍低于50%,同时外围“衰退预期”与“降息预期”阶段性影响市场参与者情绪;

-

弱现实现象凸显,7月份部分下游订单尚能维持,8月份受天气炎热等原因影响,下游制品订单走弱,包括一些前期开工较好的软制品企业订单也出现减少,进入9月内需仍未同步跟进,下游订单延续8月弱势状态。

-

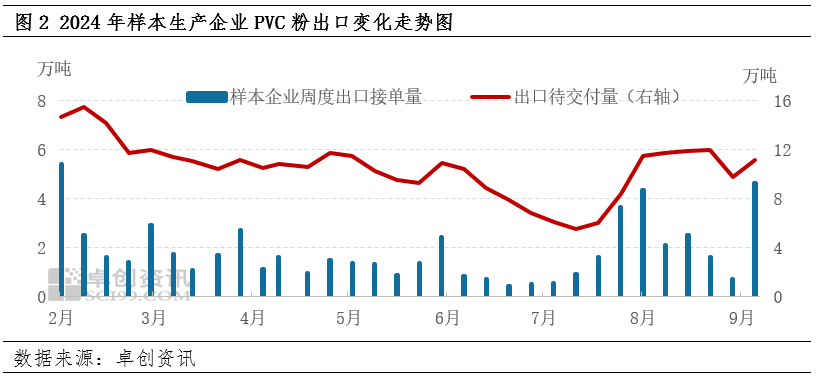

出口从2021年一直到2024年初,一直保持着较强的驱动力,尤其是在内需明显不足的情况下,PVC的出口是支撑行情不可或缺的动能,因为它能弥补内需不足的缺口。但从2024年初开始,出口窗口(需求端增量可能)的驱动动能在印度BIS认证以及反倾销实施预期下有所减弱。

-

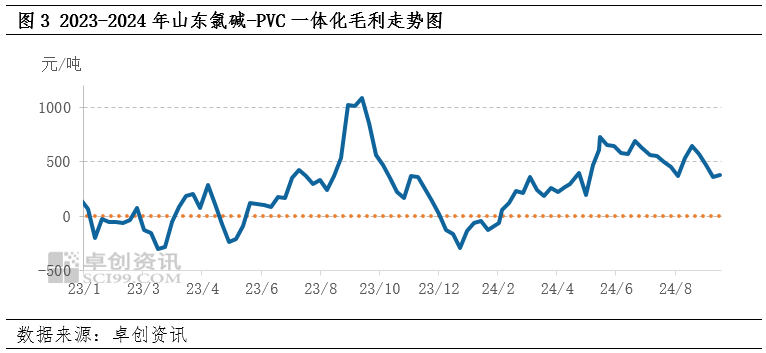

据统计,截至9月26日,PVC粉季度开工负荷率为75.94%,环比提升2.37个百分点,较去年同期提升2.65个百分点。二季度产业链利润好转,虽PVC价格延续下跌,但上游原料电石多数时间也是同步下跌,叠加烧碱利润水平一直保持尚可,所以多数工厂产业链整体核算仍有利润,截至9月26日,据卓创数据初步测算,山东氯碱-PVC一体化季度平均利润443元/吨,较二季度的均值433元/吨增加10元/吨,所以PVC企业主动降负荷以及停车的企业极少,PVC行业开工率仍处于偏高水平。

预见四季度,以“银十”开始,淡季结束。

四季度基本面:供应预期增加,需求存在担忧

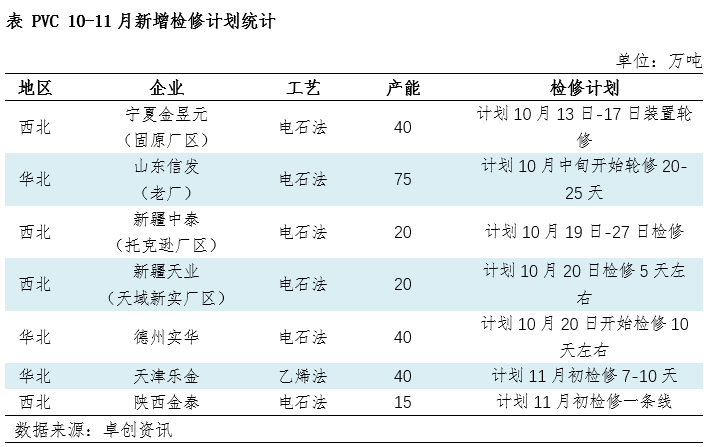

受今年9月的弱现实影响,市场普遍对10月的需求较为担忧。需求端,下游部分软制品订单比如薄膜、地板膜,硬质品装饰片等,受欧美节日影响,出口有望出现好转,但这部分需求占比有限,同时考虑到全球经济景气度下降,欧美需求下降,制品出口较往年同期或下降。11月份开始,部分北方地区就进入需求淡季,天气逐渐寒冷,部分工地施工受限,需求呈现走弱态势,并且12月24日,印度的BIS认证又要面临重新评估是否延期,出口将受一定影响。供应端,10月仅有少数企业有秋检计划,包括天津乐金、德州实华、山东信发(老厂)等一共涉及产能250万吨,加上前期长期停车的企业,总共涉及检修产能372万吨,11-12月份目前暂无企业公布检修计划,叠加氯碱-PVC一体化仍有一定利润的情况下,预计四季度PVC整体开工负荷仍偏高。

四季度宏观面:政策继续加码,但能否修复市场信心有待观察

海外美联储已经开始陆续降息,国内外货币政策陆续实现共振,但是仍要观察政策端的预期差,工业品价格环比修复的幅度,以及国内市场信心的修复情况。

以上因素分析来看,PVC四季度行情先涨后跌概率较大,政策端的刺激落地到地产需求恐有限,叠加PVC行业本身供大于求格局突出,即便反弹之后归于弱现实的概率也较大。