- 小

- 中

- 大

- 超大

【导语】2024年三季度,国内高温煤焦油市场涨少跌多,季度均价同比下跌,市场供应增加及下游承压能力偏弱是三季度市场走弱的主要利空制约。四季度,国内高温煤焦油市场整体期待值仍不高,需求面偏弱仍是四季度价格走势的主导因素,市场整体下行行情居多。

三季度高温煤焦油市场涨少跌多

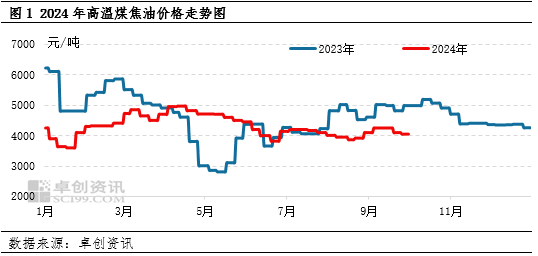

2024年三季度中国高温煤焦油市场经历两轮涨跌行情,但波动幅度均较小,且上涨行情周期较短,整体呈现涨少跌多行情。山东地区高温煤焦油三季度均价4095元/吨,同比下跌10.67%,去年同期市场处于趋弱后探涨行情,2024年三季度高温煤焦油处于底位震荡行情,因此季度均价同比跌幅明显。季度内3个月中,高温煤焦油价格涨少跌多,且高低位波动幅度仅为385元/吨,其中7月份高温煤焦油探涨后趋弱下滑,低价格诱惑及炭黑企业定价拉涨对焦油接货积极性增加所致,但深加工产品运行一般,难以支撑焦油较大幅度上涨,至月底市场趋弱下滑;8月份市场呈现先跌后涨走势,深加工主产品煤沥青市场受货源宽松影响持续走弱,商家亏损运行,对原料议价情绪较重,中上旬市场持续下滑,但鉴于对金九市场期待值的升高,且焦炭持续下滑,焦化利润下降,焦化减产力度增加,焦油货源减少,下旬市场持续上涨;9月份市场先冲高再回落运行,货源偏紧导致市场涨至上旬高位后,下游谨慎度提升,市场持续下滑运行。三季度高点出现在9月18日4250元/吨,低点出现在8月20日3865元/吨,高低位振幅仅为385元/吨。市场整体偏弱运行主要影响逻辑如下:1.三季度供强需弱,焦化开工负荷下降提升,下游主消耗领域深加工市场开工下降,需求面减弱,商家操作积极性一般;2.下游主消耗领域深加工市场亏损压力较大,对高温煤焦油承压能力偏弱。

三季度供应量增加,对高温煤焦油支撑不足

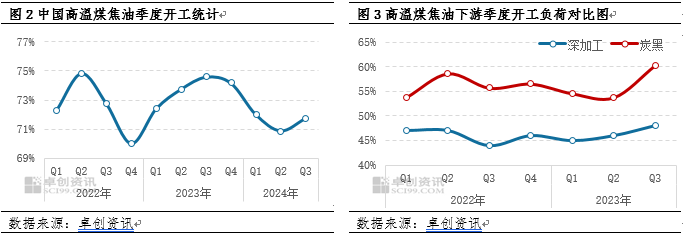

三季度国内焦化企业开工负荷71.73%,环比提升0.86个百分点,同比下滑2.44个百分点,7月份,焦化主产品焦炭市场高位运行,焦化企业利润修复,各地区焦化企业开工负荷提升,市场开工提升至季度最高水平,高温煤焦油供应量增加,虽然8-9月份受焦炭价格连续下滑影响,市场开工负荷下降,但整体开工负荷下降受限,三季度市场开工环比走高,因此高温煤焦油供应面呈现增加状态。三季度,煤焦油深加工市场开工负荷46%,深加工企业亏损运行,商家减产运行,环比小幅下跌1个百分点,同比下降2个百分点,需求及承压能力偏弱,对高温煤焦油整体接货积极性不高;三季度国内炭黑市场开工负荷66.61%,环比上涨6.17个百分点,同比上涨6.29个百分点,虽炭黑行业开工提升,理论对焦油需求增加,但炭黑原料选择多样化,且消耗焦油占比仅在3成左右,原料货源宽松且市场信心不足影响,商家谨慎度偏高,虽部分企业对原料撑盘意愿较强,但谨慎态度下,多数商家接货积极性不高。整体来看,三季度高温煤焦油供应面增加及主要消耗领域开工下降下,高温煤焦油货源相对宽松,外加下游预期不强,入市接货积极性减弱影响,三季度高温煤焦油市场弱势周期偏长。

三季度主消耗领域深加工企业亏损压力增加,给焦油市场带来利空

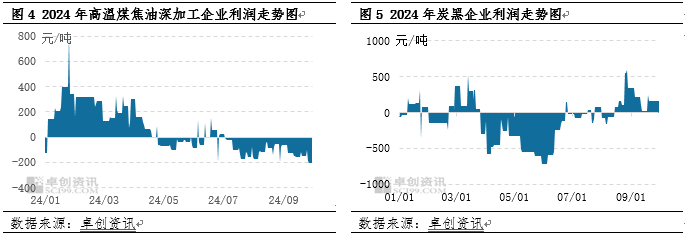

三季度国内高温煤焦油理论亏损110.30元/吨,环比下降185.08%,三季度深加工企业理论亏损水平下降主要来自于深加工产品的趋弱,因终端市场运行一般,深加工产品出货不畅,导致市场库存较大,整体走势难以走高,再者,部分炭黑市场撑盘原料走势导致原料煤焦油跌幅偏窄,成本面相对高位,因此导致深加工企业亏损压力较大,由于持续亏损运行,且深加工产品运行一般,市场人士心态偏弱,商家对原料接货谨慎。另一销售领域,炭黑市场三季度理论盈利80.23元/吨,环比提升119.82%,7月份小幅亏损运行,8月中旬后逐步扭亏为盈,但市场盈利薄弱,且对市场信心不足,多数商家对原料入市接货谨慎。

四季度展望:需求偏弱预期下行行情或将居多

供应面,预计2024年四季度焦化企业开工负荷或将呈现先提升后下降再提升走势,市场开工负荷或将跟随焦炭走势涨跌而变化,因焦化产能仍有新增,四季度焦化企业开工较三季度仍有提升预期,因此四季度高温煤焦油产量或存增加预期。

需求面,预计四季度下游深加工行业对高温煤焦油的需求仍偏弱运行,10月份秋季检修,市场开工负荷下降,11-12月份市场开工提升,对原料煤焦油需求或将回升,但深加工产品难有太好表现的情况下,深加工企业的承压能力下降,商家整体信心不足,在市场接货积极性或将趋弱,整体需求预期依旧偏弱;炭黑市场受轮胎需求偏弱影响,整体趋弱运行面较大,虽市场存一定利润空间,但商家谨慎态势下,采买预期或将趋弱。

四季度高温煤焦油供需面或仍为价格走势的主导因素,成本面对高温煤焦油影响不大,预计四季度高温煤焦油均价或低于三季度均价水平。10月份,焦化行业受焦炭市场向好运行市场开工或将提升,高温煤焦油产量或将提升,但深加工企业秋季检修集中,刚需面减弱下,预计10月中上旬市场或将下滑运行,但深加工产品受供应面下降影响走势或将向好,或将带动高温煤焦油下旬上涨,预计10月份市场或将先抑后扬。11月份市场受下游深加工市场开工恢复及焦化存减产预期,市场或将呈现先涨后跌走势;12月份高温煤焦油供应仍存提升预期,虽下游市场开工或将稳定,但深加工产品库存或将加大,整体走势趋弱,对原料支撑力度偏弱,原料市场存下行预期。综合来看,四季度高温煤焦油需求面或将偏弱运行,对焦油支撑较为有限,季度均价环比存下降预期,四季度市场下行行情或将居多。