- 小

- 中

- 大

- 超大

【导语】三季度,棉花市场供应端的利空因素逐步消化、需求端从淡季转向旺季,以及国际宏观政策改善等多重因素作用下,棉花价格呈现先跌后涨的筑底反弹态势。进入第四季度,随着棉花集中上市,市场将面临阶段性的供应压力。然而,新棉较高的生产成本以及宏观市场向好预期,将对棉价提供一定支撑,预计棉价易涨难跌,或将震荡上行。尽管如此,棉花供应过剩的问题仍将对价格构成压制,因此四季度棉花价格的反弹空间或有限。

三季度棉价筑底反弹

三季度棉价先跌后涨,季度均价下跌。卓创资讯监测数据显示,三季度国内棉花均价为14816.45元/吨,较二季度下跌7.75%。其中最高点15546元/吨出现在7月初,最低点14068元/吨出现在9月中旬,高低价差1478元/吨。二季度棉花价格先跌后涨,与棉花增产不及预期、需求由淡季向旺季转换以及宏观面利多有直接关系。

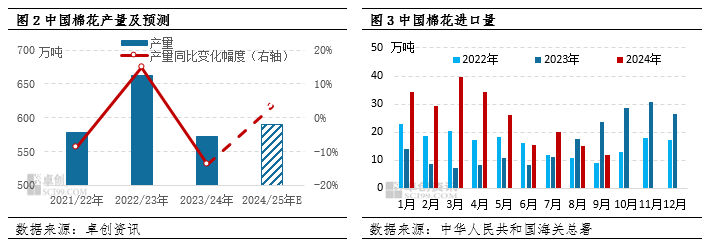

棉花增产预期减弱以及滑准税配额减少,供应压力下降

4-8月棉价持续下跌,其中棉花增产预期一直是影响价格波动的主导力量。然而,7-8月新疆的高温天气以及9月新疆降温降雨均不利于棉花产量和质量。从目前的采摘情况来看,棉花单产增加幅度不及之前预期,棉花增产幅度较预期逐渐下降。据卓创资讯预测,2024/25年度全国棉花产量或在590万吨,同比增幅3.24%。另外,滑准税配额增发数量直接影响国内棉花进口,进而影响国内市场的供应。2024年增发的滑准税配额仅20万吨,预计会减少棉花进口,其中8-9月棉花进口量持续下降,后期进口棉对国内市场供应压力将下降,对国内棉花价格将带来积极影响。

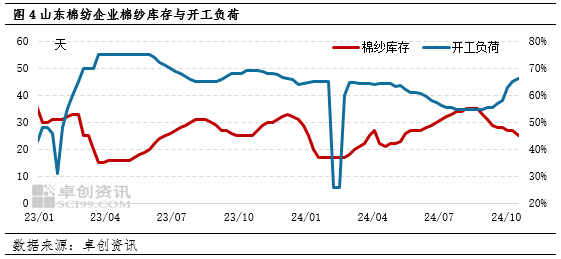

纺企开工负荷低位回升,需求好转利多棉花价格

三季度处于棉纺织市场消费淡季向旺季转变阶段,7-8月,下游需求维持弱势,棉纺企业产品棉纱库存上升以及高温高湿天气影响,棉纺企业开工负荷处于持续下降趋势,棉花需求萎缩。进入9月,需求端表现出季节性好转,随着秋冬订单的下达,棉纺企业棉纱库存下降,另外高温高湿天气结束,纺企开工负荷将低位提升,生产企业对原料棉花的需求量随之增大,需求端对于棉花价格的影响由利空转向利多。

宏观氛围好转,市场信心回升

9月美联储降息50基点,全球开启了货币政策由紧缩转向宽松,继美联储降息后国内出台一系列经济刺激措施。一方面宽松的货币政策释放流动性,对消费能力的提升有所助益,经济驱动效应增强,带动资本市场的同时,也带动了商品价格的上涨;另一方面是降低存量房贷的作用可以释放有效消费潜力,带来棉花总消费的上涨,从而带动棉花价格。

四季度棉花价格或震荡偏强

展望四季度,影响棉花价格走势的核心逻辑是供需关系变化,主要因素有下游需求的季节性转换、新年度棉花产量预期与现实差距、宏观政策指引等。

从需求端来看,四季度棉花需求较三季度好转。10月处于传统需求旺季,棉花刚需增多,另外12月存在春节前备货需求,有望出现备库存下的需求好转。

从供应端来看,四季度为新年度棉花集中上市期,棉花商业库存将快速回升,但滑准税配额有限,且进口棉价格优势下降,棉花进口量预期减少将减轻供应端压力。

从成本角度看,10月中上旬新疆机采棉平均加工成本多在14500-15500元/吨,皮棉成本大多处于市场价格之上。生产企业利润难以兑现局面下,持棉惜售,皮棉成本偏高对市场价格存在底部支撑作用。

从宏观角度看,国际方面,9月19日凌晨,美联储降息50个基点,标志着全球由货币政策紧缩周期向宽松周期的转向,中长期来看,随着宽松金融条件带来的增长动力逐渐渗透,对商品价格的积极影响会随着时间的推移而增加。另外,四季度仍存在降息预期,利多商品价格。国内方面,三季度相关政策开始发酵,政策致力于提振股市、稳定楼市,有利于居民财富和消费意愿修复,为消费回暖提供支撑,预计四季度消费有望温和回升。

综上所述,在国内外棉花供需关系、宏观环境的变化下,三季度棉花价格探底回升。展望四季度,供应将增加,而需求韧性较足,以及高成本和宏观氛围乐观的支撑下,预计棉价易涨难跌,或呈现震荡偏强走势,但新年度棉花市场供应依然宽松,预计棉价上涨空间有限。另外,四季度仍需关注变量因素的影响,比如下游需求变化、棉花产量与预期偏差、宏观消息等。