- 小

- 中

- 大

- 超大

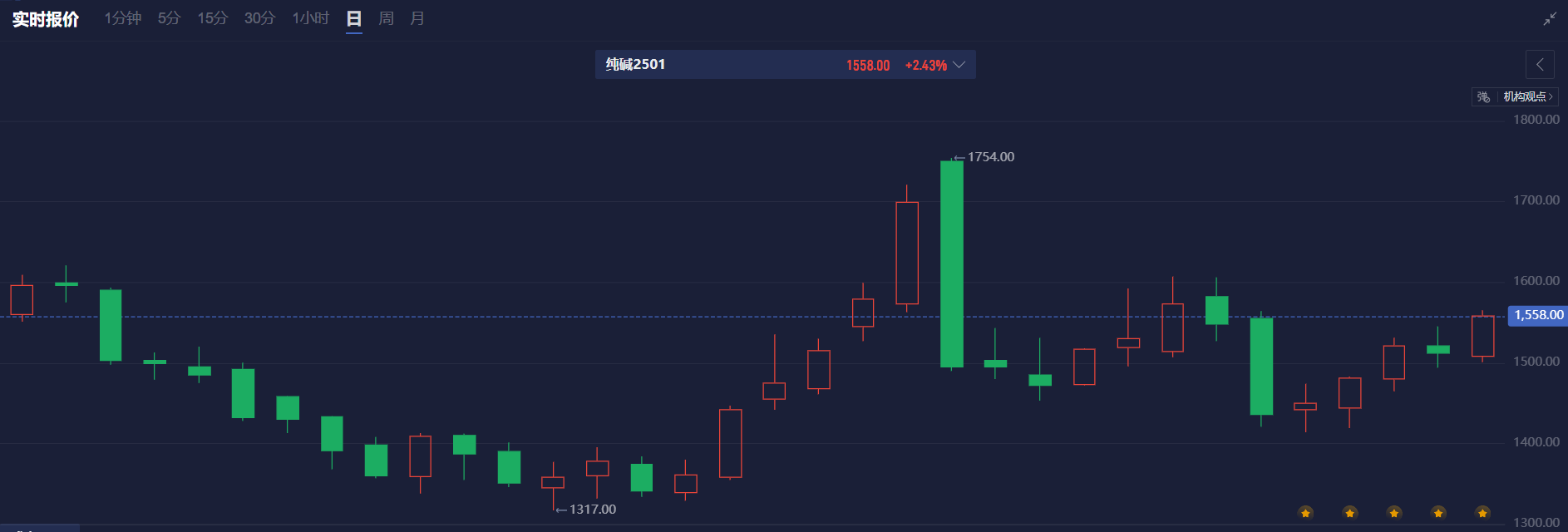

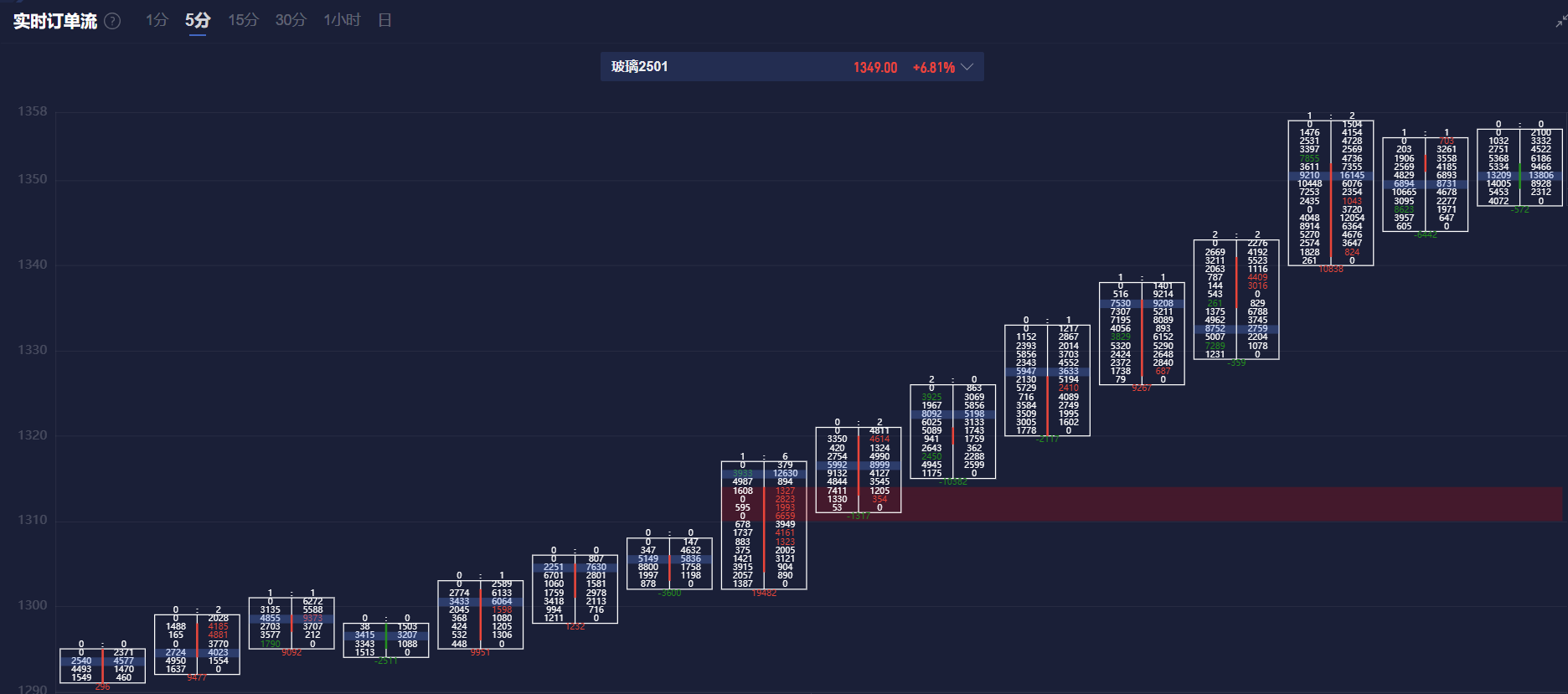

近期纯碱玻璃延续震荡走势,其中纯碱2501自节后高点1754回落超10%,但自近日低点1414涨超5%,10月24日午盘收盘报1558元/吨;玻璃2501自节后高点1351曾回落超15%至最低1414元/吨,但目前价格自近日低点反弹超10%,10月24日午盘收盘报1349元/吨。

纯碱

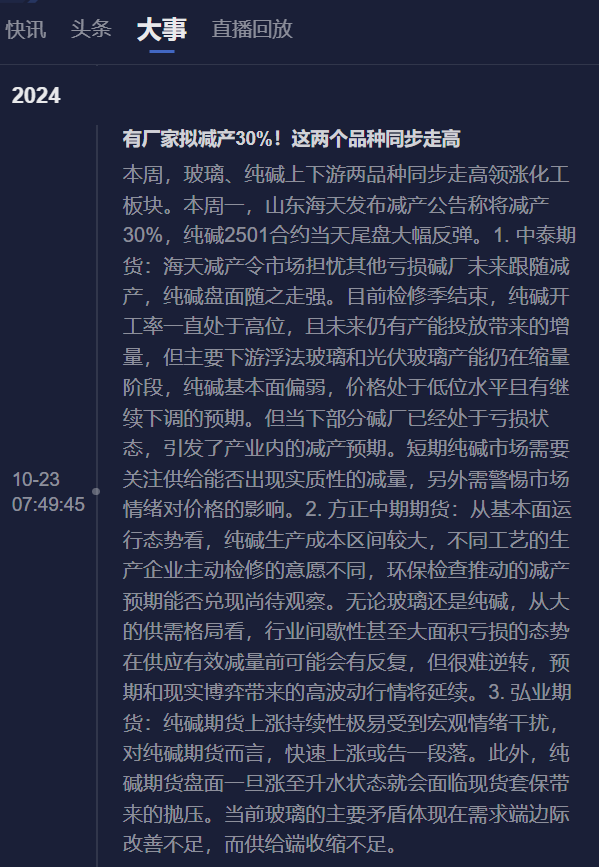

消息面方面,本周一,山东海天发布减产公告称将减产30%。供应端扰动短期或提振纯碱情绪。

据隆众资讯,截至10月24日,本周国内纯碱厂家总库存165.03万吨,环比上周增加4.9万吨,涨幅3.06%。较周一增加1.91万吨,涨幅1.17%。本周纯碱厂家库存升至165万吨,同比增加263.66%,整体八周连续累库。当前纯碱库存接近历史最高水平,市场整体货源供应充裕。数据显示纯碱供需格局偏宽松。

我们可以通过纯碱盯盘神器-快讯和大事功能(点击链接体验)持续关注重大事件和重要供需数据的变化情况。

中泰期货称,海天减产令市场担忧其他亏损碱厂未来跟随减产,纯碱盘面随之走强。目前检修季结束,纯碱开工率一直处于高位,且未来仍有产能投放带来的增量,但主要下游浮法玻璃和光伏玻璃产能仍在缩量阶段,纯碱基本面偏弱,价格处于低位水平且有继续下调的预期。但当下部分碱厂已经处于亏损状态,引发了产业内的减产预期。短期纯碱市场需要关注供给能否出现实质性的减量,另外需警惕市场情绪对价格的影响。

玻璃

据隆众资讯玻璃市场整体成交好转,多数企业库存无压,调涨情绪渐起,截止到10月24日,全国浮法玻璃样本企业总库存5694.1万重箱,环比下降89.4万重箱或1.55%,连降四周创8个月新低,同比增加40.05%,折库存天数26.1天,较上期下降0.3天。数据显示玻璃库存下降,供需格局有所改善。

中辉期货称,宏观方面,市场关注点可能从政策预期向基本面验证兼顾,考虑政策仍在加码进程中,中国央行行长讲话释放暖意,10月LPR报价下调25BP,与此同时,玻璃现货基本面出现改善,会为玻璃下方提供支撑。目前玻璃产线亏损情况有所缓解,但三大燃料生产仍均处于亏损状态,部分产线仍存在放水计划,供应延续高位回落。需求方面金九银十订单有所改善,地产销售有所回暖,政策落地至实际需求改善仍需时间。总之,宏观政策处于积极周期,落地效果存在不确定性和时滞,基本面存在改善,但尚未从供大于求格局转向平衡,因此,玻璃仍在买预期和卖现实的逻辑间切换。短期注意关注宏观消息面动向(宏观消息面动向可以通过玻璃盯盘神器-大事功能持续关注),以及产业逢高套保进展。短期原料纯碱提振玻璃情绪继续好转。

根据玻璃盯盘神器-实时订单流(立即体验)我们发现,午盘14:20形成了一条多头堆积带,后续价格一直维持在多头堆积带上方运行直至午盘收盘。

为了辅助分析玻璃的供需格局变化情况,我们可以持续监测玻璃盯盘神器-主流地区玻璃现货价。主流地区玻璃现货价长期来看仍处在下跌走势中,但短期有所反弹,后续继续关注供需数据改善情况。