- 小

- 中

- 大

- 超大

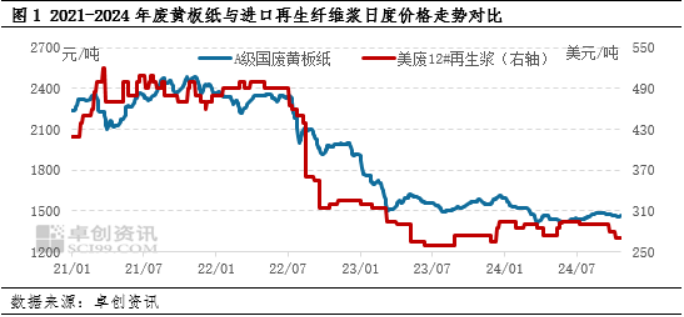

2021年起,国内全面禁止废纸进口政策实施,进口再生纤维浆成为进口废纸的主要替代品。随着海外再生纤维浆产能投放,及中国纸企对长纤维原料需求较为迫切,近年来国内再生纤维浆进口量也呈逐年递增的格局。由于海外再生纤维浆的多出口到中国,其价格走势也多受国内废纸市场供需变化影响。

卓创资讯统计的2021-2024年中国A级废黄板纸与东南亚地区美废12#再生纤维浆的日度价格相关性系数在0.95,呈现强正相关关系。

2024年进口再生纤维浆与国废黄板纸价格相关性降低

2024年美废12#再生纤维浆与国内A级废黄板纸价格的相关性显著降低,两者相关性系数仅为0.19。造成两者相关性降低的原因主要有两个方面:第一,2024年国内进口再生纤维浆量增速放缓。海关总署数据显示,2024年1-9月中国再生纤维浆进口量为320.32万吨,同比增加0.31%,2023年同期进口量同比增长58.40%。2024年中国进口再生纤维浆增速放缓,说明2024年中国纸企对再生纤维浆增量需求减弱。一方面是2024年中国包装纸竞争压力加大,纸企更多采取低价竞争策略,而价格相对较高的再生纤维浆逐步被排除在原料采购范围内。随着包装纸弱需求预期持续强化,5月份以来国内进口再生纤维浆数量逐月递减;另一方面是国内纸企也在寻求长纤维原料的替代,近年来国内部分规模纸企加大了浆纸一体化的进程,由于纸企自产浆成本较低,且能满足部分产品长纤维原料需求,也降低了纸企进口再生纤维浆意愿。由于中国纸企进口再生纤维浆意愿减弱,再生纤维浆需求与中国造纸原料需求格局发生一定背离。

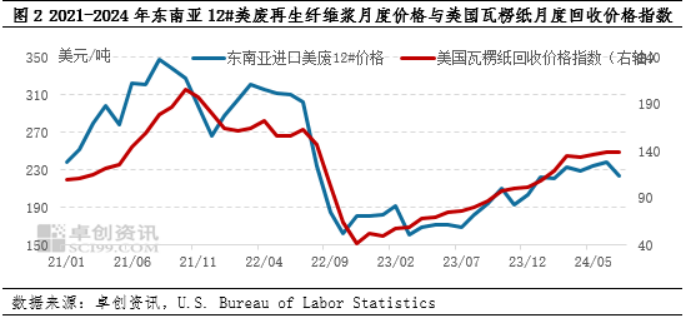

第二,2024年海外再生纤维浆生产受原料制约加大。近年来中国再生纤维浆进口量90%以上来自东南亚地区,2024年该地区进口占比达到了99%以上。虽然东南亚地区再生纤维浆产能增长较快,但再生纤维浆的原料主要还是以美废12#和美废13#为主,因为中国纸企倾向于进口长纤维美废作为原料的再生纤维浆。但2024年东南亚地区再生纤维浆企业进口美废价格整体呈上涨的格局,美废价格上涨一方面是美国废纸回收量偏少;另一方面是美国本土废纸需求量上升。美国劳工统计局公布的美国瓦楞纸回收价格指数显示,自2022年11月份以来,美国瓦楞纸回收价格指数持续上涨,在此期间东南亚地区进口美废价格整体呈上涨格局。东南亚地区再生纤维浆企业面临着原料成本上涨与中国需求放缓的双重压力。

在此压力下,东南亚地区再生纤维浆企业多采取降低产量,稳定利润的策略,需求端压力并没有过多反应到其价格,这也是2024年国内A级废黄板纸价格与美废12#再生纤维浆相关性降低的一个重要原因。

整体来看,2024年国内A级废黄板纸与进口美废12#再生纤维浆价格相关性显著降低,一方面是中国包装纸需求压力加大,对进口再生纤维浆需求减弱,并寻求再生纤维浆替代品,降低了对再生纤维浆的长纤维依赖;另一方面是东南亚地区进口美废价格持续走高,生产成本上升,但无法有效传导到中国市场,导致两者相关性降低。由于国废黄板纸与进口再生纤维浆的供需面相对独立,市场联动性有所减弱,预计2025年两者价格相关性依然偏低。