- 小

- 中

- 大

- 超大

近期国内原油期货大跌,其中原油2412合约自本月高点570.9跌超5%,10月28日午盘收盘报523.8元/桶;燃料油2501合约10月28日午盘收盘跌2.9%,报价3012元/吨;低硫燃料油(LU)2501合约10月28日午盘收盘跌3.6%,报价3935元/吨。

消息面

据卓创资讯报道,10月26日凌晨,以色列对伊朗发动袭击,袭击范围仅限于导弹和防空基地。此次行动有限且克制,市场对地缘局势恶化波及石油供应的担忧骤降,地缘局势对油市的支撑减弱。

MST Marquee驻悉尼能源分析师Saul Kavonic称,以色列空袭伊朗的范围有限,包括避开石油基础设施,这让人们对缓解冲突的途径产生了希望,每桶几美元的风险溢价已经有所下降。市场将密切关注伊朗在未来几周内不会反击的消息,这可能会导致风险溢价再次上升。

想要持续关注中东地缘冲突的变化情况,我们可以通过SC原油盯盘神器-快讯功能(点击链接体验)进行追踪。

中辉期货称,中东地缘“雷声大雨点小”,以色列对伊朗袭击前,有提前通知;伊朗温和处理袭击。原油需求预期偏弱的情况下,中东局势小幅降温,油化工短期承压,观望企稳为主。

基本面

据EIA最新数据显示,截至10月18日当周,美国原油库存增加550万桶至4.2602亿桶,战略原油储备增加80万桶至3.846亿桶,汽油库存增加87.7万桶至2.1358亿桶,馏分油库存下降110万桶至1.1384亿桶。这表明原油供需格局偏宽松。

我们可以通过SC原油盯盘神器-EIA数据(立即体验),持续关注EIA和API原油库存变化值。

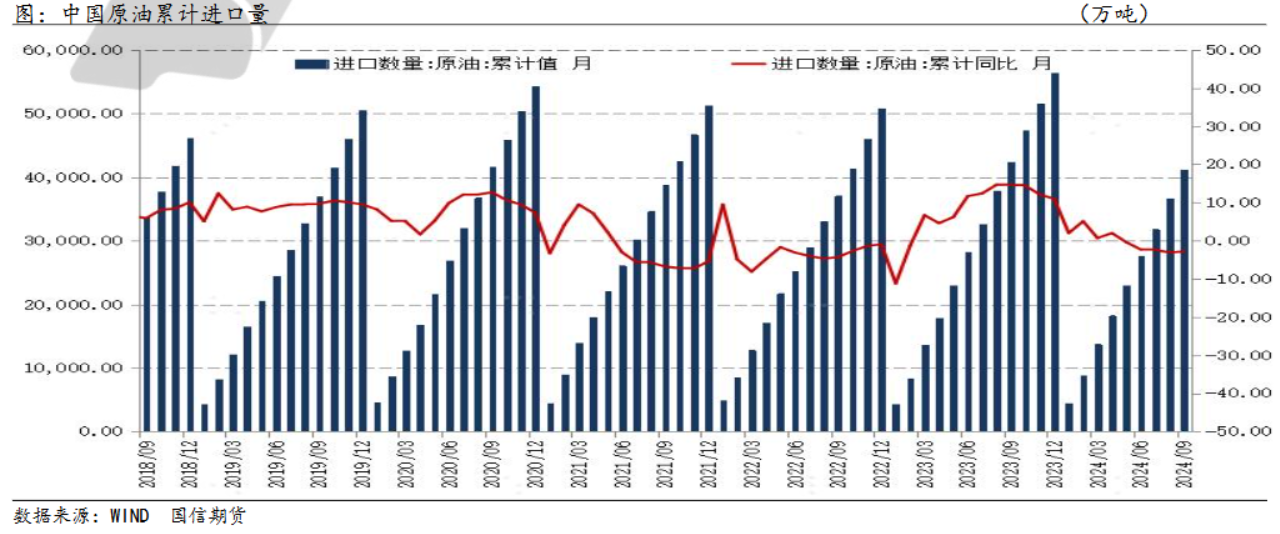

国信期货称,海关总署数据显示,9月份中国进口原油4548.8万吨,同比下降0.5%;1-9月份中国原油进口量41238.8万吨,同比减少2.78%。中国是世界上最大的原油进口国,中国的原油进口需求减弱将一定程度上压制原油价格。

机构观点

申银万国期货:周末以色列反击落地,外盘油价大幅低开。欧洲经济持续处于收缩状态,市场担心石油需求受到抑制。据一项调查显示,10月份整个欧元区的商业活动再次停滞,经济活动仍在萎缩。10月份欧洲采购经理人指数PMI略高于9月份的49.6,为49.7。上周美国新申请失业救济人数意外下降,但10月中旬领取救济金人数创近三年来新高,表明失业者找到新工作越来越难。美国汽油需求增加而馏分油需求环比下降。美国能源信息署数据显示,截止2024年10月18日的四周,美国成品油需求总量平均每天2049.5万桶,比去年同期高1.4%。

中信建投期货:从原油供需格局看,市场矛盾较小。尼日利亚一日产26万桶的油田管道检修,供应短暂受阻。斯伦贝谢表示,2025年全球石油资本支出增长有限,尤其是北美可能持平或下滑,北美之外也仅有个位数增长;美国管道运营商也间接确认了该国产量增长有限的判断,因他们不会扩建管道。从需求端来看,柴油裂差周度反弹,汽油裂差也分区域涨跌不一。尼日利亚Dangote炼厂开始运行自己的FCC装置后,汽油产量提升,10月下旬开始运送了约50万桶汽油到当地的商业中心。市场可能已经提前交易过该炼厂的产量提升。当前全球成品油总库存也低于五年均值。展望后市,原油当前仍看不到较大趋势运行的基础。库存尚未有效累积,供给也未有大幅释放,除OPEC+之外的产油国在下半年产量持稳为主。表征需求格局的经济现状当前也以平稳为主。投资者维持震荡思路。

中辉期货:核心驱动,周末以色列报复伊朗靴子落地,行为相对克制,地缘风险下降,原油中长期走势依然偏空,供需偏空基本面仍未改变。供给方面,消息称,随着炼厂检修季结束,俄罗斯11月原油出口将减少至约195万桶/日,低于10月的225万桶/日;贝克休斯数据显示,截至10月25日当周,美国石油钻机数量减少2座至480座,需求方面,印度9月份原油进口量下降8%至1856万吨,为2月份以来最低水平,原油产品进口同比增长2.7%至417万吨,成品油出口增长34.6%至649万吨,为2022年3月以来的最高水平。原油三大利空有较大确定性,原油消费旺季结束,OPEC+年底扩产,中国需求不佳潜在风险点包括中东地缘和美国大选,建议近期暂时观望,重点关注宏观经济情况。SC12关注510-570。