- 小

- 中

- 大

- 超大

淘汰鸡价格波动主要受蛋鸡养殖盈利波动影响。多数养殖单位根据养殖盈利情况淘鸡,通过影响淘汰鸡供应量进一步影响淘汰鸡价格波动。10月中上旬鸡蛋价格涨超预期,加之蛋鸡饲料成本低位下探,共同支撑蛋鸡养殖盈利高于预期。因多数养殖单位集中在年前淘鸡,或将拖累淘汰鸡价格高位回落。但因蛋鸡养殖盈利仍相对宽松,加之大日龄蛋鸡数量有限,支撑淘汰鸡价格跌幅有限,预计年底前淘汰鸡价格或延续高位。

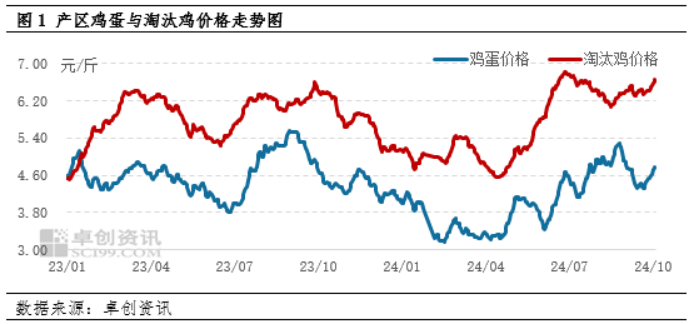

9-10月淘汰鸡价格呈“涨-跌-涨”走势

历年9-10月淘汰鸡市场需求逐渐由旺季转为淡季,主因中秋节后市场对高价货源接受程度有限,后续淘汰鸡价格多数呈现高位走低的趋势。因9月大日龄蛋鸡数量有限,9月淘汰鸡供应量略减少;而受中秋节需求影响,部分时间屠宰企业开工率略提升,且中上旬农贸市场活禽销售较好,节后虽略有减慢,但因仍有国庆需求预期,需求端有所恢复,支撑淘汰鸡价格先涨后跌,全国主产区淘汰鸡9月均价为6.32元/斤,环比跌幅仅在1.71%。10月因鸡蛋价格上涨,养殖单位惜售延淘情绪提升,淘汰鸡出栏量仍处相对低位,而市场需求端相对稳定,支撑淘汰鸡价格季节性上涨,截至10月25日,全国主产区淘汰鸡均价为6.62元/斤,较月初涨幅4.09%。

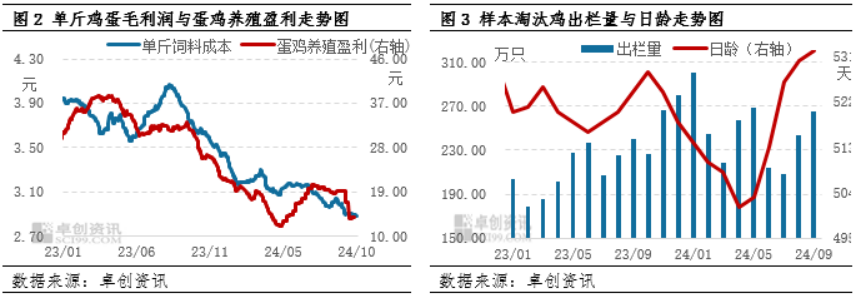

蛋鸡养殖盈利先增后减,养殖端淘汰蛋鸡日龄延后

饲料方面,9月份全国玉米价格环比下跌、而豆粕均价小幅上涨,因玉米在饲料中占比较大,对成本影响更大,因此拖累饲料成本继续走低。而9月正值市场需求旺季,鸡蛋和淘汰鸡价格持续上涨,因此蛋鸡养殖盈利持续提升,9月蛋鸡养殖盈利均值19.06元/只,较月初涨幅1.76%。蛋鸡养殖盈利进一步扩大,养殖单位多数惜售延淘,淘汰鸡供应量减少;屠宰企业恢复正常采购,屠宰端需求有所提升,利多蛋价上涨。

进入10月份,豆粕价格持续下跌趋势,而玉米价格呈先跌后涨的趋势,带动整体饲料成本先减后增。鸡蛋价格方面,10月鸡蛋供应短时偏,支撑中上旬蛋价高位运行,蛋价先涨后趋稳,一定程度上为养殖盈利托底;中秋节前养殖单位集中淘鸡,导致10月份大日龄蛋鸡数量较低,加之因种源问题多数养殖单位补栏积极性降低,多数延迟淘汰以代替补栏,淘汰日龄不断延长,共同限制淘汰鸡出栏量相对较少。10月前4周样本淘汰鸡出栏量累计223.87万羽,较上月同期减幅9.38%。淘汰鸡供应量有限,支撑淘汰鸡价格延续高位。

年前淘汰鸡价格下调空间有限

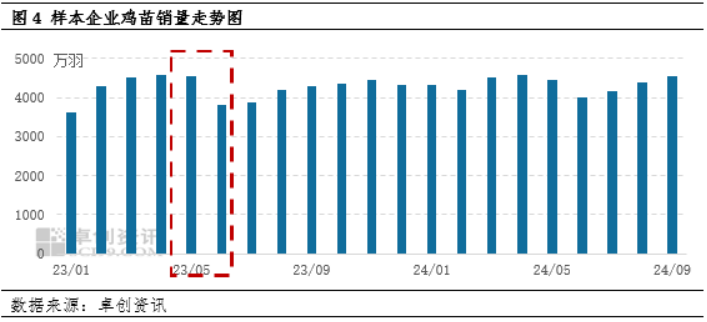

供应方面,淘汰鸡出栏量虽受蛋鸡养殖盈利水平影响,但客观上受到大日龄蛋鸡数量的支撑,主观上又受到养殖单位的心态影响。由于饲料成本持续下跌,加之市场需求趋稳,鸡蛋和淘汰鸡价格延续高位,情绪上多数养殖单位延迟淘鸡。结合目前淘汰鸡日龄547天进行推算,11月份进入淘汰期的大日龄蛋鸡主要是2023年5月补栏的鸡苗,因去年5月鸡蛋和淘汰鸡价格高位下滑,月末个别地区蛋价跌至综合成本线附近,养殖利润缩减明显,养殖单位普遍对后市信心不足,补栏积极性下降。同时产区各地温度升高,散户育雏难度较大,鸡苗销量下降,下旬个别种鸡企业出现退单情况,鸡苗销量环比减幅3.50%,淘汰鸡理论出栏量减少。综合考虑到前期补栏量和盈利预期,预计年前淘汰鸡供应量相对有限。

需求方面,目前市场需求进入淡季,下游或略抵触高价货源,局部屠宰企业出现停工停收的现象,限制了屠宰端对于淘汰鸡的需求量。替代品方面,当下大猪存栏相对偏紧,年底前猪价或降幅有限,对淘汰鸡价格的拖累作用相对有限;肉鸡出栏量呈缓增趋势,10-11月终端需求平平,12月临近年底需求适当回升,预计未来三个月鸡价格或先降后涨趋势,对淘汰鸡的需求有先利空后利多的影响。

综上所述,预计10月底全国淘汰鸡供应量与需求量均呈减弱趋势,其中需求量或减幅略大,淘汰鸡价格或较9月份小幅下跌,但仍处高价位。11月初出栏量仍相对有限,市场需求量趋于平淡,价格或高位回落。年末春节前市场需求复苏,或将支撑淘汰鸡价格小幅回暖,年底前延续相对高位。