- 小

- 中

- 大

- 超大

2020年以来进口猪肉价格整体呈下跌走势,2024年虽触底回升,但长周期下进口价格仍处于偏低水平。国内猪肉产能充裕,而主要进口来源国产能收紧下成本抬升,进口商利润欠佳,进口量不断下降,对国产猪肉影响力度减弱。从国际猪肉产量变化来看,2025年猪肉进口量或进一步下降,对进口猪肉价格产生一定支撑。

1. 2020-2024年猪肉进口量及价格皆呈跌后企稳走势

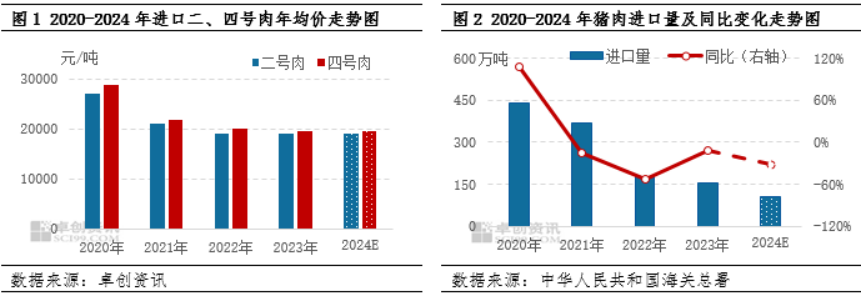

从图1看到,2020-2024年进口二、四号肉价格整体呈跌后企稳走势,在近五年中处于偏低水平。据卓创资讯统计,截至2024年10月29日,进口冻品二号肉成交均价24450元/吨,年均价预计在19050元/吨,同比微涨0.03%;四号肉成交均价23175元/吨,年均价预计在19650元/吨,同比微涨0.9%。

导致进口猪肉价格下降的主要原因在于近五年国产猪肉供应充裕。从图2看到,2020年以来进口猪肉销售不畅而减量降价,中华人民共和国海关总署数据显示,2024年1-9月猪肉进口量在79.87万吨,年内预计进口总量在105.4万吨,同比下降32.04%,较2020年累计降幅76.00%。与此同时,进口猪肉成本出现提升,进口商利润不断收窄,至2022-2023年更是长期处于亏损状态。进口商拿货偏谨慎且积极出库,当下库存压力不大而有一定挺价意向,支撑四季度进口价格跌幅较小。

2.主要进口来源国产量下降,加剧进口商亏损状况

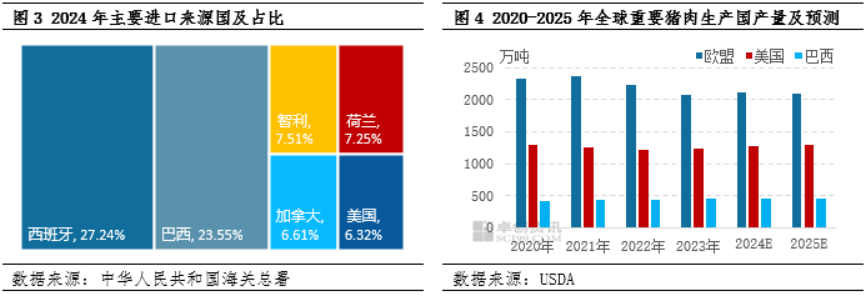

中国主要的猪肉进口来源国家及区域为欧盟、巴西和美国。2020-2023年中国及巴西产量增加,但与之相反的是,欧盟与美国猪肉产量下降,其中欧盟区域降幅尤为明显,这也是进口成本增加的主要原因。

导致欧盟猪肉产量下降的原因有多方面:受2020年的非瘟疫情及2023年西班牙、丹麦、德国、荷兰等国家在地缘政治变化带来的饲料、能源成本抬升影响,猪肉产能被动下降;同时随着健康饮食观念的普及,在德国等国家肥胖人群占比增加的大环境,欧盟区域对猪肉的需求降低,进一步加剧产能去化幅度,至2023年猪肉产量降至2082.9万吨,累计降幅10.29%。供应收紧带来养殖利润回升,西班牙、荷兰、丹麦在高利润刺激及饲料及能源成本回落影响下,供应逐渐恢复,但幅度有限,预计2024年猪肉产量增至2125.0万吨,涨幅2.02%。欧盟作为中国最大的进口来源区域,其价格的抬升直接影响了进口成本的上涨,也在一定程度上加剧了进口商的亏损,影响了进口商的拿货心态。

3. 2025年猪肉进口量或下降,进口价格跌幅有限

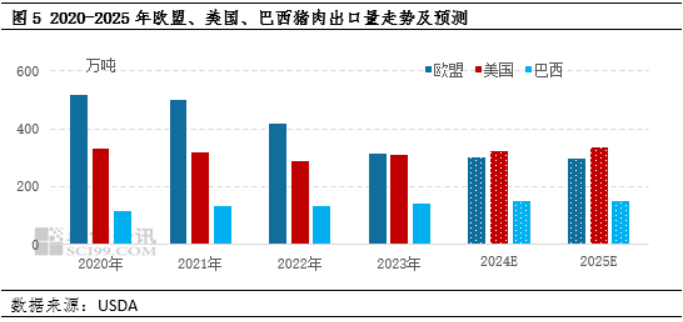

供应方面,从进口来源国产能情况推算,2025年欧盟产量及出口量或进一步下降,但美国、巴西产量及出口量的增加一定程度上弥补欧盟减少的空间,进口成本变化不大。当下进口商对后市预期不足,拿货偏谨慎,2025年进口量或进一步下降,叠加当下港口库存偏少,预计2025年进口猪肉数量或继续下降。

需求方面,受居民饮食偏好、消费主力人群转移等多方面影响,长周期下猪肉终端消费偏弱。同时2025年国内猪肉产量增多、鲜品猪肉价格下降,价差的缩减一定程度上影响进口猪肉销售情况。除此之外,禽肉、牛羊肉等产品价格仍然较低,对猪肉的替代效应增强,进一步影响进口猪肉的需求。总体看,预计2025年进口猪肉需求或有明显下降。

综合来看,供需双降,其中需求降幅或大于供应降幅,卓创资讯预计2025年进口猪肉价格或呈现缓跌走势。当下进口商的库存压力不大影响了其挺价心态,预计2025年进口猪肉价格跌幅或小于鲜品猪肉。