- 小

- 中

- 大

- 超大

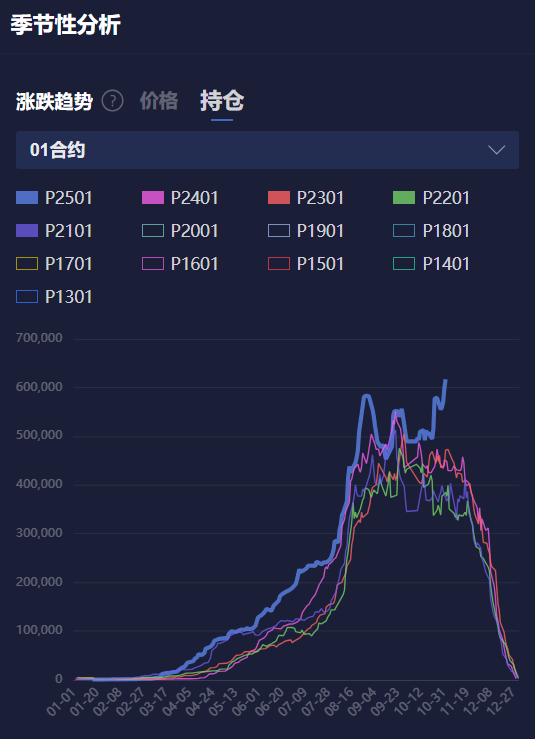

高持仓量给市场带来更多的流动性和交易机会,但也增加市场的不确定性和风险。如果持仓量一直高企,市场有可能出现极端行情。因此在高持仓量的品种里,应保持警惕,结合其他市场指标和技术分析,做出更为理性的交易决策。

通过金十期货盯盘神器-季节性分析持仓(立即体验),看看高持仓量品种如何结合基本面进行分析。

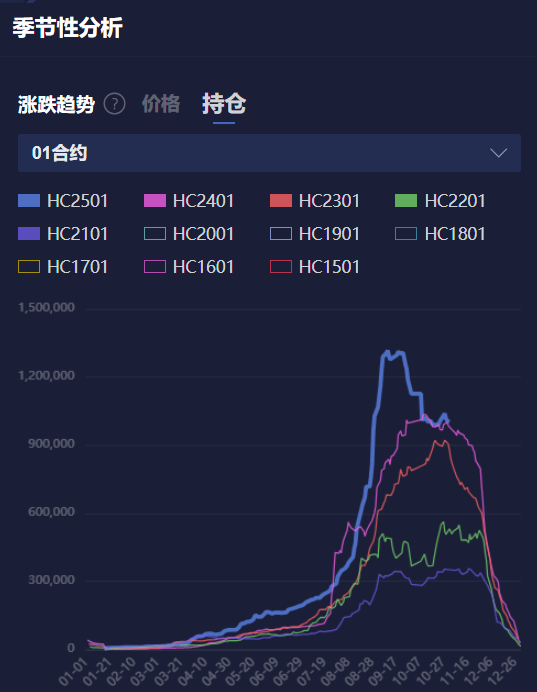

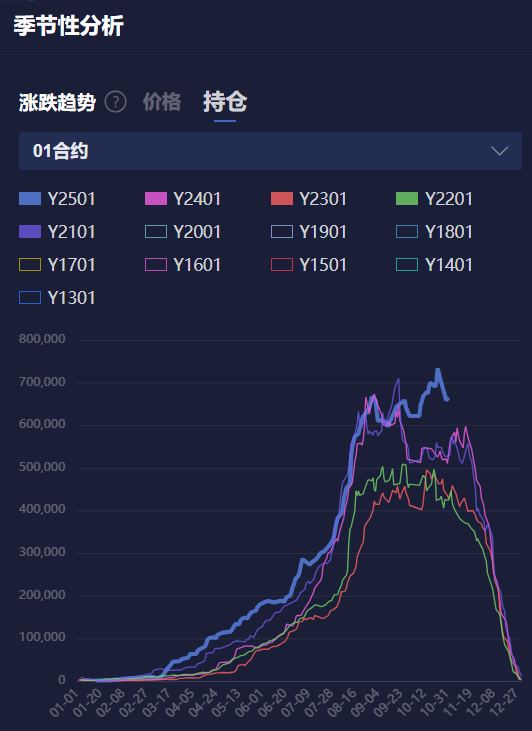

热卷

2501合约多空持仓比较平衡,前期持仓量一度高于历史同期,当前持仓量虽然回落但仍处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

热卷基本面现状(整理自机构研报):1. 供需格局有所改善,但力度有限。2. 宏观政策带来较强预期。 3. 宏观预期和产业现实间切换。

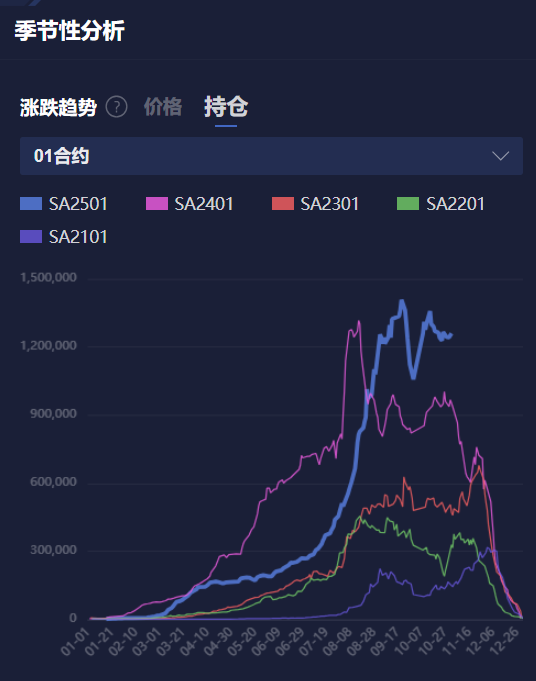

纯碱

2501合约空头增仓持仓,当前持仓量高于历史同期,处于历史高位,若临近交割月持仓量仍然高企,当心空头逼仓风险。

纯碱基本面现状(整理自机构研报):1. 供应端产能过剩,上游累库,库存历史高位,近期累库速度放缓。2. 短期供应端碱厂有减产消息,提振情绪。3. 需求端玻璃改善情况有限。

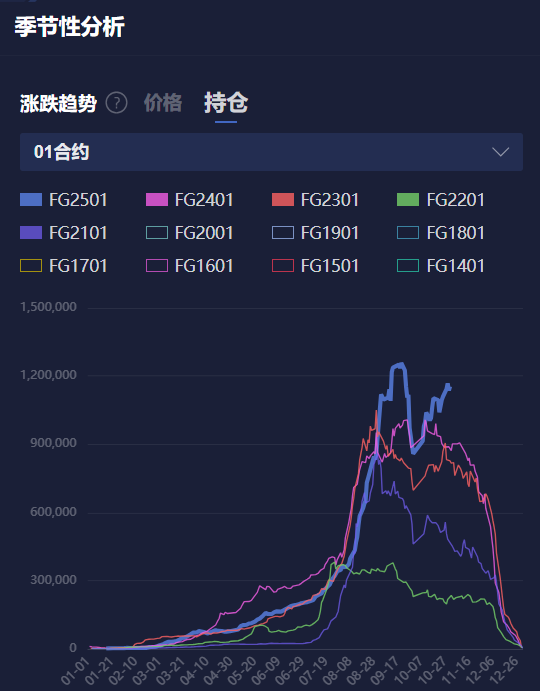

玻璃

2501合约多空持仓比较平衡,当前持仓量高于历史同期且有继续上升之势,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

玻璃基本面现状(整理自机构研报) :1. 供应端纯碱产能过剩,累库。2. 供应端玻璃产线放水冷修增加,日熔量下降。3. 需求端,增量刺激政策公布后有所改善,库存维持去库状态,但较去年仍处高位,下游产销有所好转。

沪锌

2412合约多空持仓比较平衡,前期持仓量一度高于历史同期,当前持仓量虽然回落但仍处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

沪锌基本面现状(整理自研报观点):1. 供应端扰动频发,包括澳大利亚的Century尾矿处理项目因受到区域性森林大火影响而暂时停产。国内北方某矿山10月中旬因故暂时停产,目前复产时间未知等消息。2. TC历史低位持稳上行。 3. 国内锌库存处于历史低位。 4. 需求端,北方环保持续扰动从而令镀锌结构件开工受到影响而出现短暂停产,国内刺激政策带来需求增量预期。

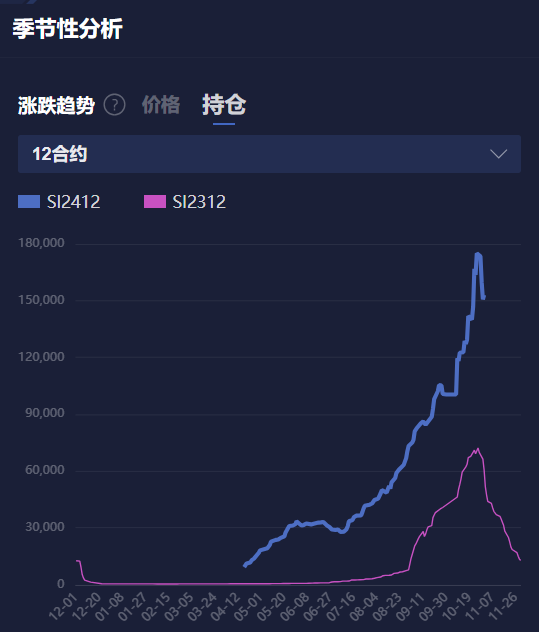

工业硅

2412合约多空持仓比较平衡,前期持仓量一度高于历史同期,当前持仓量虽然回落但仍处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

工业硅基本面现状(整理自机构研报):1. 价格长期低位导致上游减产,产量或下降。2. 开工率仍较高,供应过剩局面未变。3. 光伏产业消息面提振情绪。美国商务部,考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD)。

碳酸锂

2501合约空头增仓持仓,当前持仓量高于历史同期且有继续上升之势,处于历史高位,若临近交割月持仓量仍然高企,当心空头逼仓风险。

碳酸锂基本面现状(整理自机构研报):1. 成本端锂辉石挺价力度渐强,为碳酸锂价格提供一定支撑。2. 需求端有所改善,库存去库,但暂未改变供需宽松格局。

氧化铝

2501合约多头增仓持仓,当前持仓量高于历史同期且有继续上升之势,处于历史高位,若临近交割月持仓量仍然高企,当心多头逼仓风险。

氧化铝基本面现状(整理自机构研报):1. 供应端几内亚铝土矿海关暂停出口。2. 需求端表现良好,库存低位且维持去库。3. 氧化铝维持高价导致下游部分企业开始亏损。

豆油

2501合约多空持仓比较平衡,当前持仓量高于历史同期,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

基本面现状(整理自机构研报) :1. 国内三大油脂库存均下降,且当前油脂总库存略低于去年同期水平。供需情况良好。2. 三大油脂存在比价效应,棕榈油出口预估增加以及棕榈油产量季节性下降,棕榈油较强带动三大油脂。

棕榈油

2501合约多空持仓比较平衡,当前持仓量高于历史同期且有继续上升之势,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

棕榈油基本面现状(整理自机构研报) :1. 供应端,国外棕榈油产量下降,库存涨幅不及预期,供需格局收紧。2. 需求端,国外棕榈油出口情况良好。

(免责声明:本产品不提供投资咨询或投资顾问服务,所展示的信息仅供参考,不构成任何投资建议。用户据此做出的投资决策,风险自担,特此声明。本产品数据基于历史情况,不代表未来的趋势。每个指标均有其局限性,并且适用于不同市场情况。请投资者理性投资,控制风险。)