- 小

- 中

- 大

- 超大

近期天然橡胶大幅回落,其中橡胶2501合约自10月初高位19850跌超10%,截至11月4日早盘10:00报价17540元/吨。

消息面

关于欧盟反毁林法(EUDR)的最新进展,先来看两则消息:(1)2024年10月16日,欧盟理事会同意将EUDR的实施日期推迟一年,这使得推迟EUDR的提案可能在今年年底前获得议会的批准;(2)据泰媒10月25日报道,泰国橡胶局局长下令从10月24日起无限期暂停在橡胶交易市场的EUDR橡胶买卖,此举是因为欧盟反毁林法(EUDR)推迟生效,导致没有买家进入橡胶市场。

广发期货称,综合对EUDR的信息和分析来看,我们可以得出以下逻辑链:EUDR大概率推迟---今年第四季度与明年第一季度,欧盟对天然橡胶的补库需求或下滑---部分泰国出口至欧盟的天然橡胶量或将流向中国---青岛天然橡胶库存或将累库。

基本面

供应和库存方面,据隆众资讯统计,截止10月25日,青岛库存至27.89万吨,较上期增加0.68万吨,区内5.89万吨,增加0.03万吨,增幅0.51%,区外22万吨,增加0.65万吨,增幅3.04%。数据显示库存为累库态势,这说明橡胶近期供需格局偏宽松。

申银万国期货称,东南亚主产区10月开始气候改善,供应顺畅,原料价格承压,终端消费存在持续改善的良好预期,但仍需实际消费支撑,预计胶价走势短期仍偏弱。

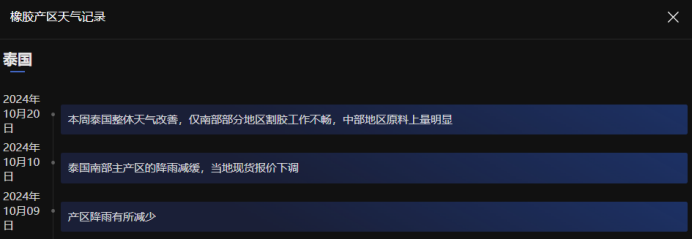

通过橡胶盯盘神器-产区天气(点击连接体验)我们发现,10月份泰国橡胶主产区天气有所改善,供应端扰动或渐消退。

需求方面,截至10月31日,中国半钢胎样本企业产能利用率为79.73%,环比+0.05%,同比+1.06%;中国全钢胎样本企业产能利用率为59.19%,环比+0.27%,同比-5.16%。截止到10月31日,半钢胎样本企业平均库存周转天数在36.49天,环比-0.42天,同比+0.25天;全钢胎样本企业平均库存周转天数在39.21天环比-0.17天,同比-2.48天。截至11月1日,样本企业原材料库存天数在20.3天,较上期20.7天下降0.4天,降幅1.7%。数据显示橡胶下游需求或有所改善。

中信建投期货称,随着天气条件的好转,东南亚以及非洲产区迎来季节性上量,从这个时间节点泰国原料价格下跌来看,上游环节(以泰国福射全球主产区)正迎来一轮幅度较大的季节性累库,一方面体现短期供应迎来持续释放,另一方面也体现泰国橡胶树产能或仍未见顶,从季节性来看,全球仍处于产量季节性释放阶段。国内下游企业生产活动来看,在生产活动平稳的状态下,国内下游企业仍处于成品和原料的双重去库阶段,需求虽无法贡献短期增长,同样未有走弱迹象。所以从全球供需平衡来说,年内全球供需缺口或仍面临收窄,全球累库主要累库在上游生产环节。短期内,橡胶偏弱运行,但下方空间有限。

我们可以通过查看橡胶盯盘神器-季节性分析(立即体验)功能,参考历年的价格的涨跌趋势,从而辅助橡胶的季节性分析。

机构观点

华泰期货:随着产区原料的上量,海内外原料价格继续下行。体现天气溢价的泰国胶水,近期回落较为明显,导致本周胶水与杯胶价差继续缩窄。挂钩下游轮胎需求的杯胶价格仍较为坚挺,但随着原料逐步增加,后期杯胶也面临下跌空间打开的可能。天然橡胶成本端支撑继续削弱。下游需求持稳为主,但有走弱预期,总体供需呈现偏弱格局,但国内现货偏紧格局仍未改善,预计价格震荡运行。

五矿期货:市场的逻辑是多头主要看重政府2024年9月24日以来一系列重要政策措施的公布,利多预期。前期看多的是泰国印尼供应减少等因素造成的减产预期。空头的主要理由是市场大涨后供应减产转供应增加预期。需求的现实平淡。中期看我们认为天然橡胶强供应预期,弱需求现实的情况或有待行业基本面验证。前期胶价涨幅比较大。胶价冲高回落风险释放已比较充分。关注后续政策动态,东南亚泰国天气尤其洪水动态。如果天气正常无洪水,高产期的供应压力会成为重要的利空。我们判断,橡胶处于商品中相对强势品种,涨幅不小。关注需求利多和供应驱动。总体看多的胜率不高,且赔率低。宜谨慎。建议短线交易。