- 小

- 中

- 大

- 超大

USDA将于北京时间11月9日(周六)凌晨1点公布11月供需报告(点击查看金十期货日历 )。该报告重点需要关注2024/2025年度美国大豆单产预估以及南美大豆产量的调整。

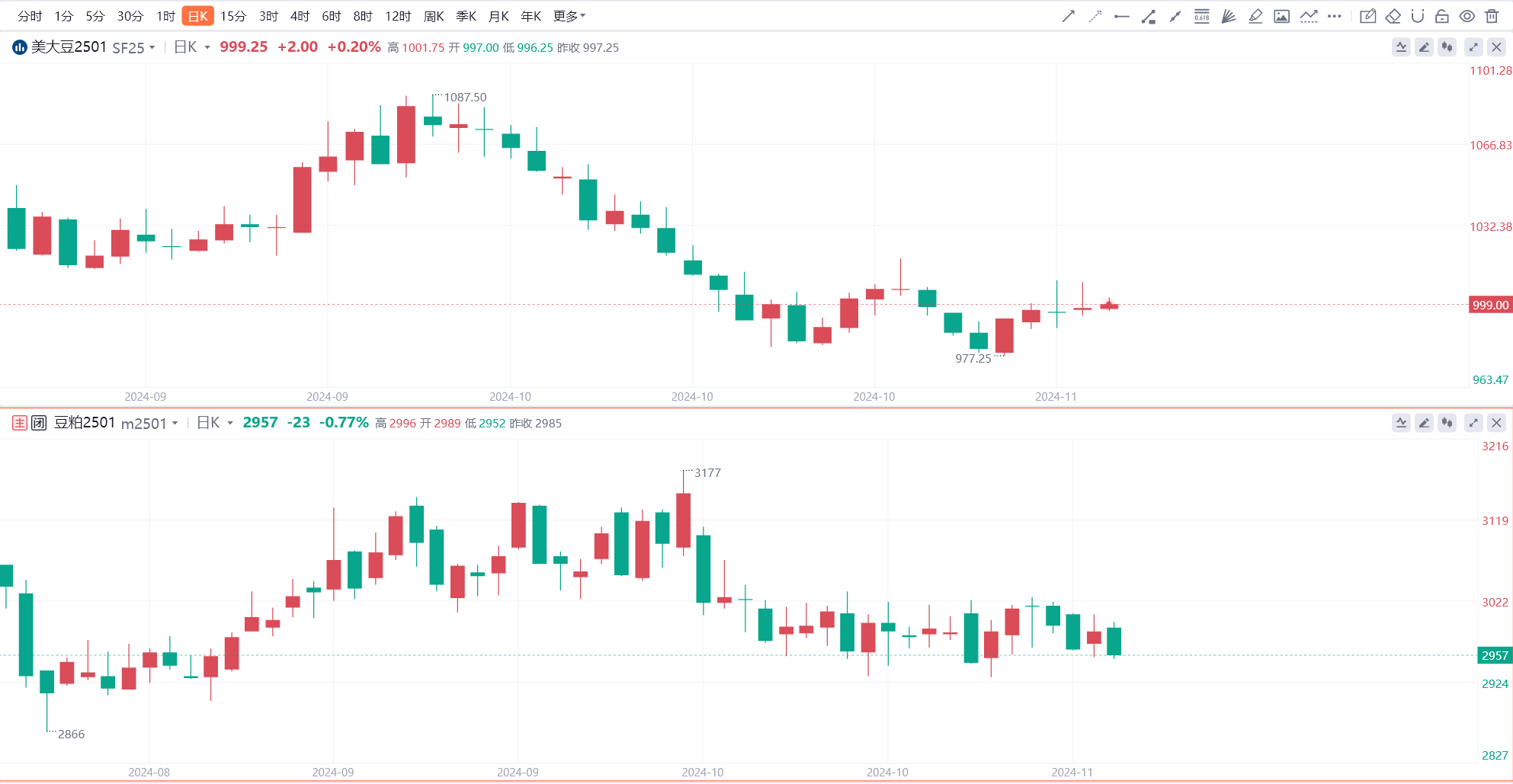

豆粕主力合约自10月份以来一直延续横盘震荡模式。豆粕主连自9月30日高点3177下跌幅度近7%,CBOT大豆主力合约自10月以来有所回落,自9月27日高点1087.5美分/蒲式耳下跌幅度超8%。

同时通过豆粕盯盘神器(点击链接体验),我们可以发现,自10月份以来,进口大豆报价呈现下跌走势,随后市场关注焦点将转向新作美豆出口以及南美天气交易。

关注焦点

1. 收割接近尾声,美国大豆丰产落地?

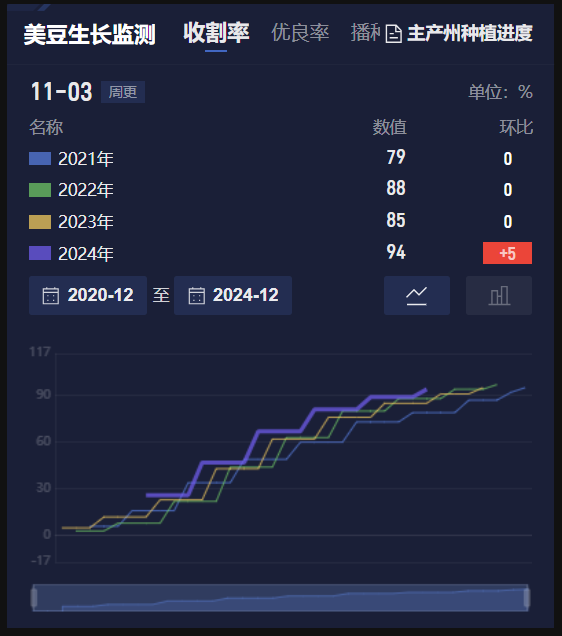

创元期货表示,当下美豆几乎完成全部收割,截至11月3日当周,美国大豆收割率为94%,低于市场预期的95%,前一周为89%,去年同期为89%,五年均值为85%。据外媒,美国农民一直在以逾十年来最快的速度收获大豆,快速收割使中西部一些地区本已充足的供应进一步增加,并导致存储能力紧张。今年秋季,美国中西部地区连续数周的温暖干燥天气加速作物成熟,并使一些地区的农民几乎每天都能收获。通过豆粕盯盘神器(点击链接体验),我们能及时监测美豆收割情况和受旱面积占比,全面了解农作物状况。

2. 降水回归助力巴西播种提速,丰产预期依旧强烈?

10月以来,巴西降水显著回归,中西部各州经过过去两周的快速播种,进度已逐渐赶上正常水平。 据巴西农业部下属的国家商品供应公司CONAB,截至11月03日,巴西大豆播种率为53.3%,上周为38.3% ,去年同期为48.4%。此前荷兰合作银行发布预测数据显示,2024/25年度巴西大豆产量可能达到创纪录的1.67亿吨,比上年增长9个百分点以上;一项大宗商品研究报告显示,2024/25年度巴西大豆产量预计增加1%,达到1.679亿吨,因天气条件继续改善中西部和南部的整体土壤墒情。

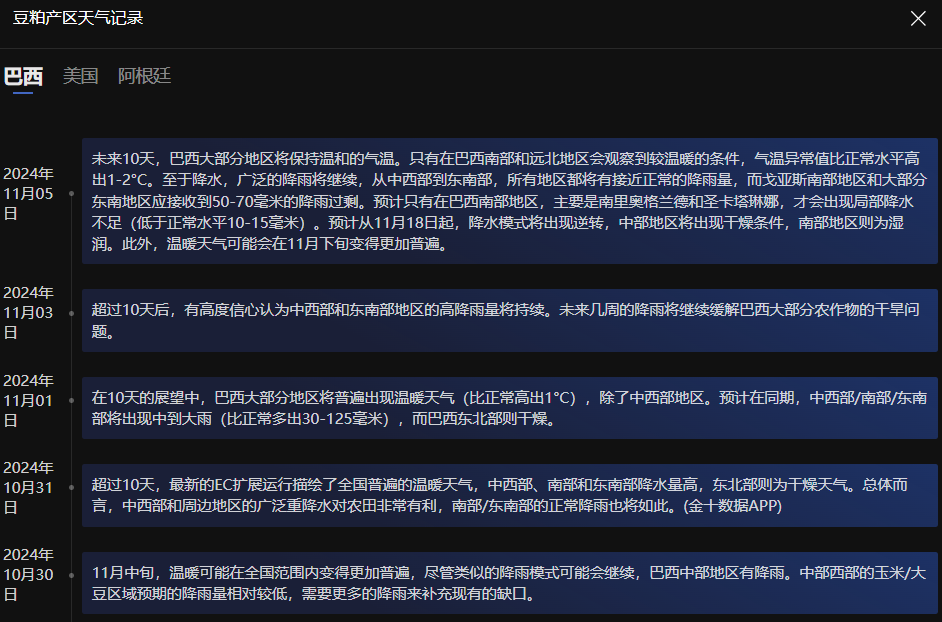

通过豆粕盯盘神器-产区天气监测功能我们发现,未来10天,巴西大部分地区将保持温和的气温。至于降水,广泛的降雨将继续,从中西部到东南部,所有地区都将有接近正常的降雨量,而戈亚斯南部地区和大部分东南地区应接收到50-70毫米的降雨过剩。 预计只有在巴西南部地区,主要是南里奥格兰德和圣卡塔琳娜,才会出现局部降水不足(低于正常水平10-15毫米)。

3. 大豆供应预期充足,国内豆粕库存压力不减

据Mysteel,关于大豆到港存在延迟可能,据了解海关确有加严证书申请,但大豆卸船时间仅延迟一周,此外,据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年11月802.75万吨,12月850万吨,2025年1月580万吨,四季度进口大豆到港量同比去年预计有所增加。不仅如此,在全国油厂持续高开机高压榨量下,油厂豆粕库存重返一百万吨以上,截至10月25日,全国油厂豆粕库存105.28万吨,较上周增加11.56万吨,增幅12.33%,同比去年增加25.28万吨,增幅31.60%。所以,即便大豆到港如传言一般有所延迟而引发油厂断豆停机,也难以扭转当前国内豆粕供强需弱格局,且当前港口延迟担忧仅出现在天津、山东等局部地区,仍需关注港口事件的持续性和扩散性。

机构前瞻USDA 11月供需报告

混沌天成期货:市场预计巴西下一年度的大豆产量将达到1.7亿吨,将进一步加剧大豆市场的过剩状况

市场逐步从交易美豆收割压力转向交易巴西供给端变化。巴西未来两周有超过100mm降雨,增加土壤墒情,有利播种进行。市场预计巴西下一年度的大豆产量将达到1.7亿吨,将进一步加剧大豆市场的过剩状况。预计豆粕期货跟随外盘大豆弱势震荡。美豆供大于求的宽松预期叠加巴西降雨恢复至正常压制价格。巴西预计未来一周降雨量在30-50mm,大豆播种天气的炒作预期减弱。国内豆粕受到大豆成本端弱势影响,预计豆粕价格将在2900-3100区间震荡,关注逢高做空机会。

StoneX:将2024年美国大豆平均单产预估下调至52.6蒲式耳/英亩

商品经纪商StoneX周一将2024年美国大豆平均单产预估下调至52.6蒲式耳/英亩,该公司预测的美豆产量为45.39亿蒲式耳,低于一个月前预测的46.13蒲式耳。

路透前瞻

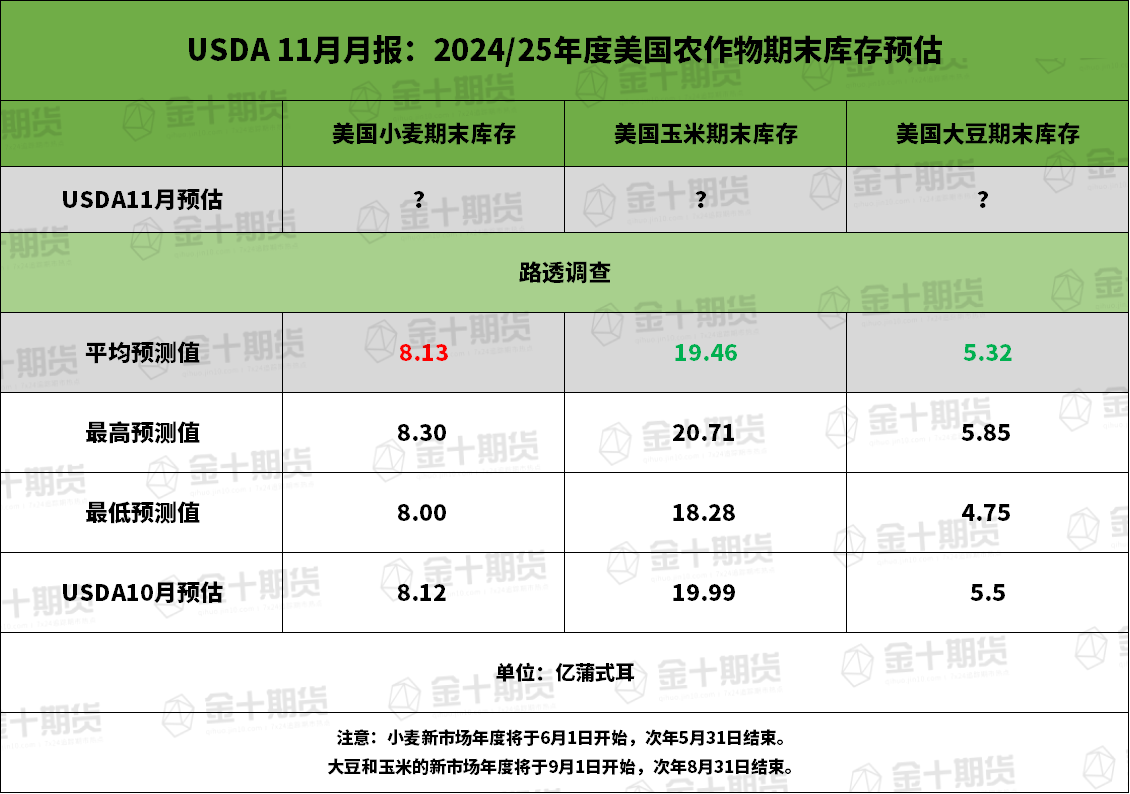

前瞻数据:全球2024/25年度大豆、玉米、小麦期末库存预估

路透预估下调全球2024/25年度大豆、玉米、小麦期末库存,其中大豆期末库存下调至1.3406亿吨,预估区间介于1.3288-1.3501亿吨,USDA此前在10月预估为1.3465亿吨。

前瞻数据:美国2024/25年度大豆、玉米、小麦期末库存预估

路透预期下调美国2024/25年度大豆、玉米期末库存,其中美国2024/25年度大豆期末库存为5.32亿蒲式耳,USDA此前在10月预估为5.5亿蒲式耳。

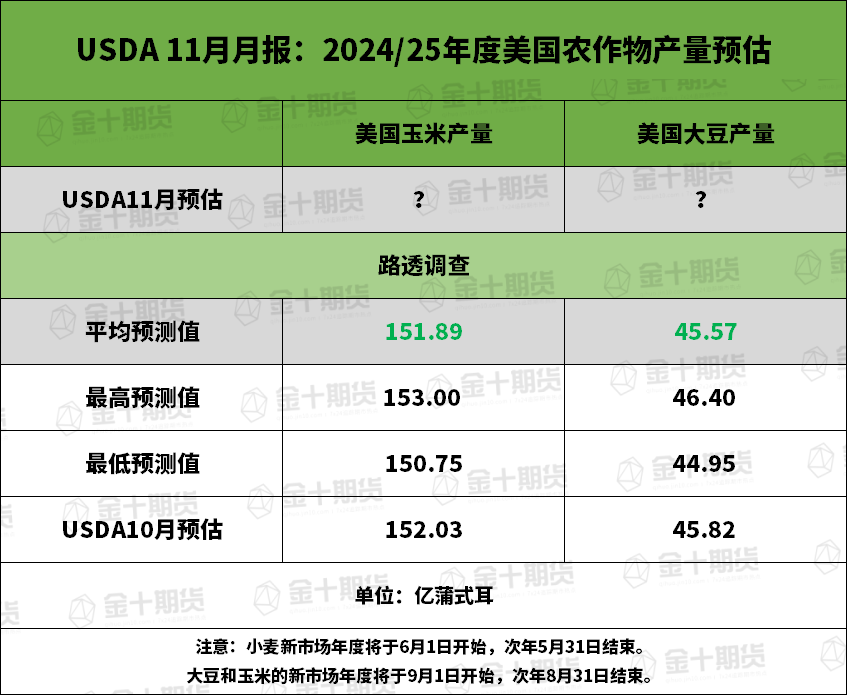

前瞻数据:美国2024/25年度大豆产量、单产预估

美国2024/25年度大豆、玉米产量,路透预测均下调,分别为45.57和151.89亿蒲式耳,USDA此前在10月预估分别为45.82和152.03亿蒲式耳。

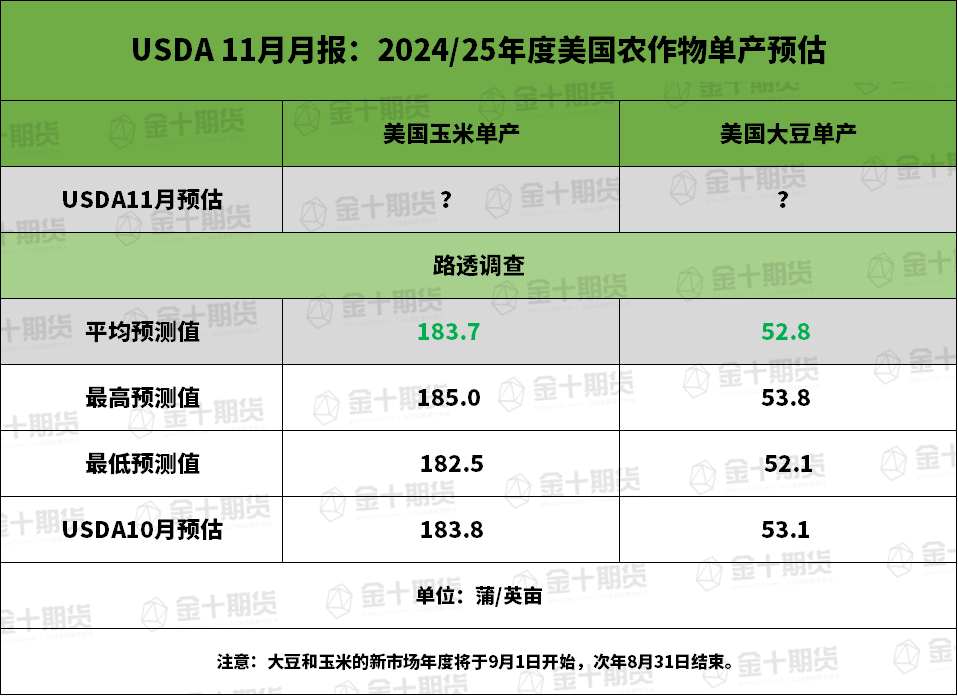

美国2024/25年度大豆和玉米单产,路透预测均下调,分别为为52.8和183.7蒲式耳/英亩,USDA此前在10月预估分别为53.1和183.8蒲式耳/英亩。

过去几年11月USDA月报对行情的影响