- 小

- 中

- 大

- 超大

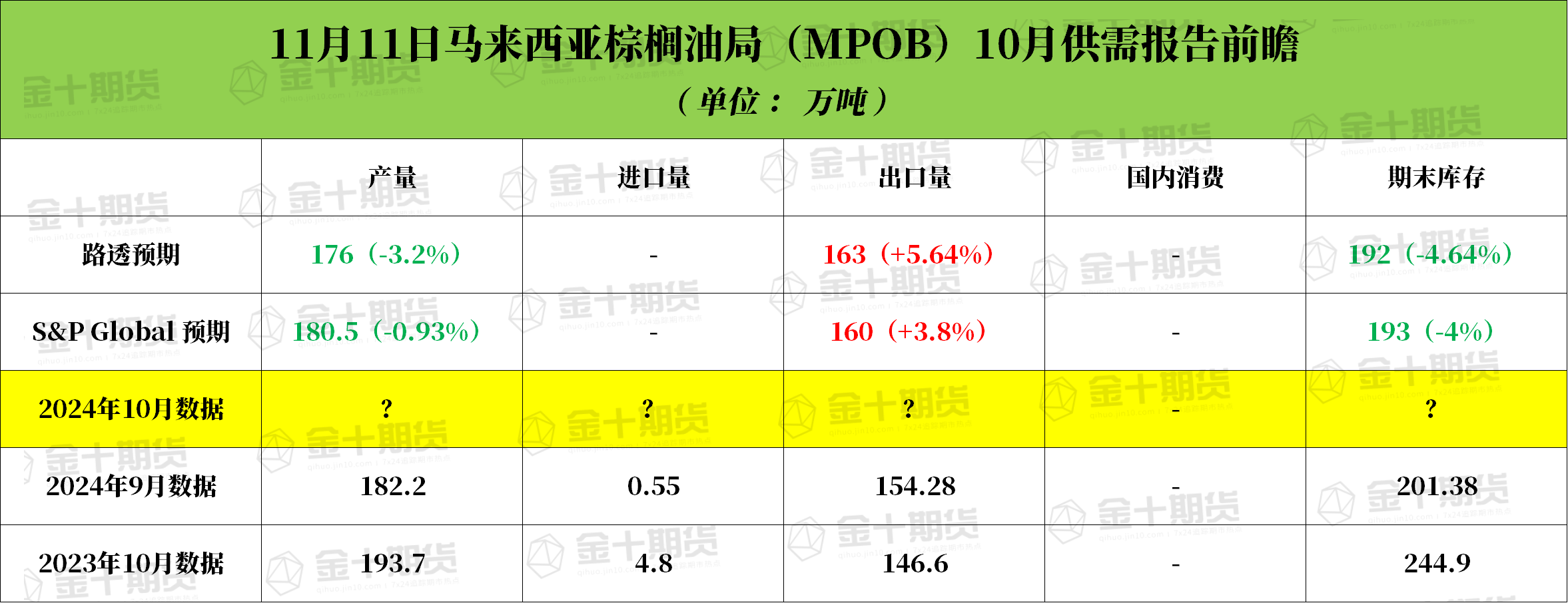

马来西亚棕榈油局(MPOB)将于北京时间11月11日(周一)中午12:30发布10月份马棕油供需数据。

据路透社进行的一项调查显示,由于产量下降和出口增加,预计马来西亚10月份棕榈油库存将下降,这是三个月来的首次下降。

根据路透社调查的10位交易员、种植园主和分析师给出的中值估计,预计马来西亚2024年10月棕榈油库存为192万吨,较9月减少4.64%,因出口需求增加且产量减少;产量预计为176万吨,较9月减少3.2%;出口量预计为163万吨,较9月增加5.64%,为连续第二个月增加。

根据S&P Global的一项调查显示,由于产量下降和出口增加,预计到10月马来西亚的棕榈油库存将下降至193万吨,比上个月减少4%。调查显示,作为世界第二大棕榈油出口国,马来西亚10月份的出口量估计为160万吨,比9月份增长了3.8%,原因是印度和中国的需求增加。马来西亚10月份的棕榈油产量预计为180.5万吨,环比略有下降。此前,出口检验机构预计出口量比一个月前增长11.5%至13.7%。

新加坡经纪公司Phillip Nova的商品策略师Darren Lim表示,由于出口增加和生产季节性放缓的双重影响,预计库存将从9月份的高点略有下降,在经历了前几个月的高峰收获激增之后,作为世界上第二大棕榈油出口国马来西亚的粗棕榈油产量预计将略有下降。

大商所棕榈油主力合约和马来西亚棕榈油主力合约自8月份以来一直延续上行,其中大商所棕榈油主连自8月14日低点7420元/吨上涨,截至目前涨幅超33%,马来西亚棕榈油主力合约自8月16日低点3645林吉特/吨上涨,截至目前涨幅超37%。

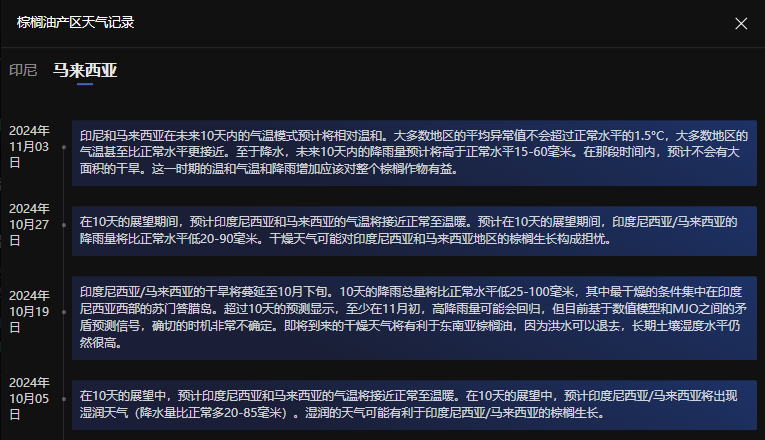

通过棕榈油盯盘神器-产区天气监测功能(点击链接体验) ,我们发现,印尼和马来西亚在未来10天内的气温模式预计将相对温和。大多数地区的平均异常值不会超过正常水平的1.5°C,大多数地区的气温甚至比正常水平更接近。至于降水,未来10天内的降雨量预计将高于正常水平15-60毫米。在那段时间内,预计不会有大面积的干旱。这一时期的温和气温和降雨增加应该对整个棕榈作物有益。

机构前瞻MPOB 10月供需报告

南华期货:高价不利于后续出口需求,关注后续产地棕榈油供需数据及库存变化情况

MPOB将于11月11日公布月度供需报告,报告前的一份调查结果显示,马来西亚10月棕榈油库存预计环比下降4.64%至192万吨,因出口需求增加且产出低迷。进入传统减产周期,加之目前产地库存偏低,支持产地棕榈油报价保持坚挺,但高价不利于后续出口需求,关注后续产地棕榈油供需数据及库存变化情况,市场正在等待下周巴厘岛会议和MPOB官方数据带来的新线索。由于棕榈油绝对价格行至高位且处在技术强压力区间,其向上突破需要更强的驱动来完成。由于当前消费端已经对高价出现小幅的负反馈情绪,因此需要警惕突破失败下,多单集中获利了结导致的回调。同时,由于油脂间价差同样走至历史极端水平,在远期修复的预期下,建议关注远月豆棕价差机会。

东海期货:重点关注11月MPOB供需报告指引

尽管国际能源价格下跌,美国潜在的生柴政策利空风险存在,但远期可能的美国贸易保护政策或引发全球油脂油料供应链整体的风险溢价抬升。亚洲盘开盘,美豆油因马棕价格强势支撑,企稳反弹。近期重点关注11月MPOB供需报告指引,由于产量下降和出口增加,市场预计到10月马来西亚的棕榈油库存将下降至193万吨,比上个月减少4%。

中金财富期货:美国农业部和MPOB关键报告在即,多空分歧可能加剧油脂盘面波动

马来西亚棕榈油局(MPOB)定于11月11日公布月度供需报告,报告前一项调查显示,由于产量下降和出口增加,预计到10月马来西亚的棕榈油库存将下降至192万吨,比上个月减少4.64%。产地棕榈油进入减产周期,供弱需强,印度进口需求强劲,印尼调高棕榈油参考价以及出口税,市场仍对利多题材较为敏感。国内棕榈油在高成本、低库存等利多因素支撑下仍有冲高潜力。美国农业部和MPOB关键报告在即,多空分歧可能加剧油脂盘面波动。

正信期货:预计10月末库存止涨回落,棕榈油前低谨慎持有,短线观望

10月马棕出口势头较好,延续减产,预计10月末库存止涨回落;印尼棕榈油库存偏低,产地整体供应压力不大;印尼生柴计划推进加大市场对产地消费增加导致出口收缩的担忧,内外棕榈油延续强势,不过涨势放缓。操作上,棕榈油前低谨慎持有,短线观望,后续新单仍有逢低短多参与的机会。

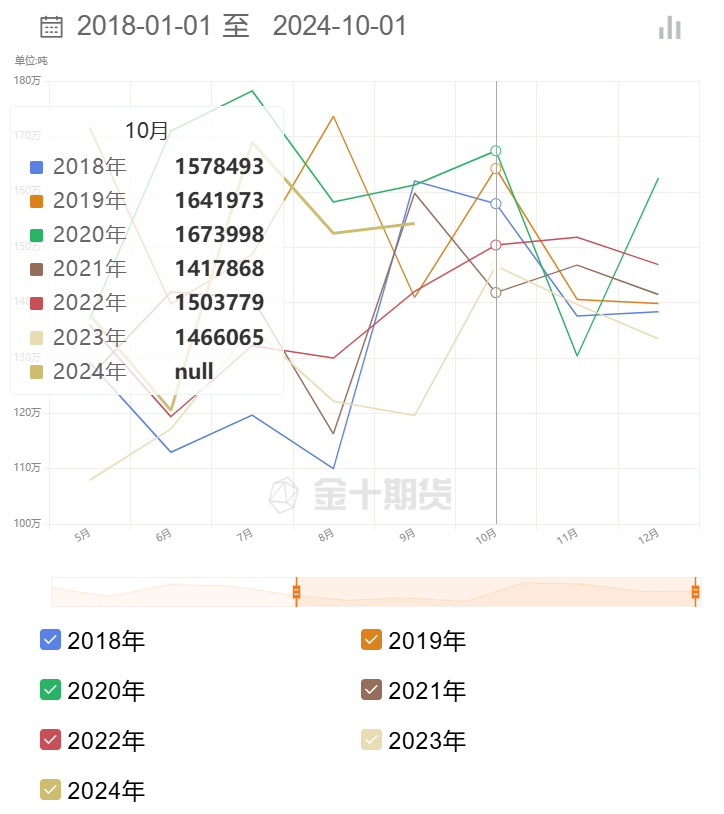

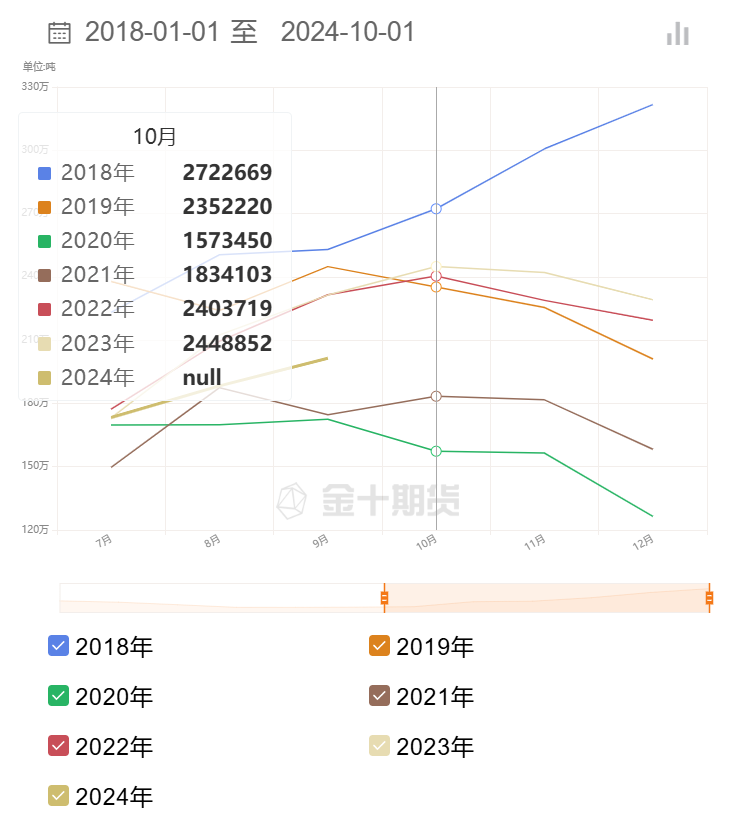

历年同期马棕油产量对比

历年同期马棕油出口量对比

历年同期马棕油库存对比

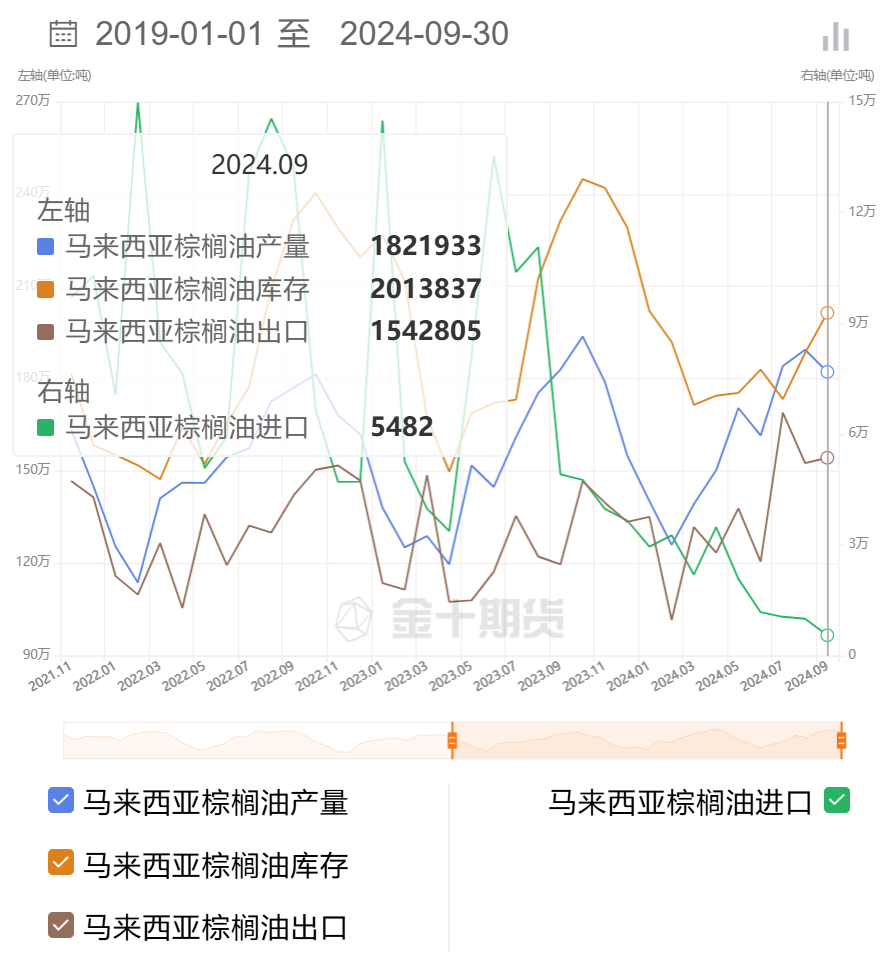

9月马棕油产量、出口、进口、库存对比