- 小

- 中

- 大

- 超大

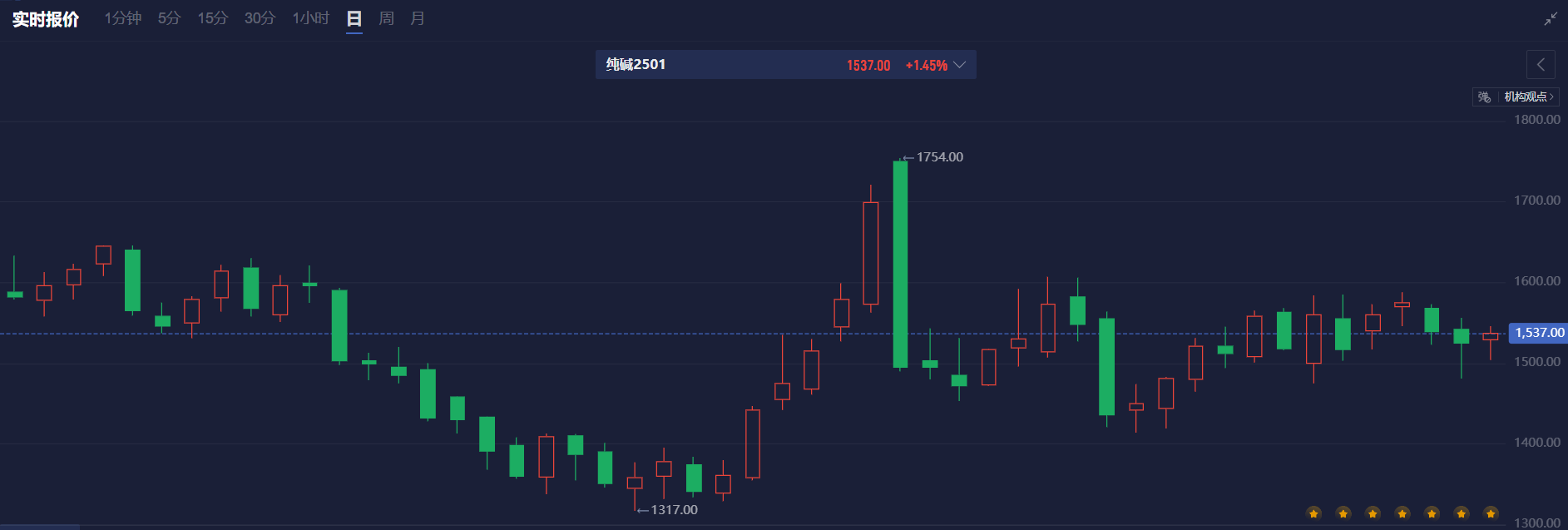

近期纯碱玻璃期货价格都在区间震荡当中,其中纯碱2501合约在节后走高回落后震荡,截至11月5日午盘14:00涨幅1.45%,报价1537元/吨;玻璃2501合约突破节后高点后高位震荡,截至11月5日午盘14:00涨幅3.92%,报价1380元/吨。

纯碱

据隆众资讯统计,截止到2024年11月4日,国内纯碱厂家总库存166.22万吨,较上周四下降1.55万吨,跌0.92%。其中,轻质纯碱71.15万吨,环比降1.31万吨,重质纯碱95.07万吨,环比降0.24万吨。数据显示纯碱库存止增转降,说明近期纯碱供需格局有所改善。

现货市场方面,据卓创资讯11月4日报道,近期华北、华东、西南地区部分纯碱装置持续减量检修,纯碱厂家整体开工负荷8-9成,但厂家整体库存水平偏高,市场货源供应仍较为充足。10月份下游浮法玻璃冷修产线较为集中,对纯碱用量减少,轻碱下游需求变动不大,维持刚需采购。纯碱厂家目前仍多有待发订单,加上部分厂家持续亏损,局部厂家仍存稳价意向,短期国内纯碱现货市场或窄幅整理运行。这说明纯碱整体供需格局仍偏宽松。

中辉期货称,纯碱期货盘面也仍处于宏观政策和现实偏弱的博弈中,价格低位易受宏观和供应端扰动。短期纯碱基本面驱动有限,本周需要重点关注宏观层面消息。中长期看纯碱仍处于产能过剩周期,后续或仍将回归弱势局面。需求端,重碱预计维持刚需采购,表需小于刚需,轻碱手节性走弱预计表需下降。供应端2023年新投产基本达产,检修结束后产量逐渐回归,过剩较为明显。受政策和情绪影响,盘面或有支撑,需求没有明显改善,产量逐渐恢复,基本面对价格仍有压制,盘面受情绪影响较大,政策仍有较强预期,建议谨慎操作。

本周宏观消息面需要重点关注,我们可以通过纯碱盯盘神器-大事功能(点击链接体验),持续追踪宏观消息面的变化情况。

玻璃

据玻多多11月4日讯,2024年10月中国玻璃产量在501.50万吨,同比530.53万吨下降5.47%,环比498.85万吨增加0.53%;2024年1-10月中国玻璃产量累计5200.08万吨,同比增长224.025万吨,幅度4.50%。10月玻璃市场开工率在80.35%,同比下降3.65%,环比下滑2.19%。本月适逢国庆假期期间市场放假,加之浮法玻璃冷修生产线增多,供应端收缩增强,开工率持续下滑。数据显示供应端增量有所下降,供需格局或有改善。

现货方面,据玻多多报道,11月4日,国内5mm浮法玻璃市场整体重心继续上移,个别地区价格略有回调。具体来看,东北、西南和华东地区价格稳中上扬,市场交投氛围良好,厂家积极去库;华南地区成交重心持续上行,下游刚需支撑依然存在,产销情况良好,生产厂家出货顺畅;而华北市场产销情况有所分化,沙河地区5mm大板价格小幅回落。目前浮法玻璃市场整体货源按需稳步供应;下游以刚需采购为主,个别地区采购积极性有所放缓,不过市场良好势头维持。这说明玻璃下游情况有所改善。

现货市场变化情况我们可以通过玻璃盯盘神器-主流地区玻璃现货价(立即体验)持续监测。长期来看现货价格仍在下跌走势中,但近期有所反弹且有继续上行迹象。说明整体供需格局可能宽松,但近期改善情况良好。

南华期货称,预期和现实仍在博弈,11月合约进入交割月后,更多将前期的宏观交易拉回现实,玻璃在震荡中走向弱势。我们看到玻璃日熔在一波集中冷修后迅速下滑至15.8万吨附近,供应仍有进一步下滑预期,但斜率或放缓。现货上沙河湖北偏弱,产销一般,但外围区域相对走好,主要受到年底赶工、订单部分转好以及冷修氛围带动等影响,这也刺激了中下游的补库和玻璃厂的去库。当前我们看到华南产销率先开始走弱,其他区域则需进一步观察。目前看,整体现实的基本面尚未跟不上盘面价格所反应的情况,加上本轮上涨带动现货正反馈后中下游库存已位于相对高位,玻璃能否有更高的价格弹性需要实际需求的进一步兑现。比起远月合约,近月合约或面临更大压力。

另外,通过玻璃盯盘神器-资金炸弹(点击链接体验)我们发现,11月5日早盘触发了两个主买占比更高的资金炸弹,触发后行情波动放大,短线价格持续上涨。