- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。集运欧线涨超8%,玻璃、氧化铝涨超4%,20号胶、铁矿石涨超2%;跌幅方面,红枣、菜油跌超2%,工业硅、菜粕跌超1%。

资金流向

截至11月5日15:15,国内期货主力合约资金流入方面,中证1000 2412流入51.41亿,沪深300 2412流入47.49亿,中证500 2412流入34.49亿;资金流出方面,沪金2412流出9.57亿,焦煤2501流出3.77亿,菜油2501流出3.28亿。

成交量与持仓量

截至11月5日15:15,国内期货主力合约成交方面,螺纹钢主力成交203.28万手,玻璃主力成交181.15万手,纯碱主力成交128.57万手;国内期货主力合约持仓量方面,螺纹钢主力持仓170.16万手,豆粕主力持仓158.95万手,PTA主力持仓124.61万手。

板块指数方面

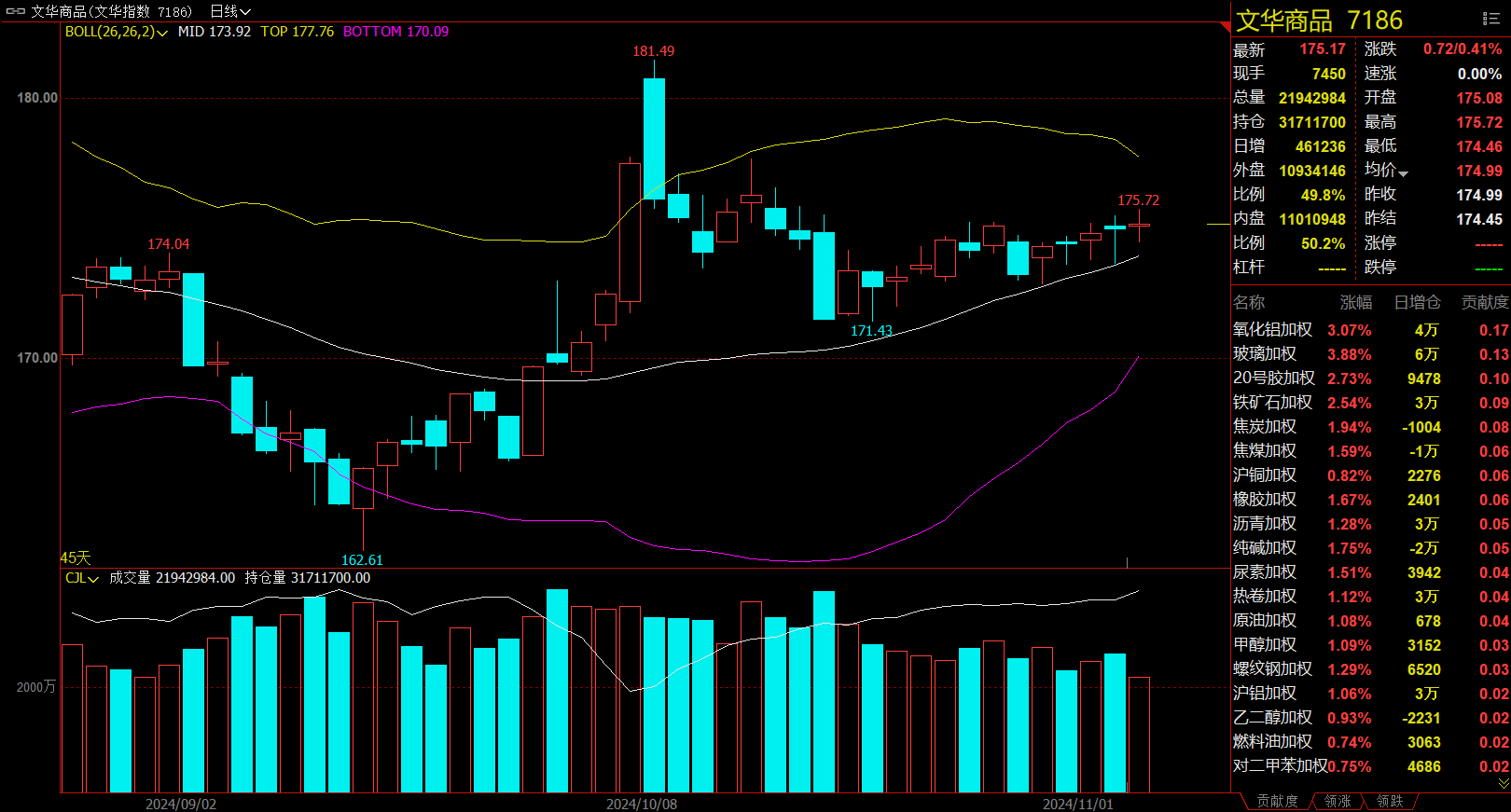

文华商品指数涨0.41%,国内期货主力合约涨多跌少。

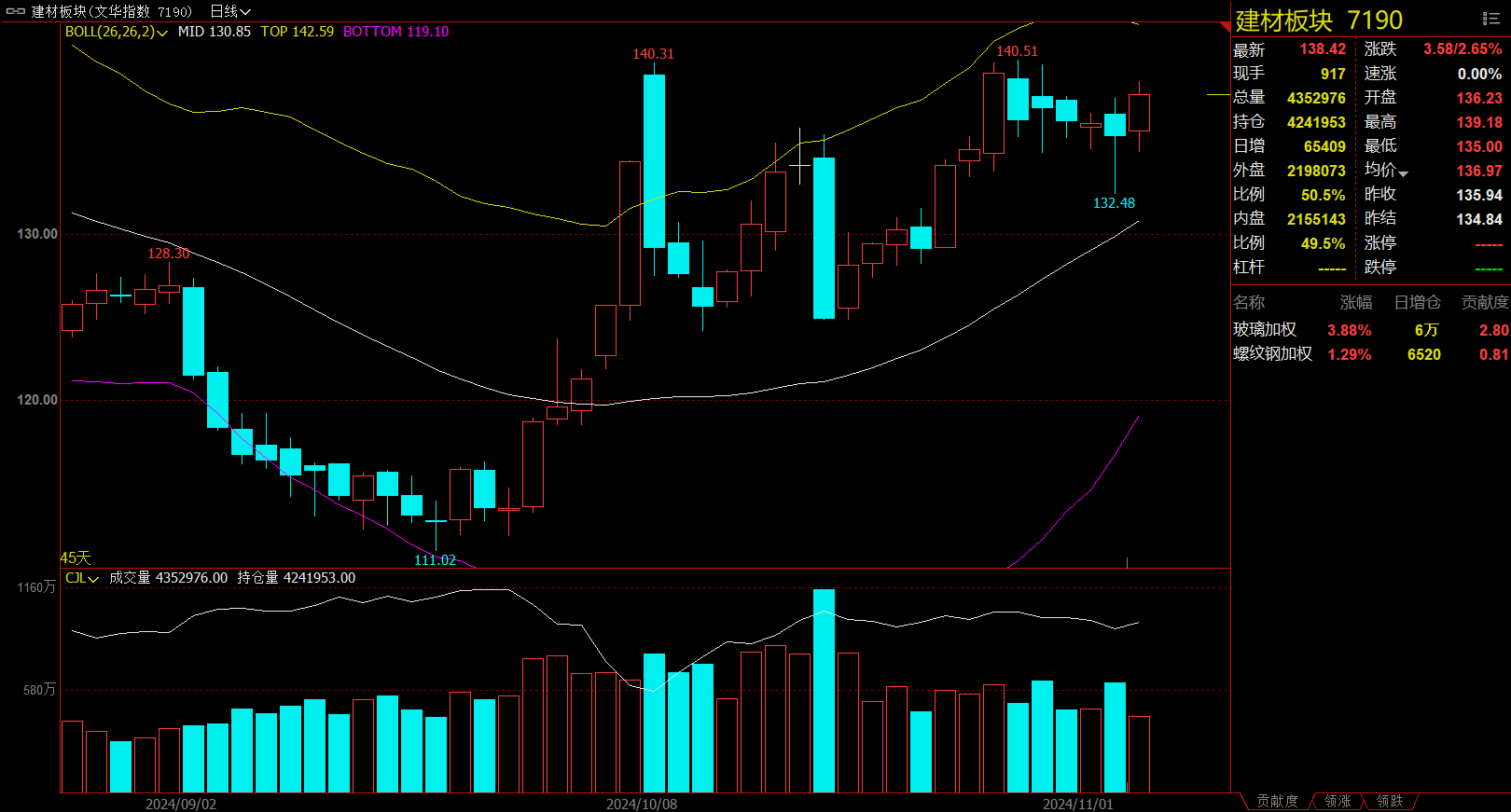

建材板块涨2.65%,玻璃加权涨3.88%。

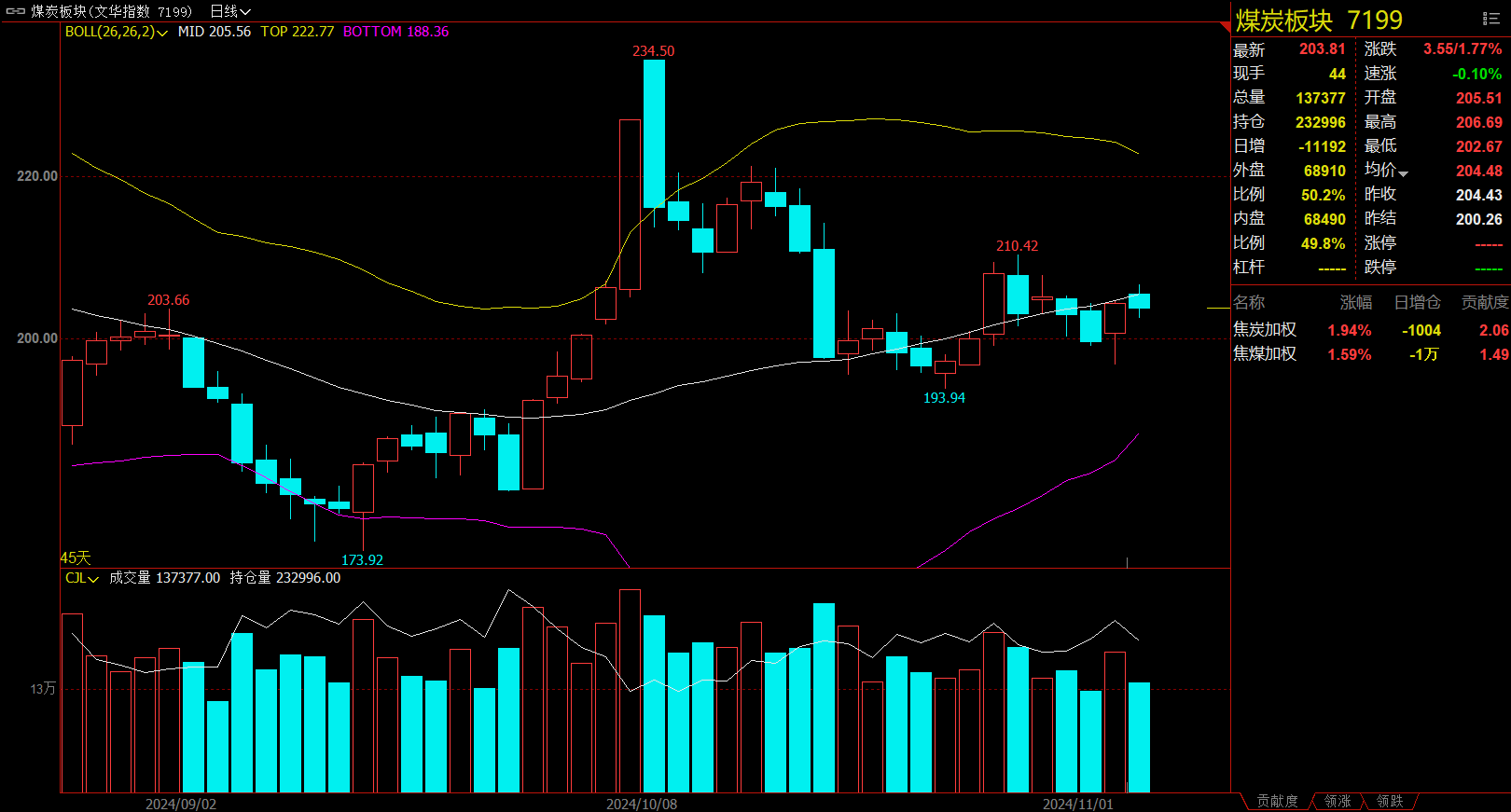

煤炭板块涨1.77%,焦炭加权涨1.94%。

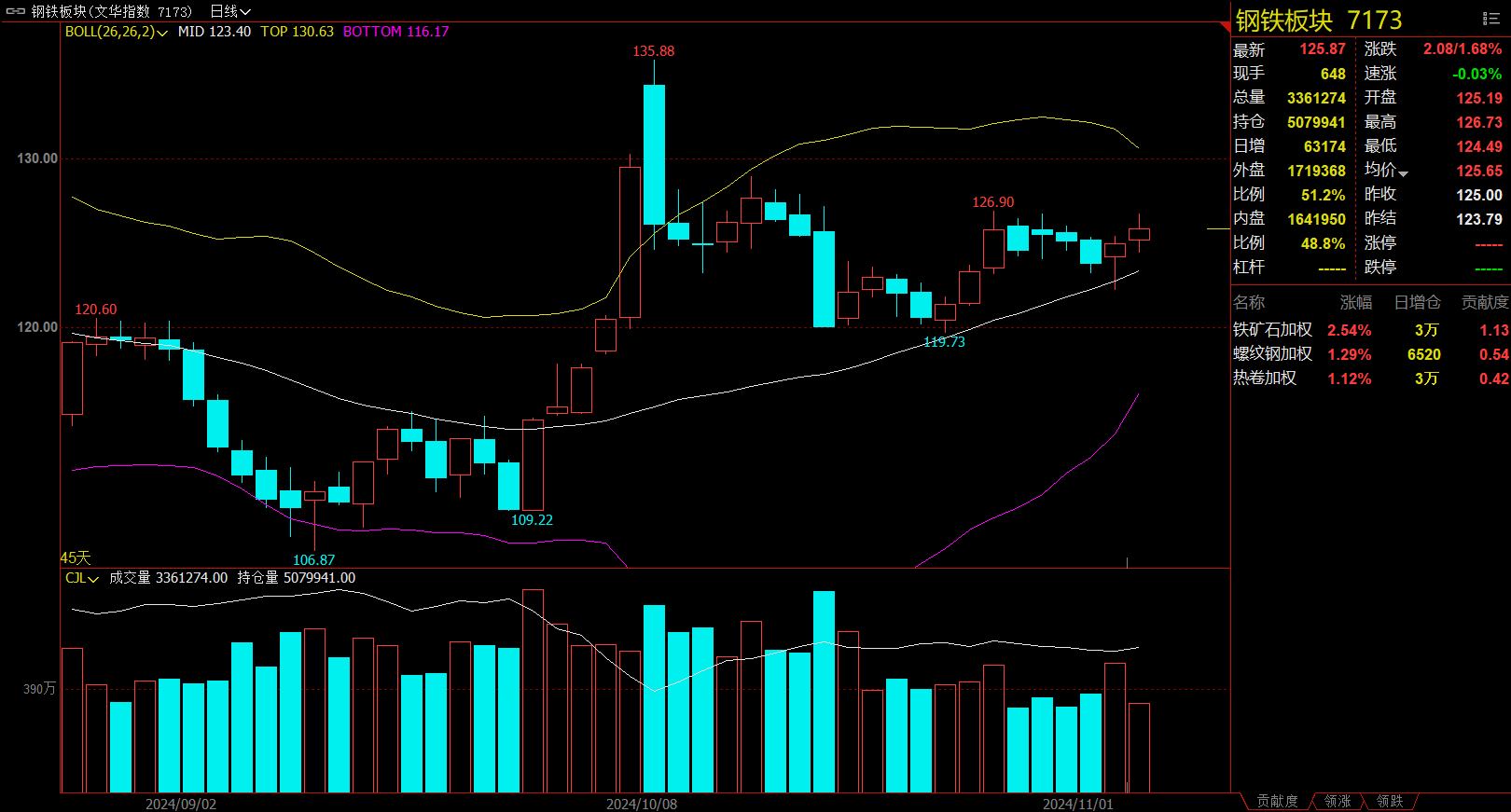

钢铁板块涨1.68%,铁矿石加权涨2.54%。

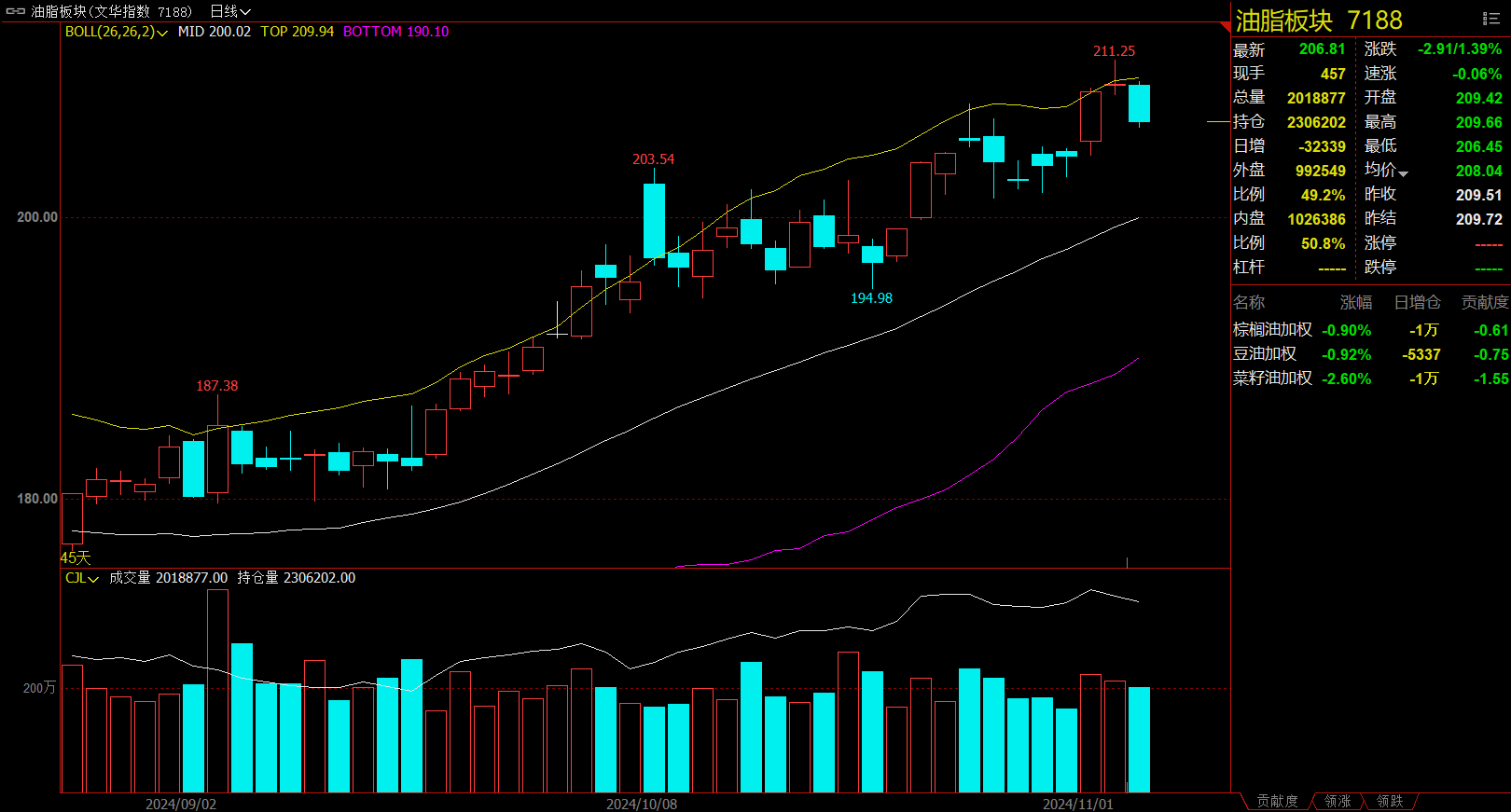

油脂板块跌1.39%,菜籽油加权跌2.60%。

今日热门品种回顾

集运欧线主力合约:马士基上调远东到北欧的旺季附加费,其他大部分船司仍维持宣涨为主

集运欧线主力合约大幅拉涨,最终收涨8.40%,报3701点。

新湖期货分析指出,11月4日公布的SCFIS欧线指数报2258.51点,周度涨幅50.64点,环比涨幅2.29%。略低于我们给出的区间下限2300点,指数的周度涨幅弱于SCFI指数。对应实际运价来看,可对标TCI报价2000/3500美元,本期指数对应第44周的离港成交运价,是各船司公布第一轮涨价函的时间,是运价开启上涨的关键节点。但从实际落地的运价来看,各船司第一轮涨价函运价的落地性较差,与线上运价存在一定差距,线下成交运价整体偏低。昨日期货收盘价涨跌互现,近远月合约有所分化,近月合约下跌为主,远月合约上涨为主,除2412合约之外,其他合约均增仓。盘面在提前兑现船司的涨价预期后,短期上边际逐渐出现,市场重新进入多空分歧期,对于船司涨价函是否能够落地继续进行交易。

昨日晚间,马士基发布了PSS涨价函,这是在调降线上运价之后做出的动作,远东到北欧自11月15日起生效的附加费为750/1500美元,相较于11月14日之前的250/500美元调涨了500/1000美元。昨日盘后马士基调降了至week46的运价报价,上海至鹿特丹均调降至2320/4000美元。马士基的降价动作将引发市场对于船司第二轮涨价函的落地性怀疑,但由于近期船司运价调整较为频繁,存在反复,仍需要跟踪其他船司是否跟随调价,目前来看调降的船司有OOCL,其他船司仍维持宣涨为主。

铜冠金源期货表示,基本面方面,各大航司对11月上旬的报价表现分化,但一致提涨11月下旬的报价。11月上旬部分港口出现爆仓现象,对现货价格有所支撑,但11月下旬周均运力将大幅增加约8万TEU至30万TEU的水平,运力压力或有缓解。但仍需关注到,12月将陆续开启长协签订,船司提涨意愿较强,弱现实与强预期间的博弈或有加剧。地缘方面,伊朗表示将对以色列的军事行动予以回应,美国方面声称伊朗若回击以色列,美国将无法保障下一次以色列的回击规模。同时,美国国防部称正在加大对中东军事力量的部署,军援将在未来数月陆续抵达,或将进一步加剧中东矛盾。整体来看,基本面面临现实与预期的博弈,地缘风险或成常态,运价走向或铆钉船司报价的落地情况,预计震荡运行。

华联期货表示,国内集运现货运价指数方面,周一SCFIS欧线指数为2258.5点,周环比上涨2.30%,涨幅不及预期,上周五SCFI欧线运价为2442美元/TEU,环比上涨9.70%,美线,美西运价基本稳定,装载情况良好,全球运价水平逐步回暖。目前盘面仍在博弈各大船司11月的实际提价情况,由于此前期货价格部分透支本轮挺价预期,市场对实际成交价格极为敏感。技术上,连续两个交易日的长上影线形态可能意味着上方有较强的阻力,多头在高位缺乏持续上攻的动能,但正如我们此前分析的,回补跳空口表明短期多头依旧强势,而现货价格指数的反转也在一定程度上使得盘面易涨难跌,因此做空仍需等待更合适的时机,但需要注意追高风险,策略方面,短期宽幅震荡。

广发期货表示,目前主力合约处于风险相对较高位置,建议投资者保持谨慎,合理控制仓位,强化风险管理,避免在市场波动中过度暴露风险。

氧化铝主力合约:现货维持偏紧,氧化铝短期强势持续

氧化铝主力合约强势上涨,价格持续创新高,最终收涨4.30%,报收5116元/吨。

光大期货分析指出,11月氧化铝大厂新增投产释放,下游电解铝厂原料库存偏低、后续仍存在集中采购和冬储增量空间,产量高位提供刚性需求,期现交割品需求提供边际增量。预计氧化铝回调幅度有限,现货维持偏紧,延续现货升水格局。旺季转淡,需求边际走弱后电解铝整体表现弱于氧化铝。成本端主要支撑逻辑由电价转向氧化铝。美联储降息时点和大选前夕,市场对消息端敏感度加剧、警惕阶段宏观波动风险。

一德期货表示,电解铝国内消费表现平平,价格上涨受氧化铝助推影响大,进一步上涨空间较为有限,前期多单可适当减仓。氧化铝短期强势持续,现货价格突破5300元/吨,不过电解铝厂原料库存增加,耐心等待近月空单机会。

永安期货表示,矿石方面,本期国内北方矿石价格延续高位维稳走势。本周晋豫两地矿山依然没有进一步复产动作,山西地区在政策管控下,矿山开工情况仍无好转。进口方面,进口矿到港量继续稳步回升,山东各主要港口10月下旬到港量均有小幅增长。EGA方面仍在与几内亚政府进行谈判。短期下游电解铝用户采购压力巨大,且四季度中后期企业备货意愿增加,但本周环保压产结束,供给环比修复;今年政府要求不一刀切。下游需求方面,电解铝产业亏损扩大,近30%比例电解铝开始亏损,部分企业视利润情况考虑投产;留意是否有压产的情况发生。

菜油主力合约:菜油供给压力明显超过其他油脂,价格高位修正

菜油主力合约午盘持续下挫,跌幅扩大,最终收跌2.62%,报收9497元/吨。

新湖期货分析指出,大选结果对中国大豆采购预期、美国生物燃料政策性等均有倾向性、导向性的影响。美豆收获即将结束,近期巴西大豆播种进度快速回升,国际大豆供给中期压力预计仍大。国内方面,昨天国内油脂震荡,菜油最弱,短期油脂涨势有所放缓。本周是中国对进口加拿大菜籽反倾销调查可能公布相应措施的时间窗口期。考虑到此前加拿大对华征税商品的暂时申请免税政策,中国针对加菜籽的反倾销措施短期或许不会公布。何时公布,或许取决的后期加方的态度。国内油脂整体供需偏宽松的局面中期可能会有所收紧,品种间的供需强弱差异依旧会存在。中短期,棕榈油偏强逻辑持续,短期谨防油脂跟随商品整体大势的波动。操作上,多单谨慎持有。套利方面,中长期豆棕价差仍趋跌,油粕比仍有走强可能。

国信期货认为,菜油供给压力明显超过其他油脂。美豆油的回落或让国内油脂出现高位修正,市场短期高位震荡加剧,短线操作为宜。

五矿期货表示,受全球葵籽及棕榈油产量大幅调降、印尼B40生柴政策预期影响,油脂运行中枢提升。高频数据显示马棕10月减产、出口增加,产地供应担忧延续,油脂暂时偏强,11月之后01合约又将进入棕榈油去库季节,考虑到印尼同比减产及新季B40带来的生物柴油增量,油脂可能较难有大幅回落空间,在没看到马棕出口回落及产地快速降价促销之前,预计震荡偏强。上周有所加速,印尼现货报价不及马来涨幅,注意高位调整风险。

今日期市热点及未来焦点