- 小

- 中

- 大

- 超大

今日钢铁板块与期货大盘相比下跌幅度较大,其中铁矿石2501合约截至11月6日午盘14:00跌幅0.63%,报价782.5元/吨;螺纹钢2501合约截至11月6日午盘14:00跌幅0.67%,报价3407元/吨;焦煤2501合约截至11月6日午盘14:00跌幅2.93%,报价1325元/吨;

铁矿石

企业钢铁产量方面,中钢协统计,2024年10月下旬,重点统计钢铁企业共生产粗钢2302万吨,平均日产209.3万吨,日产环比增长1.0%;生铁2073万吨,平均日产188.5万吨,日产环比增长1.2%;钢材2331万吨,平均日产211.9万吨,日产环比增长5.6%。据此估算,本旬全国日产粗钢266万吨、环比增长1.0%,日产生铁228万吨、环比增长1.2%,日产钢材392万吨、环比增长1.50%。

企业钢材库存方面,中钢协统计,2024年10月下旬,重点统计钢铁企业钢材库存量1364万吨,环比上一旬减少182万吨,下降11.8%;比年初增加128万吨,增长10.4%;比上月同旬减少64万吨,下降4.5%;比去年同旬减少13万吨,下降0.9%,比前年同旬减少283万吨,下降17.2%。

港口库存方面,据Mysteel统计,11月5日,中国47港进口铁矿石库存总量15939.30万吨,较上周一下降186.05万吨。本期港库减量主要受台风天气影响,库存下滑相对明显,目前天气影响已经结束,港口作业已经恢复正常。

数据显示,企业钢铁产量增加,库存环比减少,这说明近期铁矿石供需格局有所改善。

一德期货称,钢厂利润小幅收缩,日均铁水产量阶段性见顶后微降,钢厂多按需采购。本周宏观政策转折点蓄势待发。全球铁矿石发运总量3155万吨,环比增加69.8万吨,本周发运量继续上升,预计盘面短期整理震荡,需关注近期密集的宏观政策给整体黑色系市场的影响。

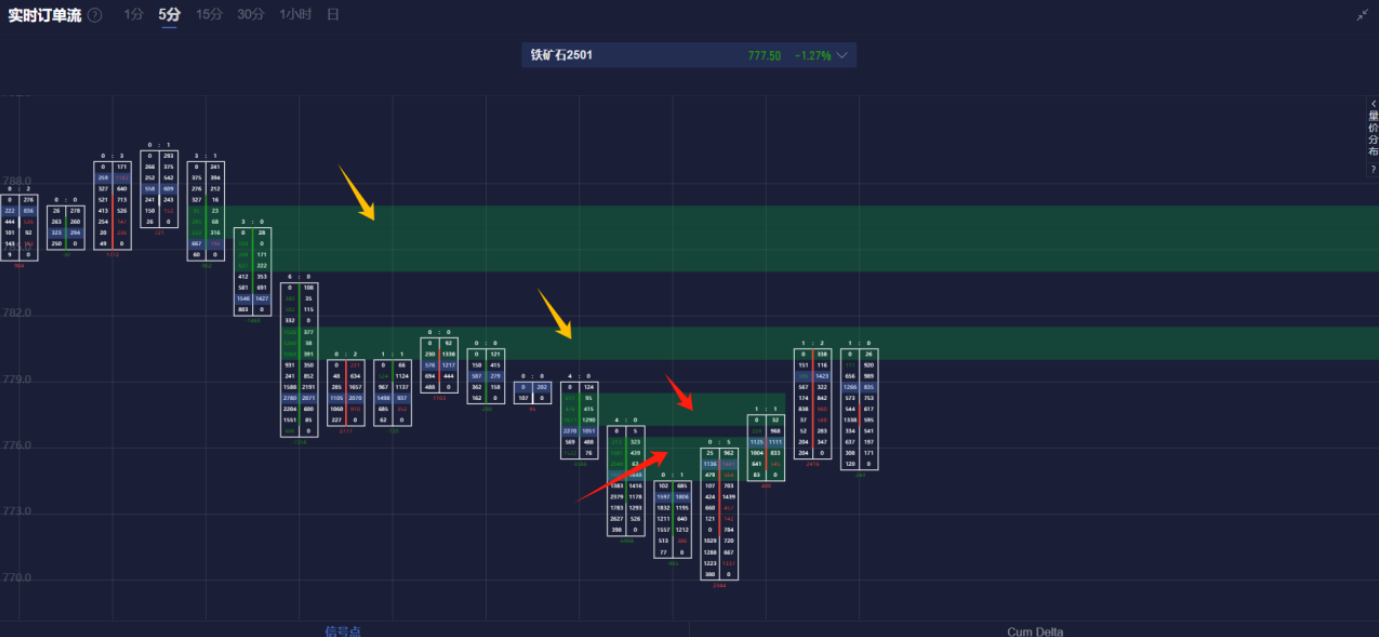

虽然铁矿石基本面有所改善,但盘面资金或影响今日盘面。通过铁矿石盯盘神器-实时订单流(点击链接体验)我们发现,今日早盘形成了四条空头堆积带,堆积带形成后价格回踩堆积带然后下跌,后续价格维持在空头堆积带下方运行。但最下方两条堆积带目前已失效,后续继续关注上方两条空头堆积带的阻力效果。

螺纹钢

11月6日,根据市场统计口径,杭州螺纹库存50.2万吨,较上周同期减3.3万吨。库存数据显示螺纹钢供需格局或有所改善。

通过螺纹钢盯盘神器-中钢协数据(立即体验)我们发现,21城螺纹钢社会库存也处在去库态势中,但近期去库速度有所放缓。说明近期螺纹钢供需格局的改善力度或有所减弱。

国海良时期货称,11月,外有美国大选、美联储降息的不确定性,内有国内人大常委会的配套政策发布。前期盘面的矫枉过正带来的大起大落让市场有所警醒。回归产业自身,钢联公布数据显示,螺纹在复产周期内表需减少、减产之下开始累库,考虑到钢厂综合利润仍有50-200元/吨,复产仍将持续,虽有唐山开启污染限制、北方开启冬休,但在年内以南方生产为主导的局势之下,对钢厂的影响十分有限。整体来看,中央强政策刺激的主基调不变。短期内,暂以震荡思路对待,持续关注政治局会议和中央经济工作会议的政策指引风向。后续将继续关注国内外宏观政策、产业链库存传导情况。

焦煤

光大期货称,国内主流煤矿正常生产,市场不确定因素增加,多数焦企观望为主暂缓采购,线下签单节奏放缓,部分煤矿小幅累库。焦化企业近期开工平稳,铁水维持高位运行,钢价近期有一定上涨,市场情绪有所缓和。但是经过前期补库,钢厂原料库存得到明显提升,部分钢厂近期采购有所减少,以消化现有库存为主,焦企出货压力渐显。若后续政策力度有限,双焦走势或逐渐转弱。

通过焦煤盯盘神器-资金炸弹(点击链接体验)我们发现,今天早盘触发了一个主卖占比62.14%的资金炸弹,触发后价格快速探底,最低去到1296,但后续价格又快速反弹进入震荡。