- 小

- 中

- 大

- 超大

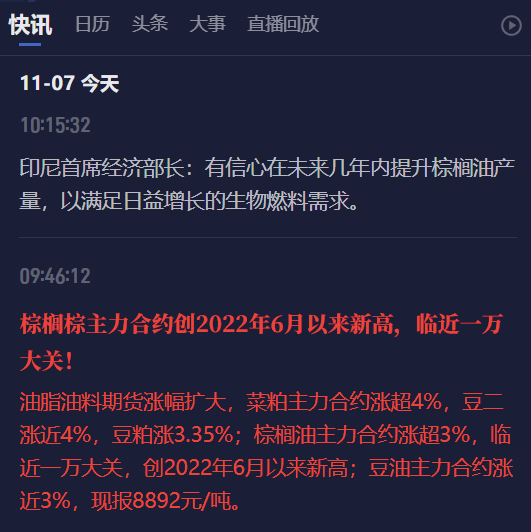

近期三大油脂期货价格强势运行,其中棕榈油2501合约连续上涨,打破自22年8月以来的所有高点,并且还有继续上行的势头,截至11月7日早盘10:15涨幅3.44%,报价9976元/吨;豆油2501合约连续上涨,打破年内所有高点,并且还有继续上涨的势头,截至11月7日早盘10:15涨幅2.79%,报价8904元/吨;菜籽油2501合约上破了年内所有高点后在高位进行盘整,截至11月7日早盘10:15涨幅1.53%,报价9658元/吨。

棕榈油

据外媒报道,交易商表示,印度10月份棕榈油进口量环比增加59%至84万吨,为三个月以来最高水平。

11月6日据路透调查显示,预计马来西亚2024年10月棕榈油库存为192万吨,较9月减少4.64%,因出口需求增加且产量减少。

据Mysteel调研显示,截至2024年11月01日,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为201.80万吨,较上周增加0.29万吨,涨幅0.14%;同比去年同期下降23.95万吨,跌幅10.61%。

据外媒报道,2023/24年度马来西亚棕榈油产量预估均值为1950万吨,预估区间为1850-2010万吨,较上次预估下降1%。2024/25年度(10月/9月)马来西亚棕榈油产量预期为1950万吨,比上一年度下降1%,原因是由于补种工作缓慢和不利的天气条件导致产量增长停滞。

数据显示马棕榈油供应端不确定性仍存,需求端较强,供需收紧格局或将维持。

我们可以通过棕榈油盯盘神器-快讯功能持续关注棕榈油消息面和主产区的变化情况。

大陆期货分析认为,棕榈油进入减产季,产地报价高企对国内棕榈油提供较强支撑,棕榈油主力01合约近日在冲击万点之旅过程中受菜油调整拖累再次歇脚,短期调整后有望发起万点冲关大战。此前的回调主要还是受到菜油调整拖累,以及来自棕榈油自身连续上涨后的回吐压力。随着天气不确定性增加且进入减产季后产量继续减少,产地报价坚挺,减产季棕榈油调整空间较为有限。同时印尼强调明年初将实施B40计划,国内棕榈油消耗量增加,棕榈油供需收紧,棕榈油基本面较强预计将继续带动油脂板块走强。修正下方短期支撑到9500一带,观察是否冲10000点大关,低多策略。

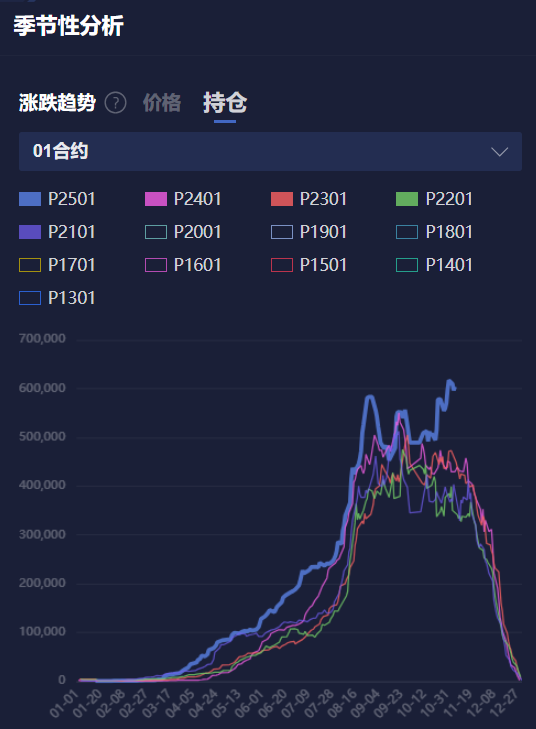

不过有一点需要注意的是,通过棕榈油盯盘神器-季节性分析(点击链接体验)我们发现,棕榈油01合约持仓量高于历年同期水平,处于历史高位。搭配价格走势和持仓量进行观察,多头可能增仓持仓,若临近交割月持仓量仍然高企,要当心行情发生多头逼仓走出极端行情的可能,并注意风险控制。

另外,今日有重要数据待公布,可以通过棕榈油盯盘神器-日历功能持续关注。

豆油

据国海良时期货称,国内豆油库存量为129.4万吨,较上周的127.3万吨增加2.1万吨。10月豆油进口量较一个月前下降10%,为34.4万吨。豆油现货报价稳中上涨,价格相对坚挺。数据显示豆油基本面较稳定,由于棕榈油价格维持高位,豆油替代需求增加。

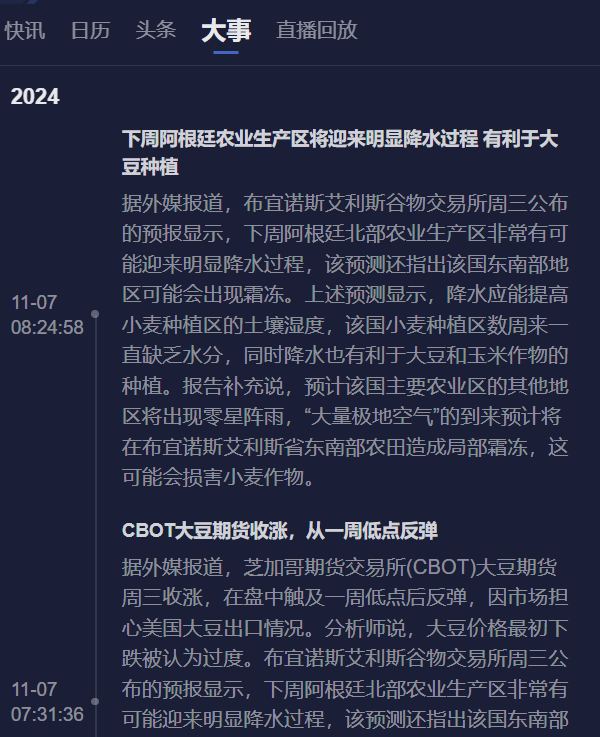

另外豆系需要关注全球大豆的各主产区的情况,据华泰期货称,从整体上来看,新季美豆收获进度持续偏快,处于历史较高水平。巴西方面近期给到的降雨也帮助前期落后的种植进度不断追赶,叠加CONAB给到的种植面积增加预期,使得巴西新季大豆的丰产预期逐渐变强。在两个主产国的同步施压下,美豆价格偏弱运行。除了新季美豆的出口情况以及巴西方面的天气及生长情况,大选的结果也将会对美豆价格造成不小的影响,需要重点关注。

我们可以通过豆油盯盘神器-大事功能(立即体验)持续关注消息面和各主产区的变化情况。

菜油

弘业期货称,因印尼B50计划对棕榈油的影响,棕榈油的大涨带动了菜油替代需求的增长,从而对菜油价格形成了一定的支撑。综合来看,中加贸易关系的发展将在较长时间内从供应端影响菜系价格走势,同时年度世界油菜籽的增产和结转庞大库存也将长期对价格形成压力。

近期菜油盘面走势相对于棕榈油和豆油没那么强势,其中国信期货认为,菜油供给压力明显超过其他油脂。

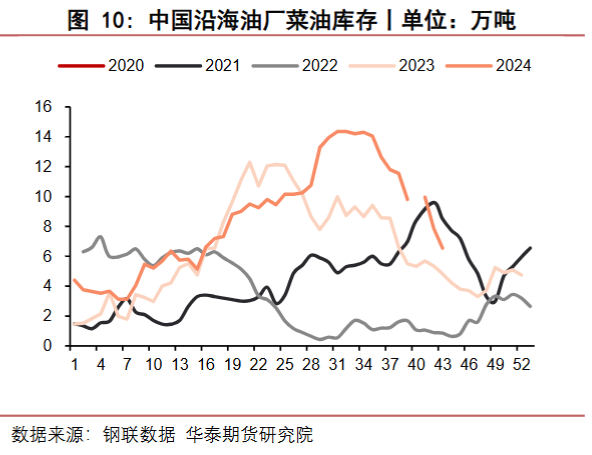

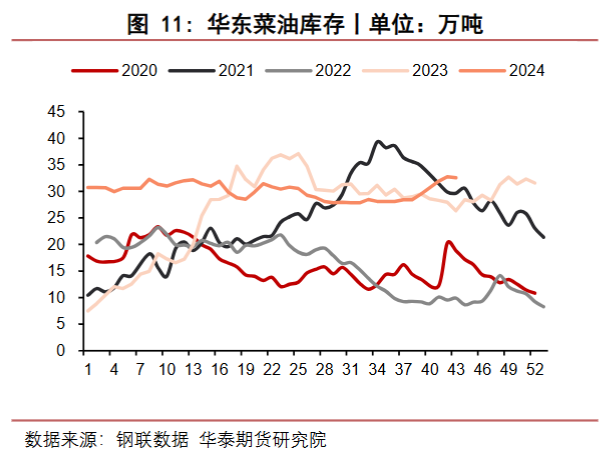

据华泰期货研报的库存数据显示,菜油库存虽有所下降,但仍处在近年的较高水平。

通过菜油盯盘神器-进口菜油现货价(立即体验)我们发现,近期进口菜油现货价强势上行,但目前陷入震荡,后续持续关注菜油供需变化情况。