- 小

- 中

- 大

- 超大

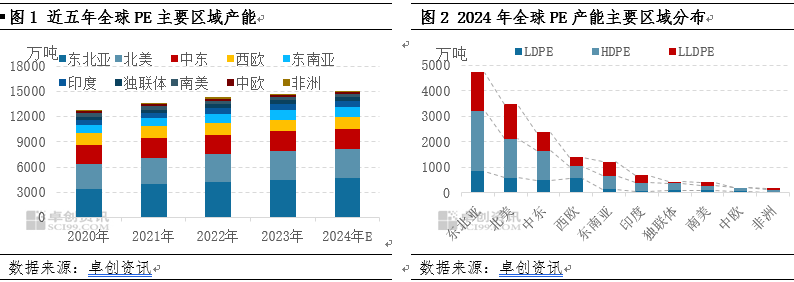

2020-2024年全球PE产能持续扩张,复合年增长率达4.49%。据卓创资讯统计,截至2024年底,全球PE新增产能预计将达345万吨,产能总量预计将超过15103.34万吨,同比增长2.34%。新增产能主要集中在HDPE产品。在区域分布上,2024年的新增产能仍主要集中在东北亚、北美及东南亚地区,其中,东北亚区域新增产能占比达76.81%,中国则是该区域产能扩增的主要力量。

2024年全球产能预计超过15103.34万吨,同比增长2.34%

截至2024年底,全球PE实际产能预计超过15103.34万吨,同比增长2.34%,延续了产能增长的趋势。

从区域情况来看,东北亚地区位居首位,2024年实际产能预计达4730.2万吨。该地区2024年的全部新增产能265万吨均集中于中国,其中HDPE装置新增产能212.5万吨,LLDPE装置新增产能82.5万吨,LDPE装置新增产能50万吨。北美地区位居第二,2024年新增产能为55万吨。中东地区位居第三,2024年实际产能为2367.4万吨。然而,该地区某国三套年产能分别为30万吨/年、30万吨/年和27万吨/年的HDPE装置投产推迟,导致2024年中东地区无新增装置投产。

2024年,海外新增两家PE生产企业,涉及总年产能80万吨,投产时间主要集中在4月份。新增装置主要集中在美国和菲律宾,其中美国新增一套55万吨/年的HDPE装置,菲律宾新增一套25万吨/年的HDPE装置。

东南亚及中国地区仍是聚乙烯主要消费市场

在全球范围内,美国、沙特、阿联酋、中东某国、韩国、欧洲某大国、泰国及新加坡等国家是PE的主要出口国,而中国、土耳其、加拿大、孟加拉国、越南及菲律宾等国家则依赖进口。随着中国产能的不断扩张,对高端及专用产品的市场需求持续增长,目前,来自韩国、日本、中东地区、泰国和新加坡的高端及专用产品仍保持较高的进口规模。在通用料领域,市场竞争愈发激烈。美国低价货源在中国市场仍具有较高的占有率,但受美元汇率持续高位波动、高昂的海运费用及不稳定的船期影响,美国低价货源也更多流向了南美、欧洲及东南亚地区。

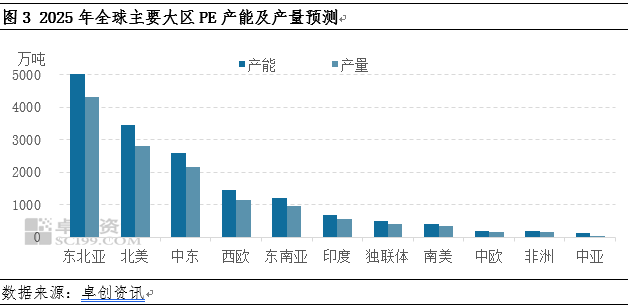

2025年全球PE实际产能将达到16341.84万吨,同比增长8.20%

据卓创资讯预计,2025年全球PE实际产能将达到16341.84万吨,同比增长8.20%。2025年将继续成为全球装置集中投产的大年,新增产能主要集中在东北亚、中东、中亚和独联体地区。其中,中国预计新增产能758万吨,占全球新增产能的61.20%。由于能源成本高企和高库存的影响,石化企业毛利被压缩,部分企业主动降低负荷或停车,预计2025年全球PE整体产能利用率将保持在79.82%左右。