- 小

- 中

- 大

- 超大

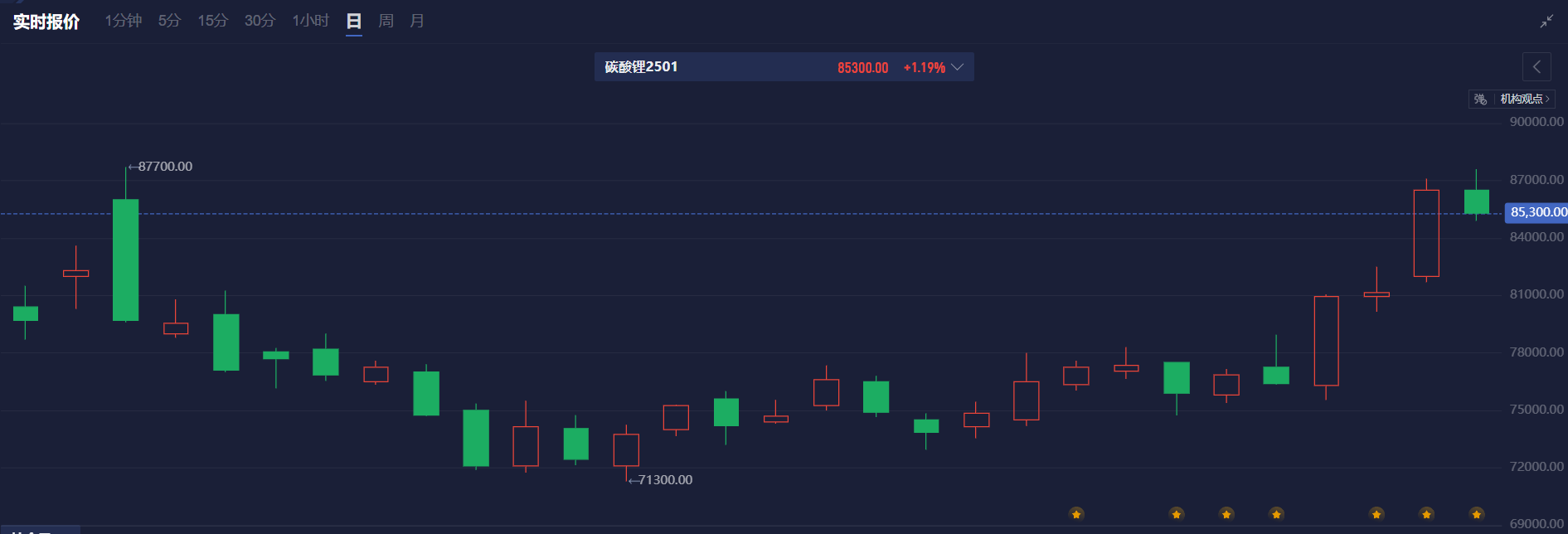

本周有色金属整体走势较弱,但碳酸锂却逆势大涨,其中碳酸锂2501合约自10月低点71300涨超15%,截至11月14日早盘10:15涨幅1.19%,报价85300元/吨。

消息面

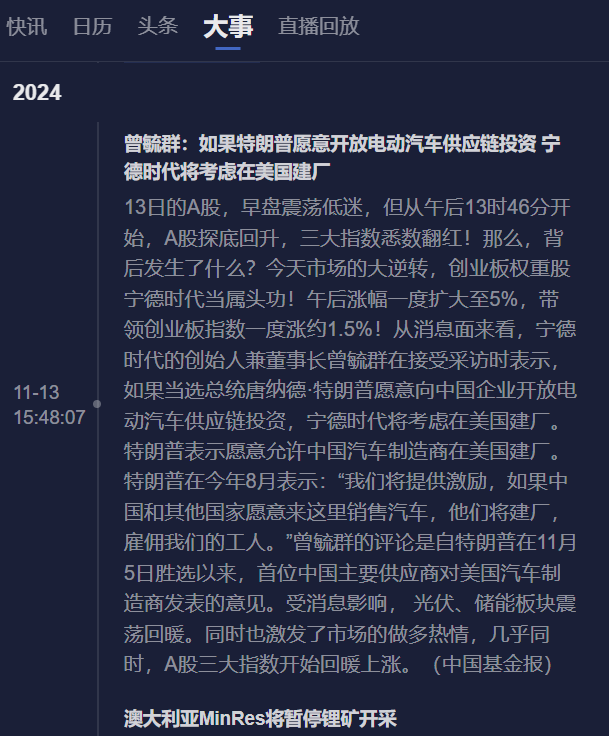

据外媒报道,澳大利亚矿产资源公司(Mineral Resources)周三表示,作为战略审查的一部分,该公司将从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。对此,华联期货称,此举是对锂价长期暴跌的回应,全球锂市场因电动汽车销售放缓导致供应快速增长。该矿的最后一批锂精矿预计将于12月售出,2025财年的发货量预估将从早先预估的12万至14.5万干吨下调至6万干吨。消息利多盘面。但供需过剩的格局仍未改,短期或大幅上行,中期仍承压。

我们可以通过碳酸锂盯盘神器-大事功能(立即体验),持续关注碳酸锂消息面变化情况。

基本面

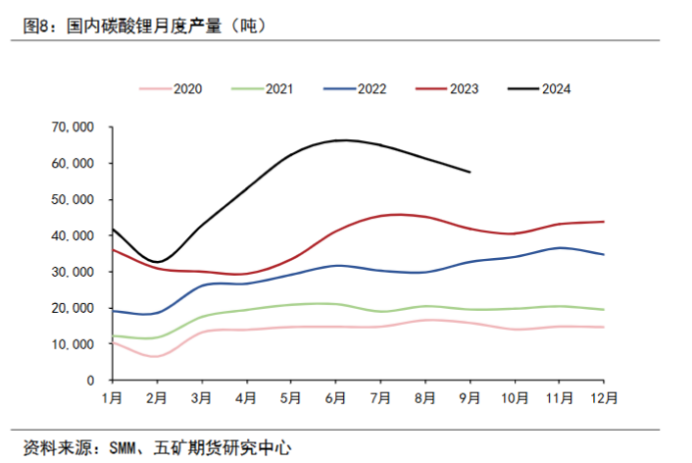

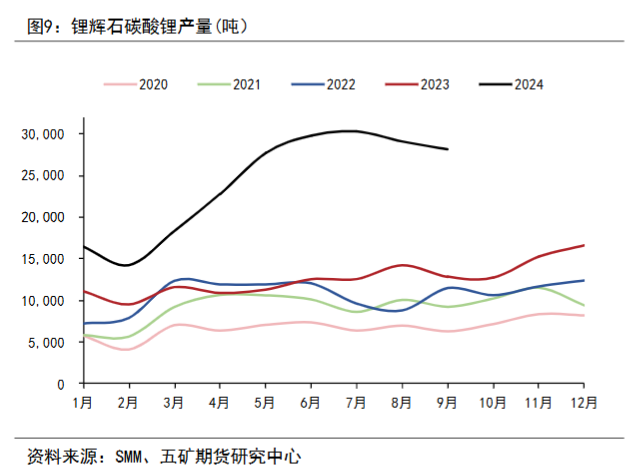

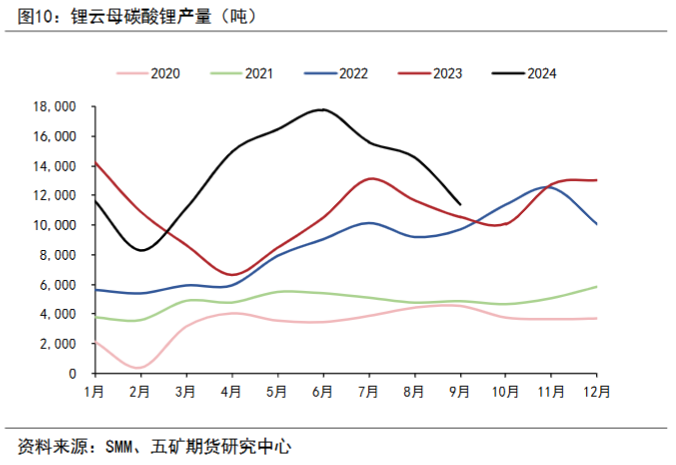

供应方面,据SMM统计,9月碳酸锂产量57520吨,环比上月减6.2%,前九月累计同比增45.0%,10月预计环比继续回落。9月锂辉石碳酸锂产量28150吨,环比上月降3.3%,累积同比增103.1%。非洲矿山成本面临挑战,国内锂辉石碳酸锂月度产量继续回调概率较大。9月锂云母碳酸锂产量11370吨,环比上月减22.0%,累计同比增28.5%。近期锂价下行,边际成本锂云母有减停产,未来实际产量可能延续弱势。

数据显示碳酸锂供应端压力有所缓解,但产量同比历年仍在较高水平。

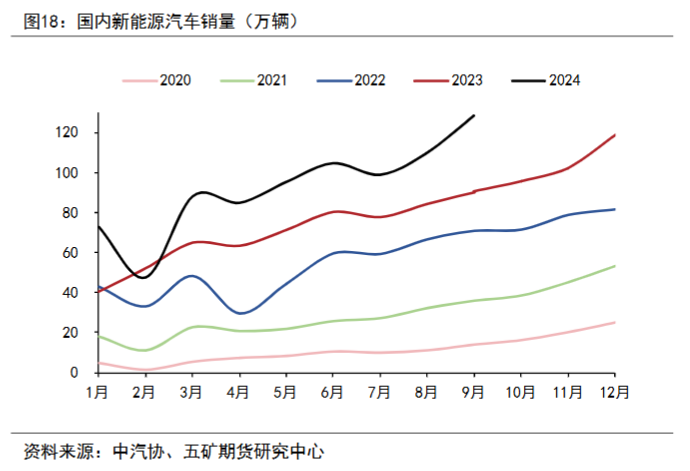

需求方面,据中汽协数据,10月新能源乘用车市场零售销量为128.4万辆,同比增长67%,环比上月增长14%;1-10月累计零售销量841.6万辆,同比增长41%。数据显示碳酸锂下游消费增量较大,供需格局或有所改善。

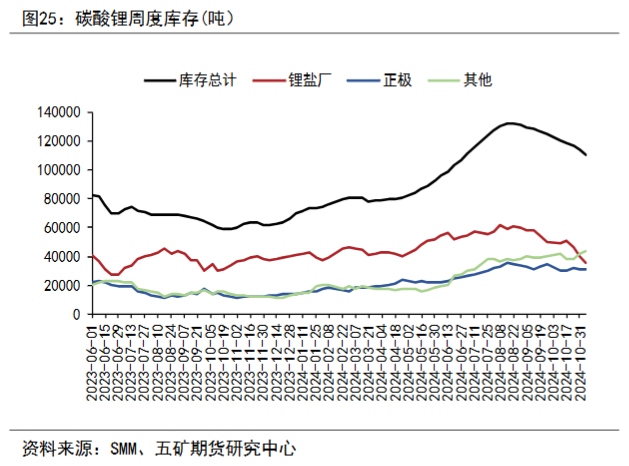

库存方面,据SMM11月7日统计,国内碳酸锂周度库存报110723吨,环比上周-3345吨(-2.9%),较国庆后去库8.2%。据五矿期货称,碳酸锂库存变化符合第三方统计的11月下游排产超预期表现,今年旺季延长。库存呈现去库状态,说明短期供需格局或将改善,但库存仍处高位或影响长期表现。

另外,我们可以通过碳酸锂盯盘神器-普氏碳酸锂现货价和普氏锂辉石现货价(点击链接体验),持续关注成本端的价格变化情况。

机构观点

华泰期货:锂价连续反弹,关注消费端持续性

供应方面,近期部分海外矿企陆续传出减产消息,引发了市场对于矿石资源可能减少的担忧情绪,锂盐端国内云母提锂由于缺少原料、龙头企业停产,整体维持着较低的开工率,盐湖提锂由于进入冬季卤水及淡水使用问题导致生产力减弱。成本方面,由于锂盐厂拥有一定的锂矿库存叠加成本倒挂,对于较高价位的锂矿成交意愿低,原料端挺价或难以持续。近期随着锂矿价格下调,锂盐厂亏损幅度有所收窄,而一体化锂盐企业仍具成本优势,前期上游做空套保平滑企业的综合利润。需求方面,伴随着以旧换新政策落地,叠加车企年底冲刺,10月汽车消费热度持续走高,带动电池装车量创单月历史新高;11月下游需求表现分化,磷酸铁锂排产继续增加,三元正极材料排产有所下滑,结构性旺季有望延续至12月,需求呈“淡季不淡”现象,短期过分悲观的预期得到修复,但后续消费高排产持续性存在不确定性,需关注实际排产情况。

五矿期货:关注锂电材料需求变化

今年旺季延长,8月中旬以来国内碳酸锂去库近2.2万吨,高于当时预测值(最高2万吨),去库预计将持续到11月底。美国大选结果不利于绿色能源转型,但盘面未兑现需求看空。碳酸锂合约持仓周内震荡,旺季延长均已兑现在盘面,合约反弹易释放上游套保需求,多空双方资金相对谨慎,供需角度看短期延续震荡概率较高。另一方面,近期国内宏观情绪波动,锂价与商品指数联动密切,近期留意权益市场表现影响。

中辉期货:需求表现超预期,碳酸锂窄幅震荡

近日国内期市有色金属板块大多走低,碳酸锂主力合约却逆势上扬。因为当前需求表现强劲,储能对整体需求侧的贡献颇为可观,如10月国内储能电芯产量达到33.99GWh,同比增长129.2%。且海外部分矿企存在减产预期,对锂价形成了一定的支撑作用。从市场消息层面来看,新能源车的以旧换新政策与储能年终并网效应相叠加,有力地推动了下游需求上升,为碳酸锂价格提供了有力支撑。目前碳酸锂盘面多头力量相对较强,多单可寻找低位轻仓参与。空单谨慎观望,等待高位沽空机会,注意进场节奏。