- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。沪铅、菜粕、20号胶(NR)、棕榈油、鸡蛋涨超1%。跌幅方面,集运欧线封跌停板,跌幅16%;焦煤、原木跌超2%。

资金流向

截至11月25日15:15,国内期货主力合约资金流入方面,中证1000 2412流入15.29亿,十年国债2503流入9.97亿,三十年国债2503流入6.08亿;资金流出方面,沪金2502流出12.46亿,沪深300 2412流出12.3亿,中证500 2412流出11.29亿。

成交量与持仓量

截至11月25日15:15,国内期货主力合约成交方面,螺纹钢主力成交228.69万手,沪银主力成交164.32万手,纯碱主力成交115.66万手;国内期货主力合约持仓量方面,豆粕主力持仓210.42万手,螺纹钢主力持仓141.85万手,PTA主力持仓108.91万手。

板块指数方面

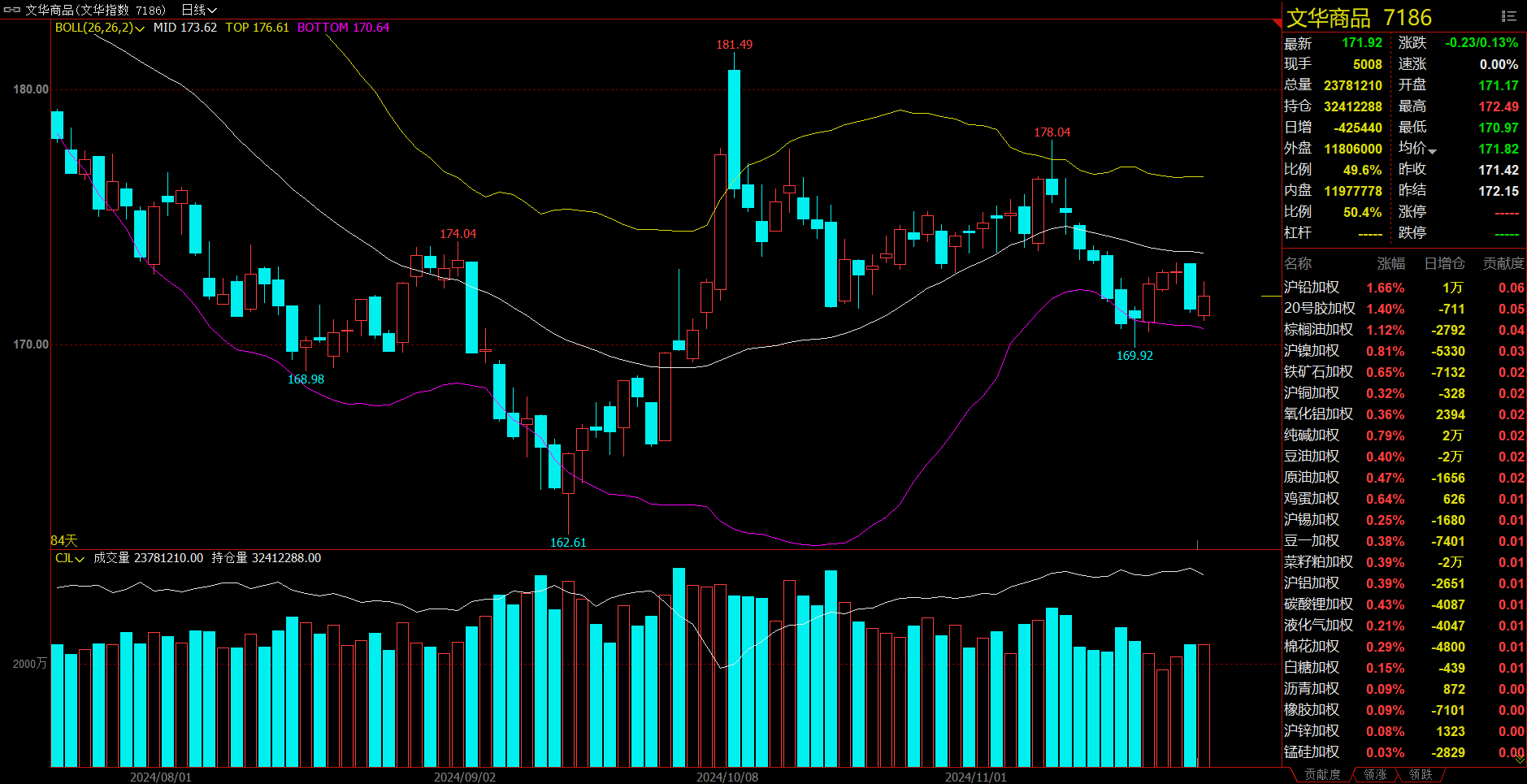

文华商品指数跌0.13%,国内期货主力合约有涨有跌。

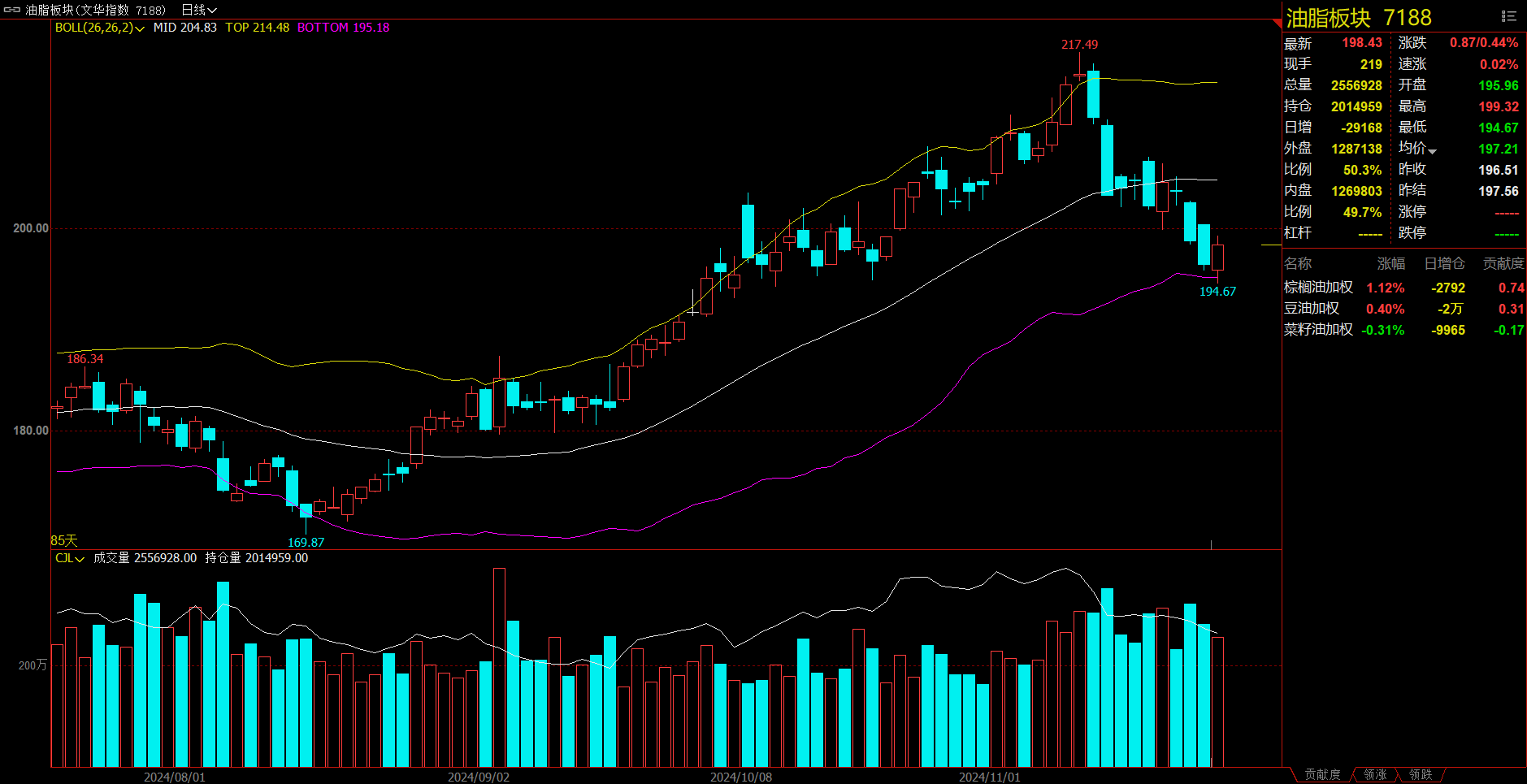

油脂板块涨0.44%,棕榈油加权涨1.15%。

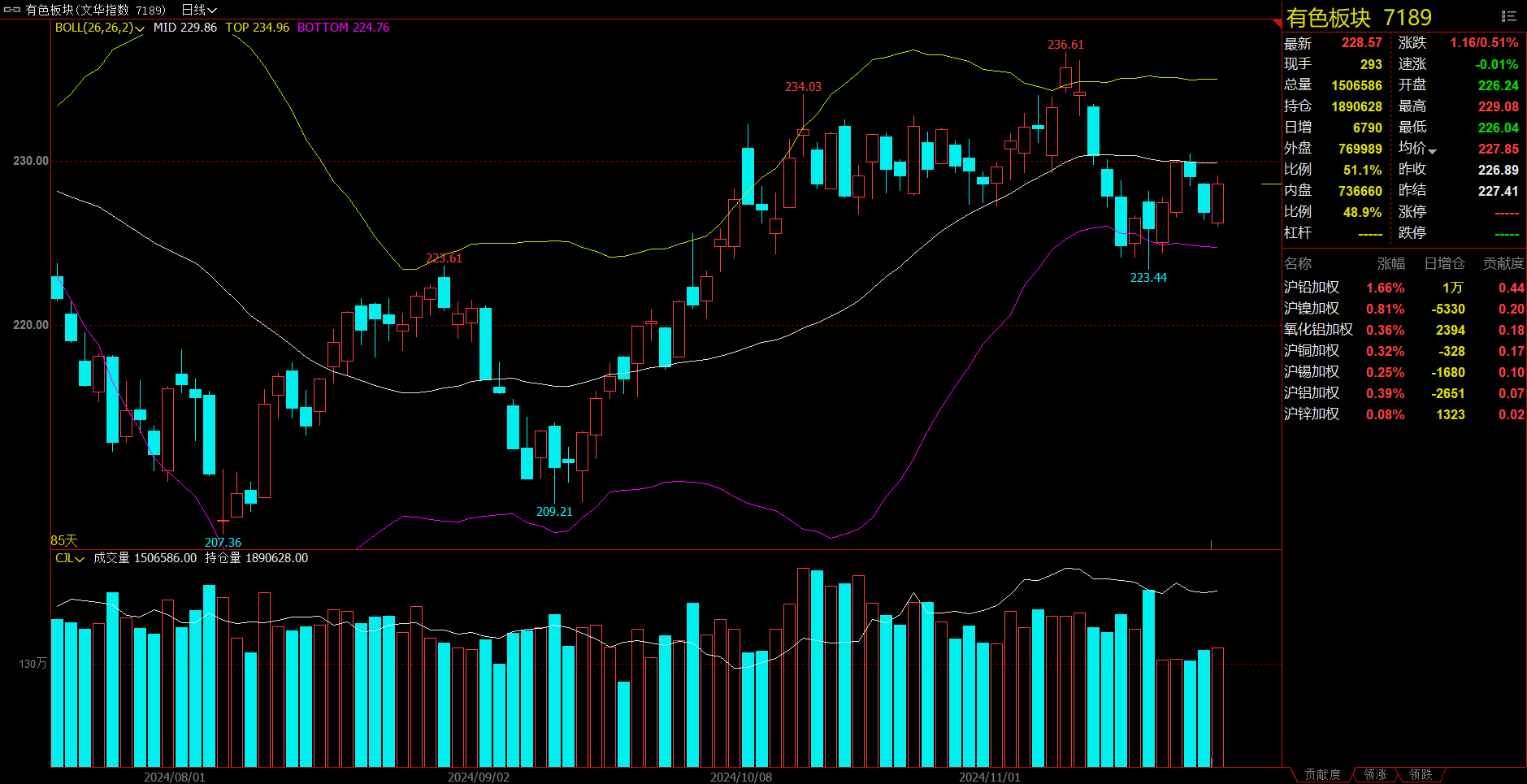

有色板块涨0.51%,沪铅加权涨1.66%。

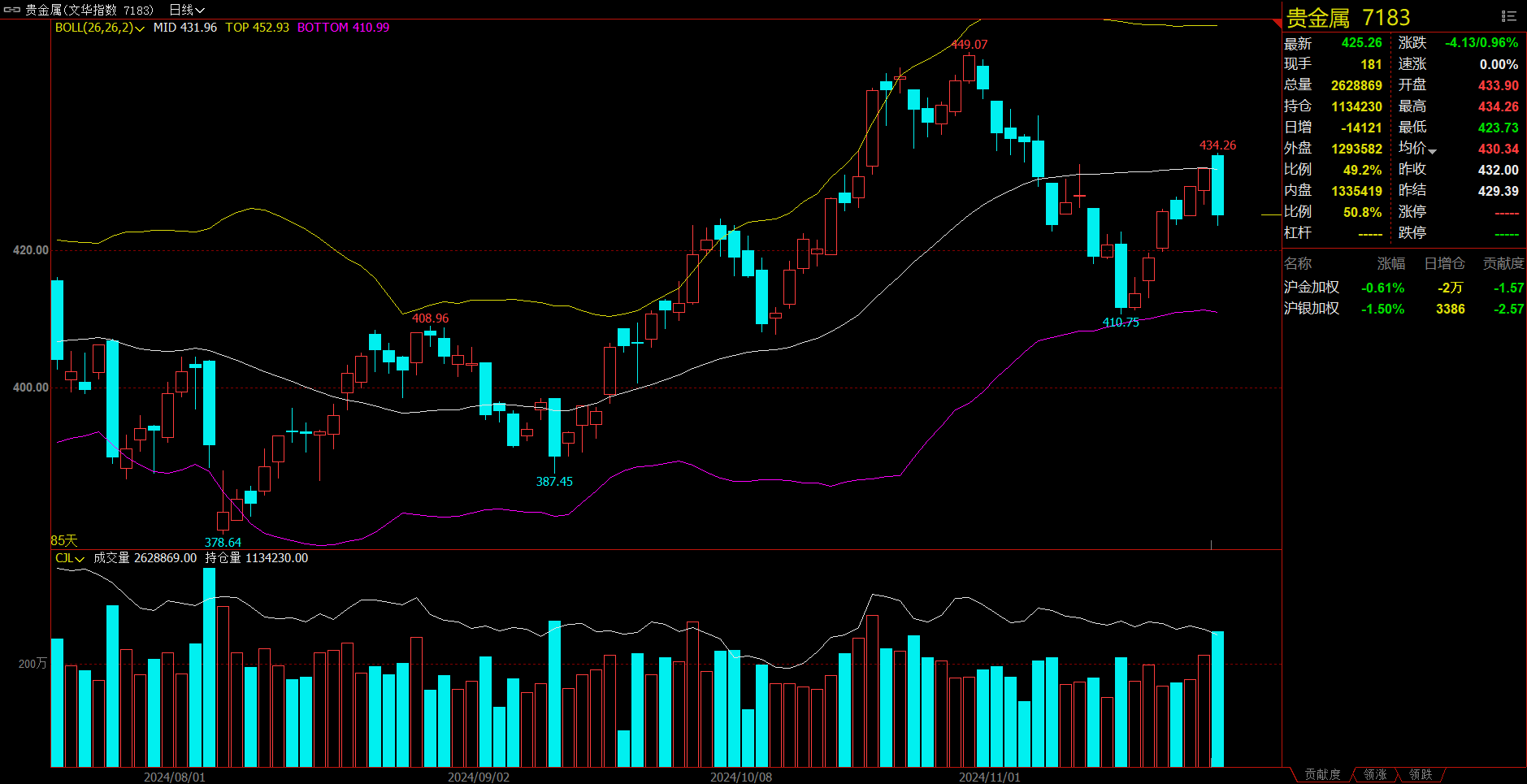

贵金属板块跌0.96%,沪银加权跌1.5%。

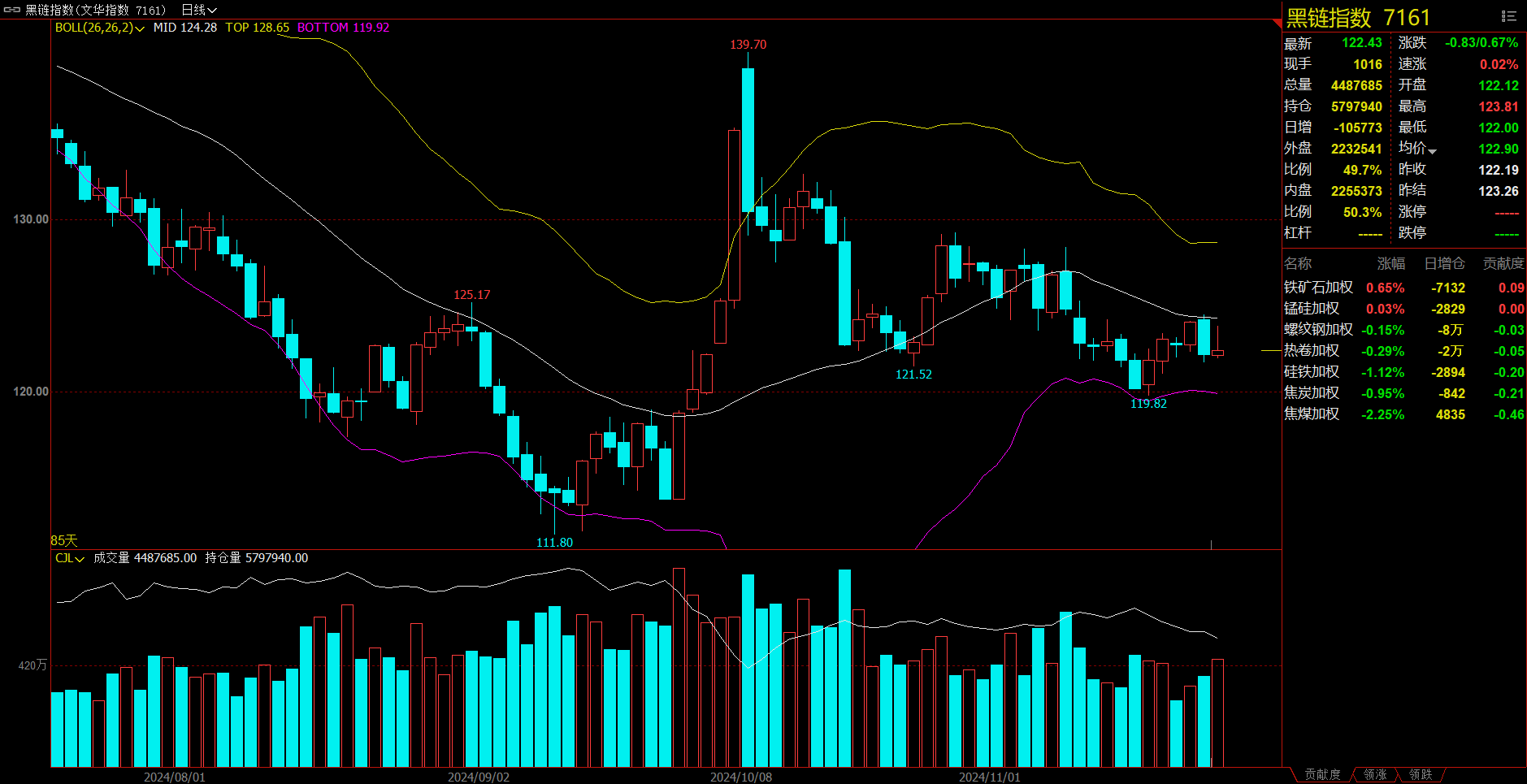

黑链指数跌0.67%,焦煤加权跌2.25%。

今日热门品种回顾

集运欧线主力合约:EC2502合约上方压力较大,但需提防年前出现抢运现象带来的趋势性机会

集运欧线主力合约领跌期市,午后加速下挫,最终封跌停板,跌幅16%,报收2722.1点。

银河期货表示,从后续运价走势趋势来看,年底前随货量改善以及长约季船司挺价默契下运价存在支撑,考虑目前长约货量并不悲观,特朗普加征关税预期有望进一步催化抢运,春节前运价中枢有望维持整体震荡上行趋势,观察后续船司空班情况。

海通期货认为,盘面预计继续维持震荡态势,观察12月初现货市场报价情况,包括马士基其他欧基口岸的价格,OA和THE联盟的线下报价;另外参考23年11月底船司陆续宣涨12月中旬,可结合实际12月初报价水平以判断12月中旬宣涨落地的可能性。

南华期货分析指出,从近远期合约强弱走势差异看,近月炒货量,远月炒情绪溢价。EC2502合约上方压力较大,大幅上行空间不大。短期可尝试震荡操作,同时提防年前出现抢运现象带来的趋势性机会。

原木主力合约:需求增长幅度将十分有限,考虑逢高抛空为主的灵活操作

原木主力合约早盘开盘走低,随后维持低位震荡,最终收跌2.33%,报收797.5元/立方米。

西南期货表示,短暂预期情绪上升,盘面过高位置或将承压,且主力07合约对应实际相对淡季;中长期来看未来随着地产行业的逐步降库出清,原木需求增长幅度将十分有限。另外由于合约较远,多反映预期,基本面逻辑暂无更多反馈,考虑逢高抛空为主的灵活操作。

国投安信期货认为,现货方面,报价基本持稳。从交易逻辑来看,本轮期价的反弹主要炒作的是供应减少以及内外价格的倒挂。短期来看,需求进入淡季,现货价格上涨幅度有限。中长期来看,目前依然处于需求下行周期,内外价格倒挂相对合理,期价反弹空间有限,操作上暂时观望。

申银万国期货分析指出,目前原木市场供需呈现弱平衡格局,正常的商品期货合约会存在远月升水的contango结构,而恰好7月为木材加工的淡季,9月开始则进入旺季,因而原木7-9近期存在月差反套的交易机会。从历史现货价格表现来看,9月价格普遍处于季节性偏高的位置。因此若原木价格走弱使得盘面贴水,则可考虑期货远期合约买入操作,或者现货商和下游家具建材企业买入套保。

棕榈油主力合约:低库存状态下的棕榈油经过短期调整后,偏强走势仍将延续

棕榈油主力合约日内震荡偏强运行,最终收涨1.15%,报收9710元/吨。

上海中期期货分析指出,目前马来和印尼库存水平均较往年处于低位,但11月份供需存在较大不确定性,棕榈油供需边际存在走弱预期。目前三大油脂总库存仍处高位,豆油和菜油供应较为充足,三大油脂难以同步上涨,此外美国豆油生柴需求预期减弱之下,近期美豆油出口销售增加,弥补了棕榈油出口紧张局面,豆油对油脂板块拖累加强,棕榈油持续上涨动力不足。国内方面,棕榈油库存止降转升,相较往年处于低位水平。四季度棕榈油买船依然偏低。操作上暂且观望。

国信期货表示,近期国际油脂大幅调整,出口疲软以及印尼生柴政策传言多变,多头平仓加剧。随着国际原油价格的回暖,国际油脂跌势或将减缓,内盘油脂下跌或将减弱,市场宽幅震荡或将展开,短期波动或将加剧,短线操作为宜。

瑞达期货认为,四季度处于减产季,产量下降,供应趋紧,低库存状态下的棕榈油经过短期调整后,偏强走势仍将延续。后期重点关注产地产量和进出口需求情况。

今日期市热点及未来焦点