- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。集运欧线跌近9%,工业硅跌超3%,沪金、碳酸锂、菜油、沪银跌超2%,生猪、低硫燃料油(LU)、SC原油跌近2%。涨幅方面,20号胶(NR)涨超2%,棕榈油、沪锌、豆二涨超1%。

资金流向

截至11月26日15:15,国内期货主力合约资金流入方面,沪锌2501流入6.15亿,五年国债2503流入3.35亿,沪铜2501流入2.71亿;资金流出方面,中证1000 2412流出30.44亿,沪深300 2412流出30.3亿,中证500 2412流出22.59亿。

成交量与持仓量

截至11月26日15:15,国内期货主力合约成交方面,螺纹钢主力成交154.07万手,沪银主力成交119.71万手,豆粕主力成交116.06万手;国内期货主力合约持仓量方面,豆粕主力持仓207.7万手,螺纹钢主力持仓136.33万手,PTA主力持仓109.84万手。

板块指数方面

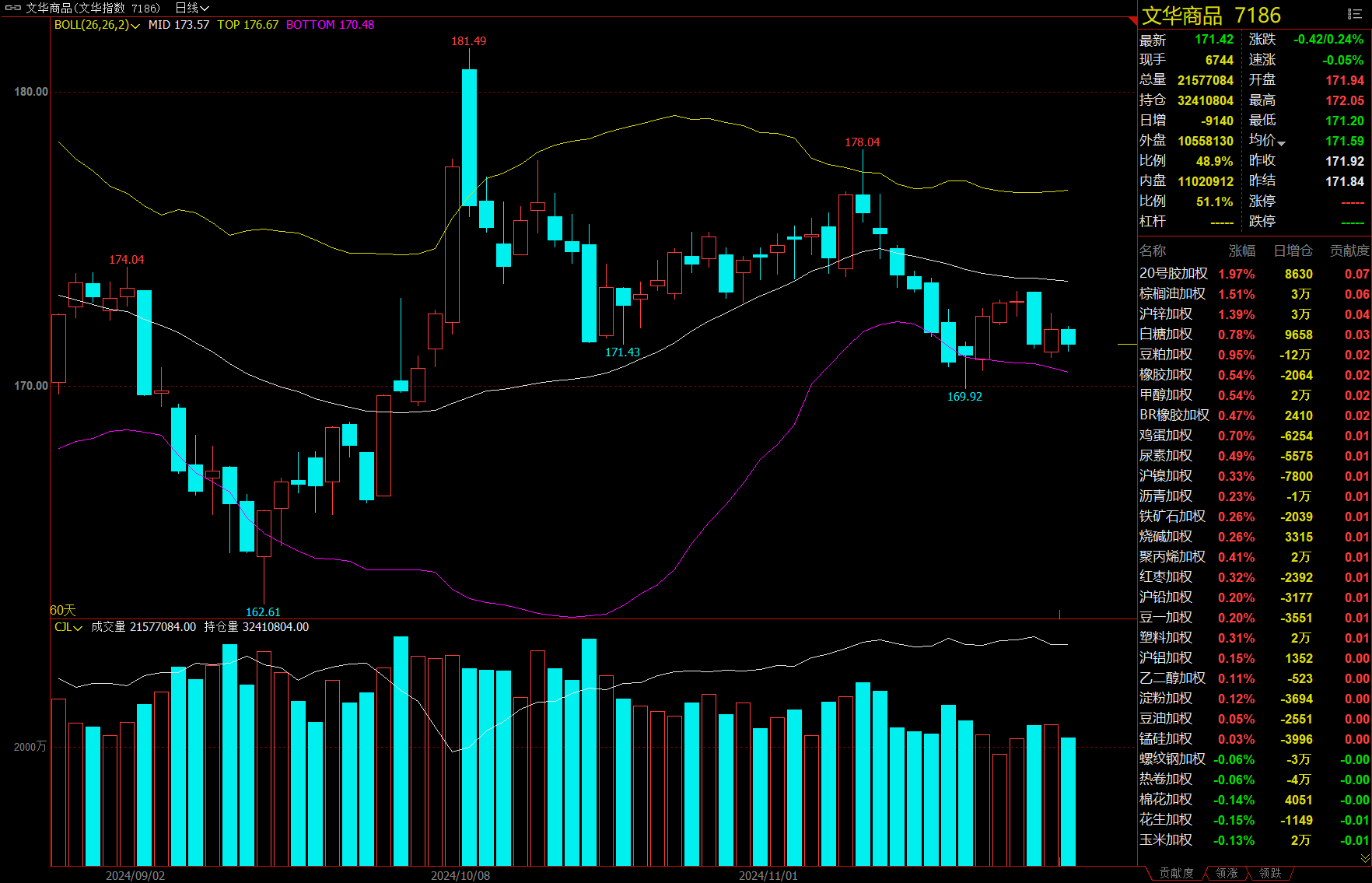

文华商品指数跌0.24%,国内期货主力合约涨跌不一。

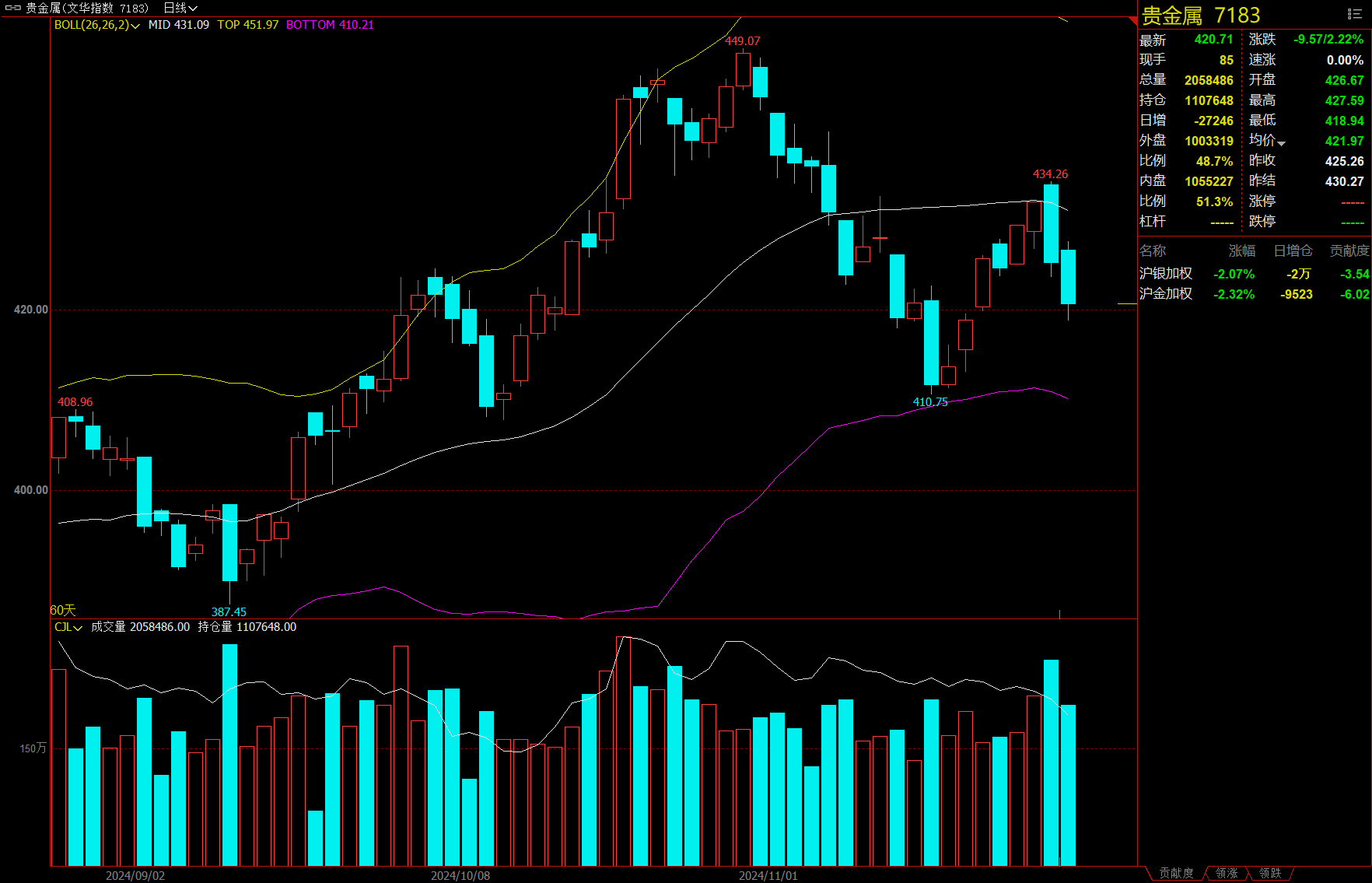

贵金属板块跌2.22%,沪金加权跌2.32%。

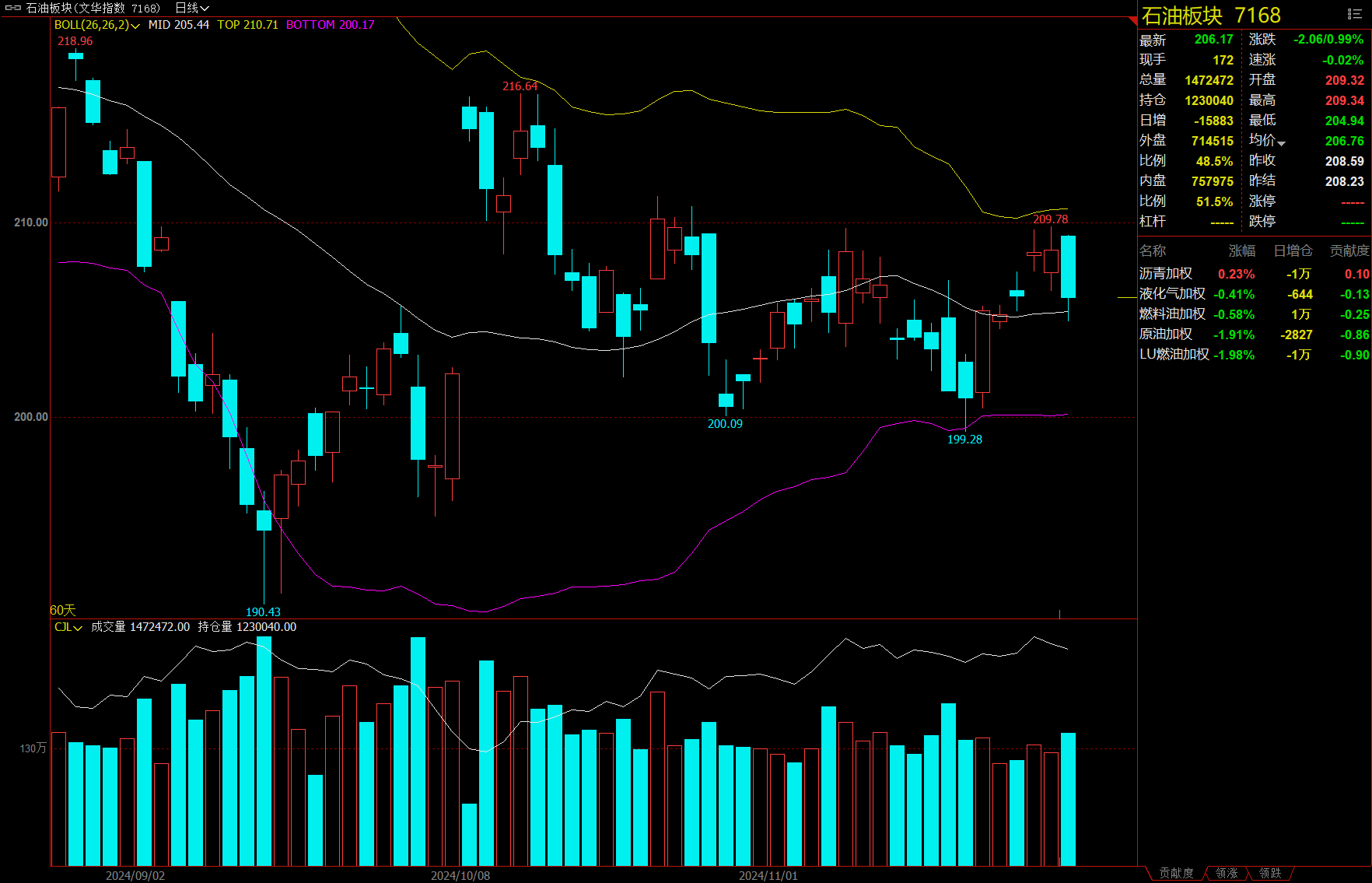

石油板块跌0.99%,低硫燃料油(LU)加权跌1.98%。

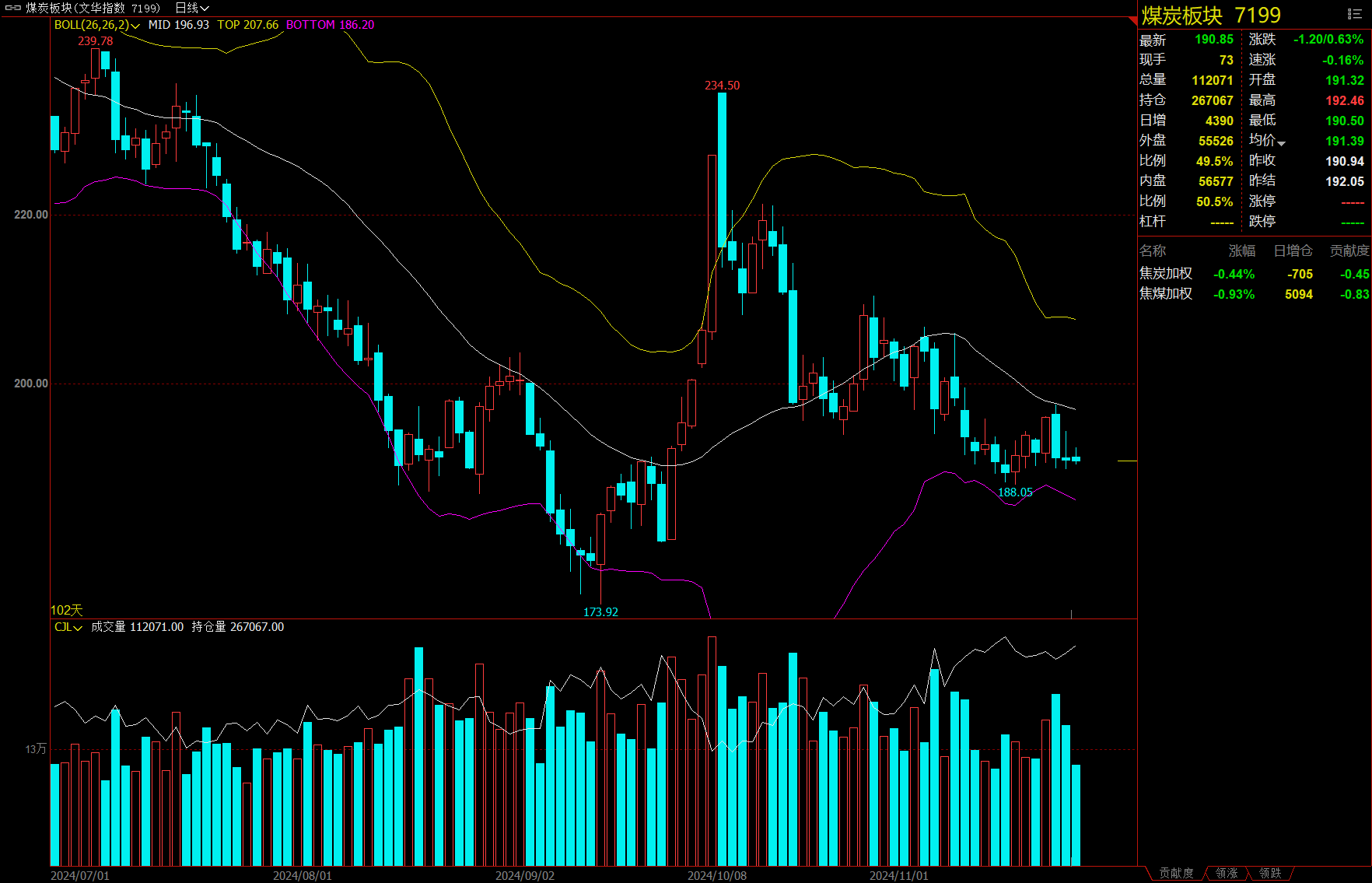

煤炭板块跌0.63%,焦煤加权跌0.93%。

软商品板块涨0.41%,白糖加权涨0.78%。

今日热门品种回顾

集运欧线主力合约:来自黎以冲突降温的潜在利空预期或阶段性施压2502及远月合约

集运欧线主力合约今日领跌期市,最终收跌8.97%,报收2690.0点。

广发期货表示,26日上午美媒透露中东停火相关消息,中午以色列驻美国大使宣布以色列和真主党即将达成停火协议。该消息意味着之前预期的特朗普上台后对巴以冲突局势带来的停火可能性已经开始逐步落地。随着昨日以色列与黎巴嫩方面协议达成的消息公布,或意味着停火节奏比预期更早。由于SCFI指数相较于SCFIS指数具有一定的前瞻性,该指数下跌也意味着航司报价开始走弱,市场预期现货报价下跌将迅速袭来。基本面方面,本年度以来一直处于运力高速增长但需求相对疲软的格局。综上所述,02合约大跌为航司提涨末期利多出尽,叠加停火预期以及基本面供需偏软的三重因素下带来的结果。

国泰君安期货认为,利多并未出净,12月下旬、1月上旬的推涨仍存预期,这周偏后几个交易日或能逐步观察到船司的宣涨信息,由此近月合约尤其是2412的估值存在向上修复的空间,但是2502在旺季转淡季的时间窗口下,交易层面可能会存在盘面对宣涨预期反应偏淡、高位调整震荡的可能。此外地缘政治方面,来自黎以冲突降温的潜在利空预期或阶段性施压2502及远月合约,短期地缘仍值得关注。

南华期货分析指出,EC2502合约“春节备货溢价”、EC2506、EC2508合约“需求拐点溢价、需求旺季溢价”炒作都暂告一段落。从历次临近交割月的行情看,市场关注焦点会从“炒预期”回到“做现实”中来。从技术面看,由EC2408创下的高点恐难突破。总结去看,近期集运指数(欧线)期货将迎来一波调整,若现货于12月份维稳,主力合约仍有较好的上行机会。但值得注意的是,高点已现。

工业硅主力合约:下游多晶硅企业减产规模扩大,盘面价格或偏弱震荡

工业硅主力合约单边震荡下跌,最终收跌3.3%,报收11870元/吨。

银河期货分析指出,从目前的工业硅供需总量和结构来看,成本支撑逻辑需要考虑西北生产现金成本线,且在硅厂实际减产以前,成本支撑并不成立。因而综合分析来看,中短期内工业硅仍然偏弱看待,多晶硅期货上市之前,逢高沽空仍是最优策略。

华泰期货表示,西南枯水期减产基本完成,北方新增产能逐步投产,总供应趋稳;需求端,最大消费下游多晶硅企业减产规模扩大,盘面价格或偏弱震荡,但预计下方空间相对有限,区间震荡可能性较大。

金瑞期货认为,工业硅供需两弱,基本面过剩压力显著,下游采买乏力,市场弱稳运行。11月底仓单集中注销,市场流通货源持续增加。展望后市,工业硅库存高企,下游开工预期继续下降,预计工业硅短期内维持低位承压运行,主力价格运行区间11900— 12500元/吨,后续关注宏观情绪和供给扰动的情况。

橡胶系期货主力合约:今日全线走高,但后市仍有回落可能?

20号胶(NR)主力合约领涨期市,早盘走高,午后高位震荡,最终收涨2.15%,报收14255元/吨;橡胶主力合约震荡运行,最终收涨0.46%,报收17470元/吨;丁二烯橡胶主力合约早盘震荡走高,午后震荡有所回撤,最终收涨0.55%,报收12770元/吨。

兴业期货认为,政策托底需求增长、轮胎企业生产积极性尚可,但产成品持续增库或不利于高开工持续性,而海外原料季节性放量预期不减,港口结构性库存压力仍存,供给增速预计高于需求增长,胶价大概率重回弱势震荡。

国信期货表示,国内云南产区即将停割;泰国南部近期雨水偏多,对新胶产出形成一定拖累,重点关注泰国南部产区天气情况。当前轮胎市场面临季节性淡季和需求放缓的双重压力,市场运行节奏缓慢。且对于当前高价原料采买意愿不强,多数仅维持刚需补库,市场交易难有明显提升。合成胶价格持续下跌,引领天然橡胶价格震荡回调。技术面,天然橡胶RU2501短期维持震荡偏弱运行。

国投期货分析指出,国外天然橡胶供应处于高产期,中国云南产区将进入停割期,上周国内丁二烯橡胶装置开工率明显提升,菏泽信科重启。上周国内全钢胎开工率大幅回升,半钢胎开工率微幅上升,轮胎产成品库存继续回升。上周青岛地区天然橡胶总库存继续回升,中国顺丁橡胶社会库存重新回落,上游中国丁二烯港口库存继续回落。综合来看,橡胶基本面偏弱,成本面走弱放缓,策略上RU&NR谨慎,BR观望,关注品种间套利机会。

今日期市热点及未来焦点