- 小

- 中

- 大

- 超大

【导语】2024年10月份四大家电对不锈钢的需求有所下降,各品种产销数据趋弱调整为主。预计11月、12月份需求存继续减弱的空间,但持续受到双十一影响,以及欧美圣诞节消费季带动,整体维持相对偏高位置。

在不锈钢的下游产业中,家电业与日常生活息息相关,其在不锈钢的需求中占比接近2成,通过家电业对不锈钢的需求变化,可以一定程度反应出不锈钢下游需求的变化与行情的影响。卓创资讯以最新家电产品相关数据为依据,通过卓创资讯相关计算模型得出主要家电产品对不锈钢原料的需求量,并定期在卓创资讯网站更新发布,相关数据如下:

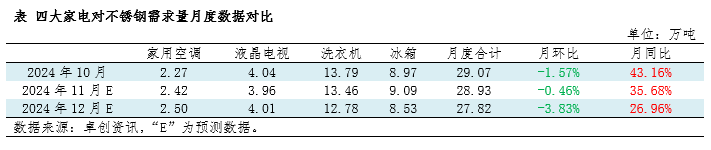

10月四大家电对不锈钢原料需求量有所下降,符合历史季节性变化规律

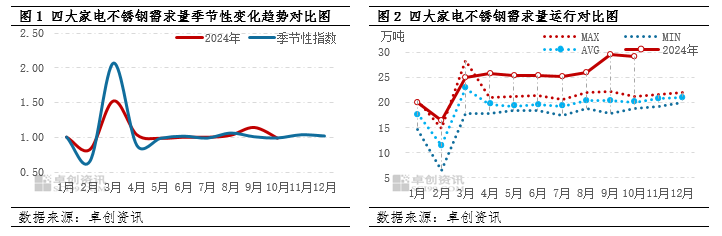

从近年来四大家电对不锈钢需求量的运行情况来看,2024年10月四大家电对不锈钢原料需求量变化趋势符合历史规律,变化空间较历史5年均值更大。从绝对量来看,10月需求数据仍处于历史5年平均值水平上方,且差值仍在进一步扩大。国内相关政策与双十一继续带动市场,整体需求相对偏高。

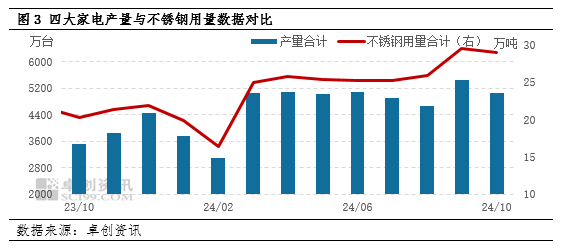

从具体数据值来看,10月份四大家电产品的产销数据同环比上涨为主。根据家用空调、液晶电视、冰箱、洗衣机四大家电最新产销数据来看,10月份四大家电产品的总产量为5064.49万台,较上月减少6.78%,较去年同期增加44.47%。

根据卓创资讯数据模型计算所得,10月份,四大家电产品对不锈钢原料的需求量在29.07万吨,较上月减少0.46万吨,跌幅在1.57%。仅洗衣机市场表现相对较好,环比产量有窄幅上涨,其他各品种较上月不同程度下降,国内家电“以旧换新”政策以及消费品相关的促消费政策持续乏力,这也是家电产品产销持续居高的主要原因。另外“超长双十一”消费季对家电生产的影响作用较上月虽有下降,但整体来看支撑持续存在,因此家电市场对不锈钢原料的需求虽有下降,但整体维持相对偏高态势。

从家电需求变化影响来看,10月份主要家电产品对不锈钢原料的需求有所下降,对不锈钢市场的需求端仅呈现为阶段支撑。10月份上半月需求放量相对更加明显,但随着期货盘面下跌和不锈钢现货市场承压氛围的上升,以家电为代表的下游需求在中下旬表现为逐步收窄的迹象。从不锈钢市场的基本面动态变化来看,中下旬的承压氛围也有较为明显的增长。另外原料镍、铬等价格重心也有较为明显的下移,成本支撑减弱。共同促成了月内先涨后跌的行情。其中需求端存在短时利多影响,但整体支撑呈现先强后弱态势。

“超长双十一”支撑仍存,但气温下降限制部分需求跟进

卓创资讯预计:11月份购物节的影响虽存在减弱预期,但欧美圣诞季的影响开始逐步跟进,出口市场的带动作用持续存在,家电产品产销虽存减弱预期但空间或相对有限。根据卓创资讯数据模型预测显示,四大家电对不锈钢原料的需求量11月份或在28.93万吨。

对不锈钢市场的影响:11月份预计主要家电产品对不锈钢原料的需求仍存,在市场贸易商积极低价抛货带动下,不锈钢库存得到一定程度消化。但随着气温逐步下降,部分需求相对受限,尤其部分户外需求受到的影响相对明显。整体来看,家电市场对不锈钢原料的需求有一定减弱,担忧氛围持续作用市场,增加了不锈钢行情趋弱的速度。

12月份圣诞节消费季的需求支撑预期持续存在,但是考虑到气温下降对终端生产的影响将进一步上升,并且部分区域物流也存受限预期,整体来看对不锈钢原料的需求存继续减弱可能。根据卓创资讯数据模型预测显示,四大家电对不锈钢原料的需求量12月份或在27.82万吨。

对不锈钢市场的影响:12月份预计主要家电产品对不锈钢原料的需求或继续偏弱调整,对不锈钢市场行情的支撑作用继续减弱。从对不锈钢行情的影响预期来看,各终端下游的预期不同程度受限,尤其随着国内大面积降温之后,部分下游需求将进一步受限,另外财年末上下游普遍处于资金压力相对偏大的阶段,进一步增加市场供需基本面压力。整体来看,需求端的拖累或进一步增加行情趋弱的速度。