- 小

- 中

- 大

- 超大

11月国内带钢主流市场在上游下跌、供增需弱驱动下整体呈现震荡下跌走势;12月市场供需矛盾或继续增加,同时上游预期偏弱,带钢市场基本面偏空,但宏观层面预期偏利多,或缓冲带钢价格下跌趋势,预计12月带钢市场震荡偏弱,商谈重心较11月继续下移。

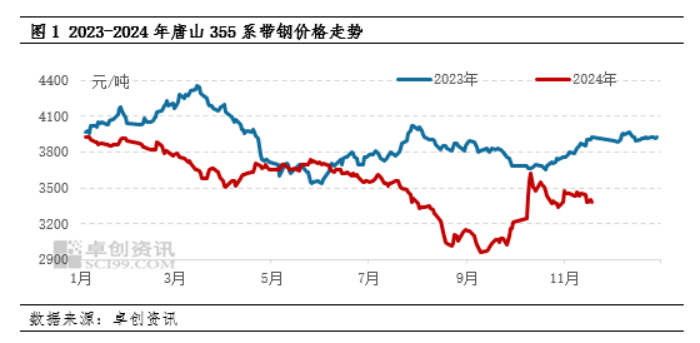

11月国内带钢主流市场震荡向下后弱势调整,整体呈现出震荡下跌的走势。以唐山355系带钢市场为例,截至11月28日,带钢价格在3330-3370元/吨,较月初下跌100元/吨左右,环比下跌2.62%,同比下跌13.92%。带钢整月运行区间在3320-3480元/吨,月均价为3386元/吨左右,较上月均价下跌72元/吨。

具体来看,中上旬市场强预期面临弱现实,黑色系期货震荡下跌,同时上游钢坯下跌,钢厂挺市受挫、让利跟跌为主;中下旬市场缺乏明朗消息指引,期货和钢坯市场走势震荡,业内观望情绪增多,钢厂进行随行就市出货,带钢价格处于小幅波动状态,下游逢低进行采购,市场交投不温不火。

供应方面:钢厂开工提升,淡季供应增量

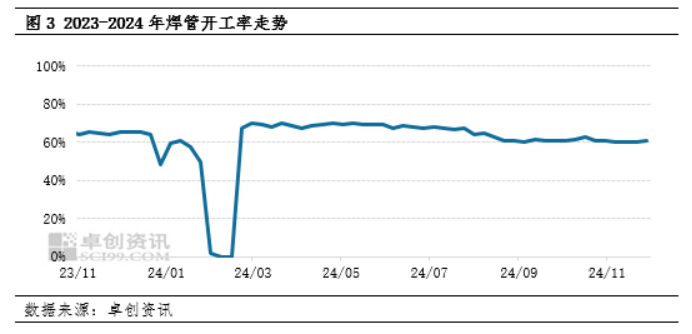

根据卓创对国内带钢企业开工的监测,国内带钢11月平均开工率约在55.97%,较上月平均开工提升3.70个百分点左右,11月国内带钢产量约在596.40万吨,较上月增加15.99万吨,环比增幅2.75%。尽管11月进入行业传统淡季,但随着山西部分长流程轧线复产,以及主产区津唐带钢长流程企业多数正常运行,月内带钢整体开工水平较上月保持在较高水平,月度产量增加、供应增量。

需求方面:下游开工受限,对带钢需求下降

根据国家统计局数据,1-10月,全国房屋新开工面积61227万平方米,下降22.6%,其中,住宅新开工面积44569万平方米,下降22.7%。受房地产行业景气度偏弱以及天气渐寒影响,带钢下游焊管行业整体开工积极性一般。根据卓创资讯监测,11月国内焊管整体开工率在60.58%左右,环比下降0.83个百分点。同时带钢另一主要下游镀锌带钢月内开工下降,受环保限产影响,11月中下旬主产区霸州镀锌带钢生产企业集中停工,对带钢需求整体下降。

成本方面:上游震荡下跌,成本支撑下降

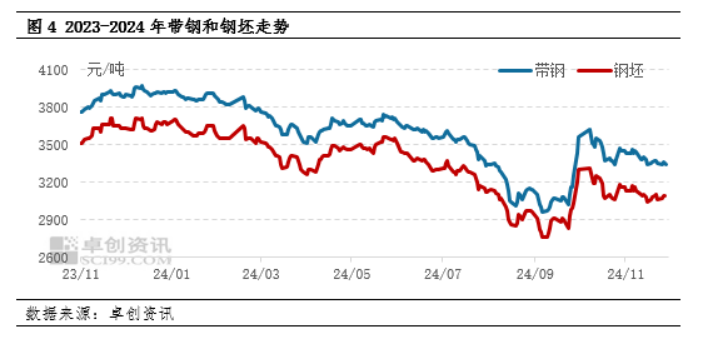

11月份国内钢坯市场在原料铁矿石、焦炭运行偏弱以及供需矛盾增加下整体下行。月底国内钢坯市场均价为3151元/吨,较上月底价格降85元/吨,降幅为2.63%。在上游钢坯弱势影响下,钢厂成本支撑下降,随行就市被动跟跌,带钢商谈重心向下。

对于12月行情,结合供应、需求和成本方面来看,预计带钢价格或走势偏弱。

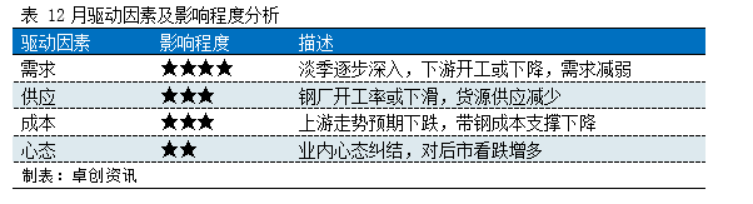

影响市场价格驱动因素分析及程度评价,具体来看:

需求方面,12月随着淡季深入,严寒及降雪天气预计制约终端开工,终端需求有下降预期,下游出货不畅下对带钢采购或有减少,需求预计偏弱。

供应方面,12月部分先前停工轧线有重启预期,但主产区存在限产风险,且目前行业利润水平下降,钢厂整体开工意向或有减弱,现货市场供应预计下降。

成本方面,调坯企业或降低生产节奏,对钢坯的需求量减少,同时长流程钢企或减产成品材,部分铁水流向外卖钢坯,市场供应压力有增,供需矛盾有所扩大,预计12月份钢坯价格弱势下行,带钢成本支撑减弱。

宏观方面,12月将召开政治局会议及中央经济工作会议,国家及地方或继续释放利多政策,有望对现货市场带来提振,对带钢价格形成支撑。

总体来看,12月带钢市场预计供需双降,但需求降幅或超过供应降幅,市场供需矛盾增加,且上游钢坯预期弱势,带钢成本支撑下降,但宏观层面预期偏利多,或缓冲带钢价格下跌趋势,预计12月带钢市场震荡偏弱,商谈重心较11月继续下移。