- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。集运欧线涨超8%,苹果涨超3%,玻璃、氧化铝、乙二醇、苯乙烯涨超2%,沪锡、沥青、硅铁、沪铅、液化气涨超1%;跌幅方面,生猪、玉米、烧碱、焦煤跌超1%。

资金流向

截至12月2日15:15,国内期货主力合约资金流入方面,豆粕2505流入4.4亿,三十年国债2503流入4.11亿,十年国债2503流入3.05亿;资金流出方面,中证1000 2412流出38.99亿,沪深300 2412流出37.37亿,中证500 2412流出24.09亿。

成交量与持仓量

截至12月2日15:15,国内期货主力合约成交方面,螺纹钢主力成交141.46万手,棕榈油主力成交120.88万手,沪银主力成交101.67万手;国内期货主力合约持仓量方面,豆粕主力持仓224.13万手,螺纹钢主力持仓101.02万手,PTA主力持仓100.90万手。

板块指数方面

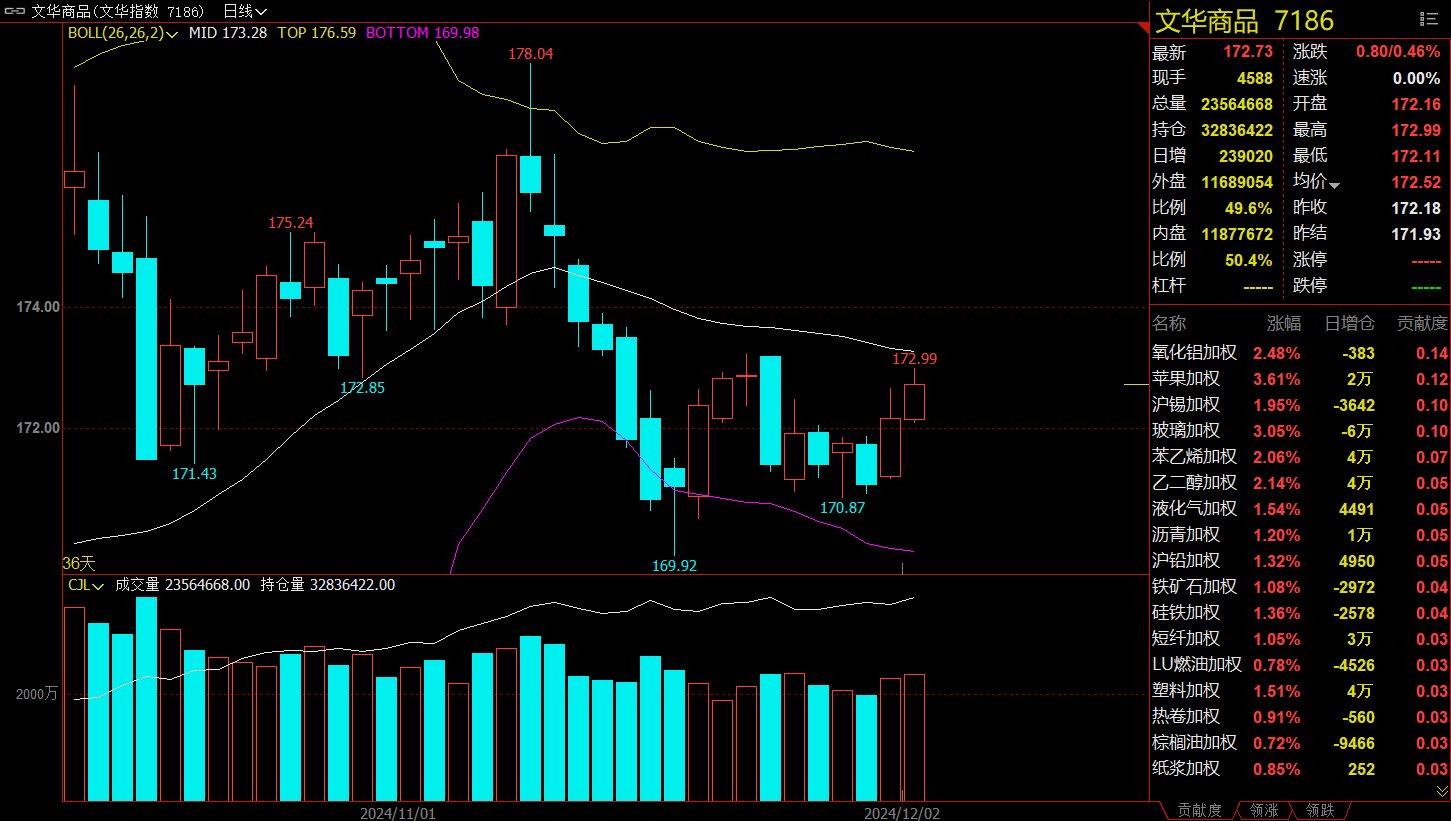

文华商品指数涨0.46%,国内期货主力合约涨多跌少。

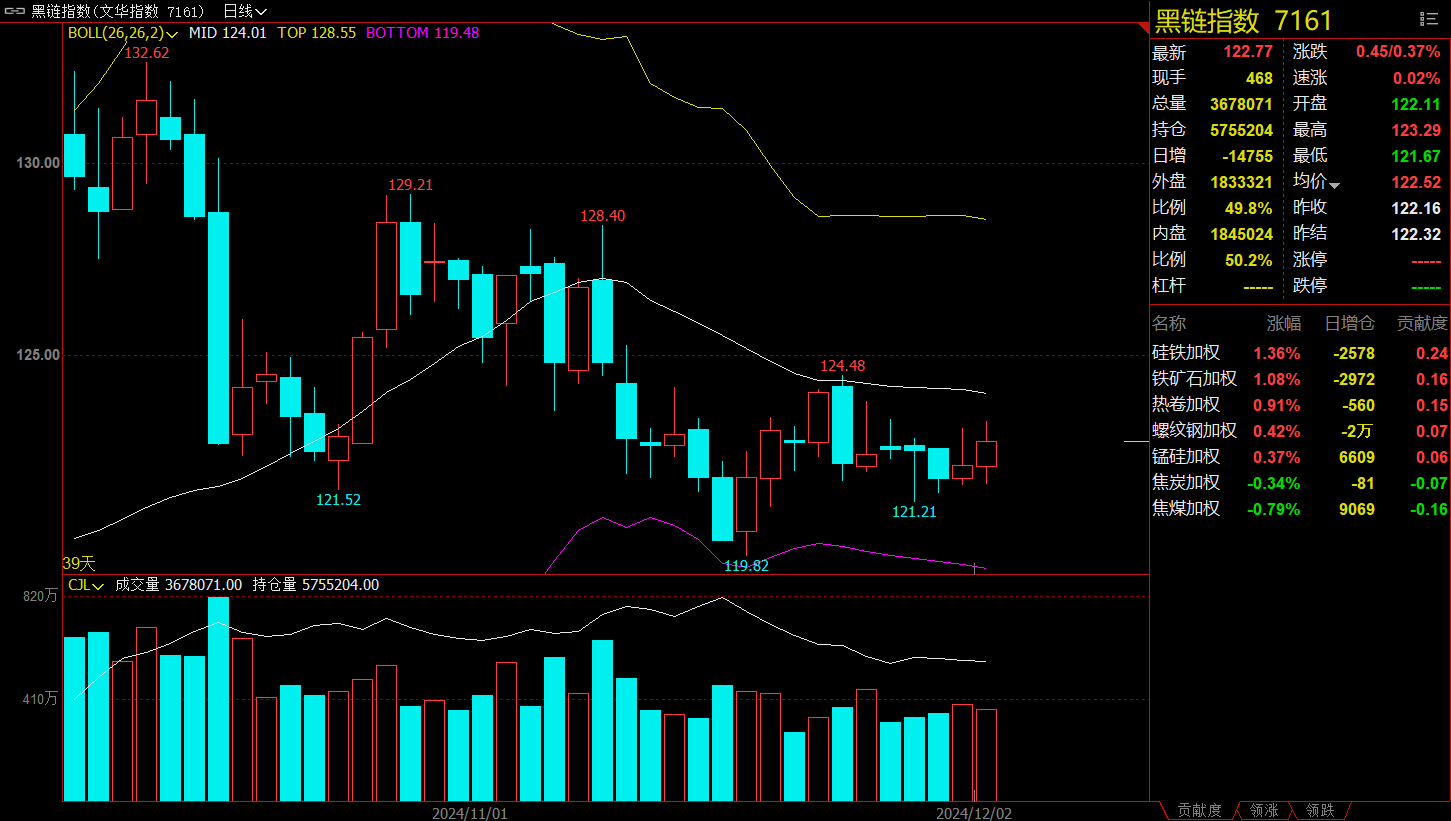

黑链指数涨0.37%,铁矿加权涨1.08%。

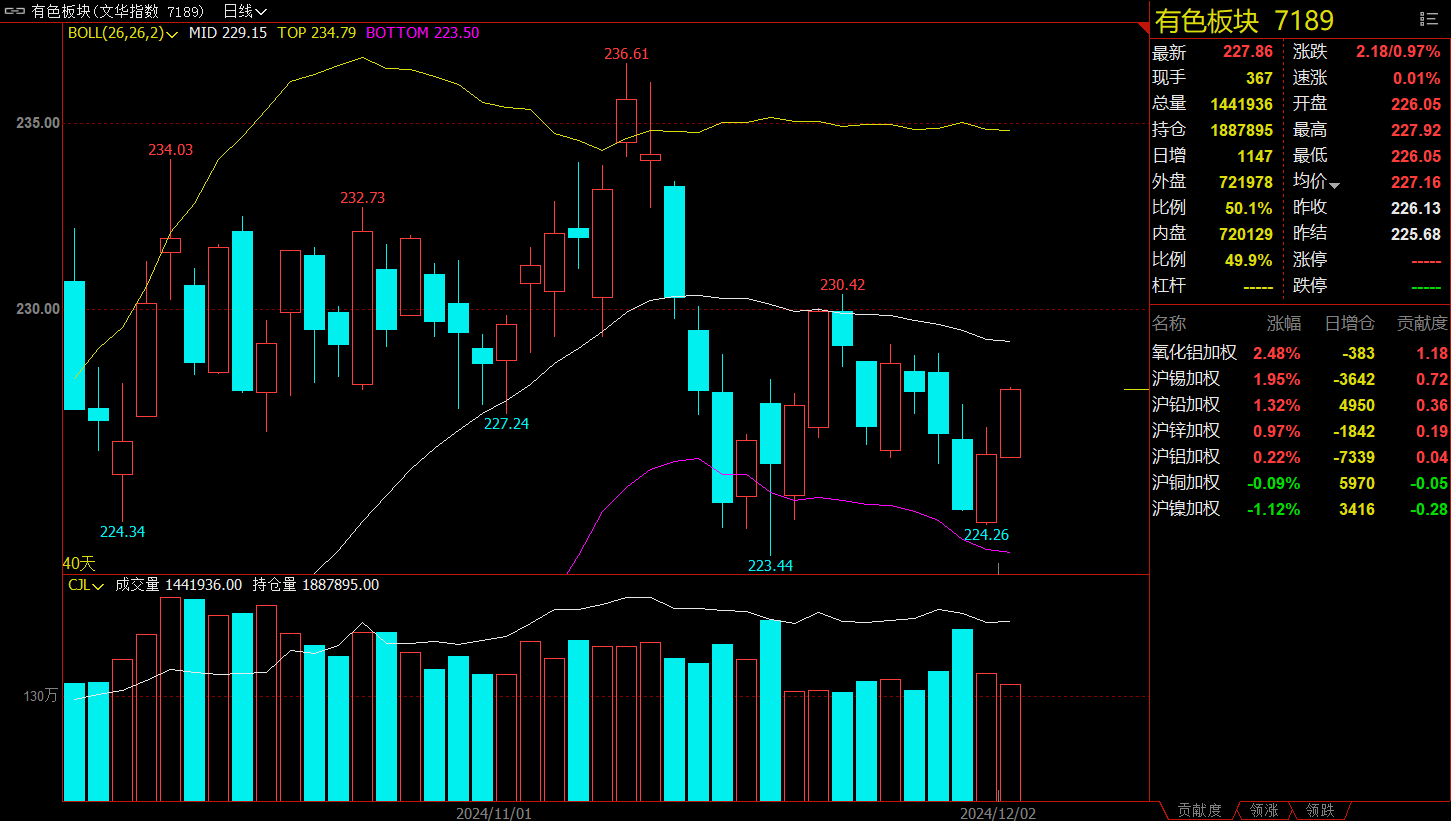

有色板块涨0.97%,氧化铝加权涨2.48%。

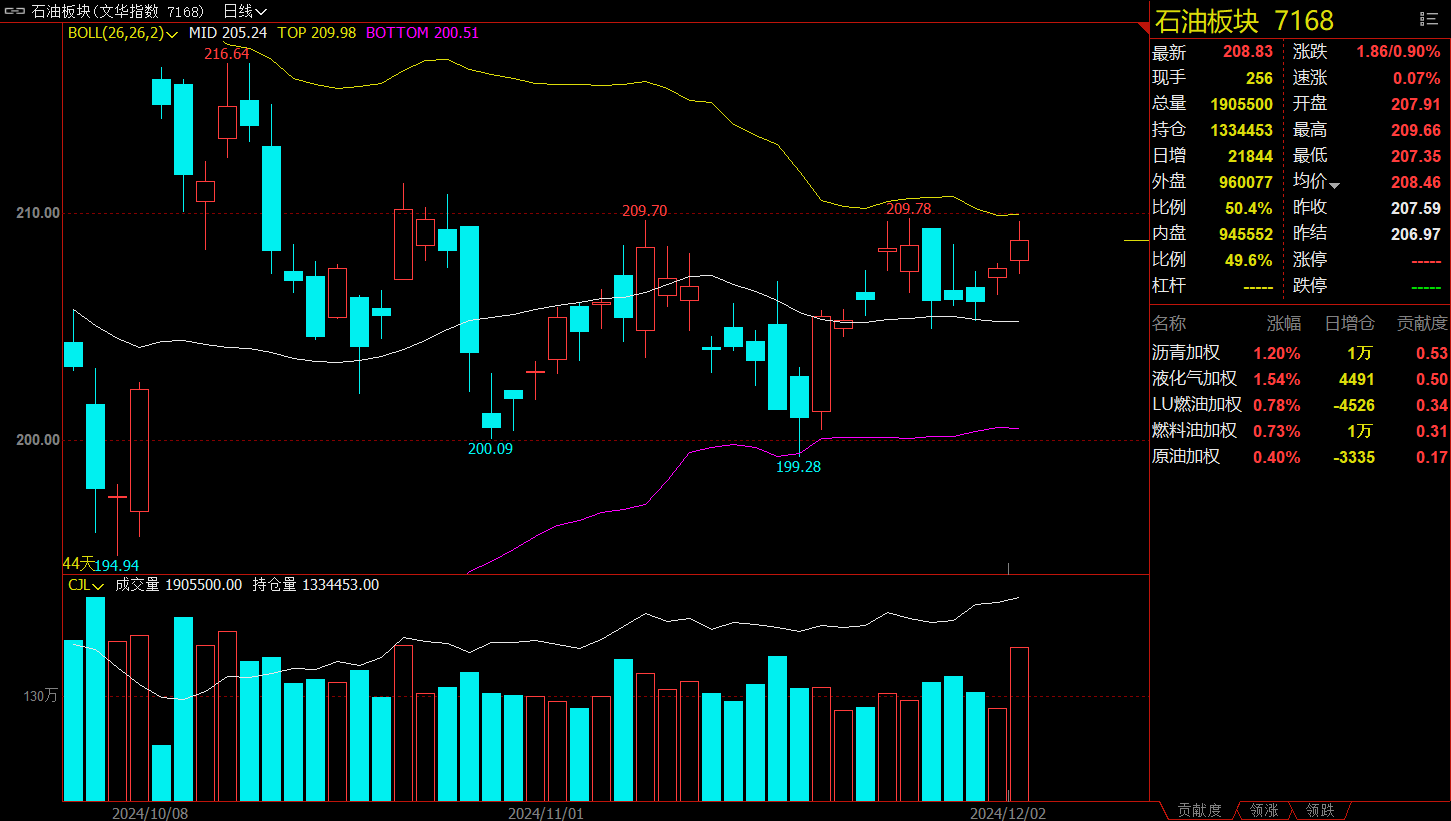

石油板块涨0.90%,沥青加权涨1.20%。

油脂链跌0.21%,棕榈油加权涨0.72%。

今日热门品种回顾

铁矿石主力合约:传统的补库叠加宏观政策预期对铁矿有一定提振

铁矿石主力合约日内震荡走高,最终收涨1.26%,报收806.0元/吨。

光大期货分析指出,展望12月,由于财年末冲量,预计12月份发运量或将有所增加,据推算到港量也小幅回升。需求端随着钢材传统消费淡季到来以及钢厂刚润下降,钢厂检修或将增加,铁水产量将有所下降,但降幅关注淡季影响和钢材冬储情况。库存端目前45港库存呈现高库存小幅波动格局,库存整体压力依然较大,钢厂基本按需补库为主,临近年末,年前钢厂将陆续补库。多空交织下,预计铁矿石价格或将区间震荡运行,关注年前补库预期和钢厂利润情况。

新世纪期货认为,展望12月,传统的补库叠加宏观政策预期对铁矿有一定提振。但进入需求淡季后,市场对于钢材后续的冬储需求情况持不乐观,一系列增量政策落地情况也存疑。在弱现实和政策强预期因素扰动下,铁矿期货盘面大概率将维持下有底,上有顶的区间震荡模式,春节前的政策和补库行情会轮番干扰,但上方空间也较为有限,铁矿2505合约关注国庆节后的高点830元/吨一线能否有效突破。

中信建投期货表示,铁矿石基本面矛盾有限,供给远端环比增加,近端小幅回落,需求端,钢厂盈利率连续回落,环比下降2.6%至51.95%,高炉开工率继续下降,日均铁水产量环比降1.93万吨至233.87万吨,铁水产量在11月见顶后维持高位波动,港口库存垒库低于预期。综合来看,铁矿目前基本面矛盾累积并不明显,短期国内暂无宏观利好出台,但宏观财政刺激的预期目前无法证伪,12月份经济工作会议仍值得期待。当下材端矛盾尚可,铁水高位运行支撑铁矿需求,市场逐渐博弈冬储补库逻辑,加之宏观政策预期仍存,矿价底部支撑较强,预计12月份继续震荡偏强运行为主,波动区间730-800元/吨。

玻璃主力合约:政策有望持续支撑市场心态

玻璃主力合约高位震荡,最终收涨2.70%,报收1294元/吨。

光大期货分析指出,从供需角度来看12月玻璃市场矛盾并不突出,供应窄幅波动,库存小幅去化,需求存在刚需和补库预期。产业链心态分化较为明显,且市场投机库存较高,冬储期间可能与厂家形成竞争局面。期货市场主导因素仍在于宏观及政策层面,市场对12月国内重要会议的政策预期强烈,玻璃期价也仍将处于预期和现实的博弈过程中。长期来看,在消费、地产等政策支持下,家电、电子产品、以二手房为主的装修更新需求都有望带动玻璃供需矛盾持续缓解,玻璃也仍可作为长周期下的多配品种。关注政策导向、玻璃库存变化及成交情况。

南华期货表示,预期和现实仍在博弈,宏观政策预期也将持续。供需层面,玻璃日熔在一波集中冷修以及部分点火后暂稳于15.9万吨附近,后期冷修与点火并存,不排除供应或仍进一步下滑,但斜率预计明显放缓。现货端销有所回暖,尤其沙河地区,部分贸易商经销商仍有补库动作。周末现货+20元。目前看,整体现实端刚需尚可,中游部分则二轮补库。价格整体处于窄幅震荡。

申银万国期货认为,周五,玻璃期货小幅反弹。中期角度,玻璃后市关注后市消费的驱动以及上游供给的调节,以及实际供需消化情况。同时,观察房地产政策的变化所带来的效果,以及玻璃企业自身加工利润的变化情况。短期数据层面据卓创资讯统计,本周玻璃生产企业库存4388万重箱,环比上升106万重箱。周五,纯碱1月整理运行。后市角度关注供需调节的过程,尤其是供给端的调整程度以及库存变化,同时关注下游玻璃的供给收缩的程度。

集运欧线主力合约:现货运价小幅下行,盘面预计震荡偏弱

集运欧线主力合约震荡上涨,最终收涨8.48%,报收2810.0点。

光大期货表示,一方面需求旺季的到来有望带动装载率上升,另一方面近期出口退税政策的调整或带来抢运的货量冲击。因此对于EC2412来说,乐观的需求和涨价落地预期支撑近月合约相对更为坚挺,而EC2502虽为主力合约,并且也属于旺季范围内,但距离现在仍有一定时间,受到地缘等消息影响较大,建议投资者注意风险控制,谨慎操作,关注12月宣涨落地和旺季需求兑现情况。

中财期货认为,短期来看,根据目前的港口报单和货柜定量估算,目前欧地线及美东线出货需求仍然较高,舱位紧且分流作用较强;特朗普上台后利好治安,年底节假日消费意愿可能上升。航线的收发货物准班率(周度)以及到离港服务准班率(周度)小幅回升,航向流向以返程船只居多,因此国内港口舱位紧张可能在近两周逐步缓解。长期来看,世界已经进入集体降息周期,欧美年底消费如期出现旺季特征,前瞻数据不弱于去年,石油及燃料油下探空间不大。总结来说,舱位紧张有所缓和、近期出口贸易旺季订单仍在发力,贸易摩擦可能导致近月抢舱位远月订单减少。短期集运欧线整体偏弱,近月收基差为主,远月偏空。

申银万国期货分析指出,在马士基二次调降第50周大柜报价至4700美金以及地中海、达飞、ONE跟降后,市场对年底旺季需求存疑有所发酵。02合约反映出在11月中下旬运价打折落地后,市场对于岁末年初的需求并不看好,若年底需求未能出现有效反弹,加上2025年可能面临的供给过剩格局,今年四季度以来阶段性的反弹走势可能接近拐点。

今日期市热点及未来焦点