- 小

- 中

- 大

- 超大

近期集运欧线期货价格高位回落后进入震荡,其中集运欧线2502合约自11月高点3472跌超15%,12月3日截至发稿涨幅2.76%,报价2799点。

消息面

黎以方面,北京时间11月27日4:00左右,从以色列12频道电视台、《国土报》获悉,当地时间26日晚,以色列安全内阁确认,当地时间27日10时黎以停火协议开始生效。北京时间12月2日,据相关声明,黎巴嫩国民议会议长纳比·贝里指责以色列违反协议,并称自停火协议生效以来,以色列已违反协议超过52次。后续以色列与黎巴嫩再度相互指责对方违反停火协议。这说明中东地缘冲突前期或有所缓和,但近期冲突反复扰动。

一德期货观点称,欧线订舱运价大幅上涨以及地缘风险因素反复,在船司正式推行12月涨价计划带动下,即期市场订舱价格显著上涨。此外,据央视新闻称,当地时间12月1日,美国军舰遭也门胡塞武装组织使用导弹及无人机袭击,令市场对短期红海地区复航预期减弱,盘面有所修复。当前市场交易的主要驱动依然围绕供需基本面情况。

我们可以通过航运盯盘神器-快讯功能(立即体验),持续关注中东地缘冲突的最新情况。

基本面

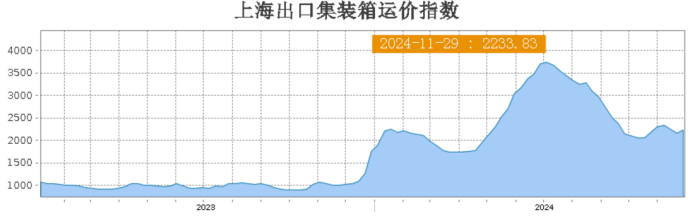

据上海航运交易所数据,12月2日,SCFIS指数为2828.63,跌1.2%;11月29日,SCFI指数为2233.83,涨73.75。

申银万国期货分析表示,从目前船司的报价情况来看,12月中上旬已较最初提涨打折,大柜均价从6000美金降至5500美金左右。从盘面各合约的表现来看,12合约反映市场对于当前12月的挺价打折落地已有计价但并不悲观,在马士基二次调降第50周大柜报价至4700美金以及地中海、达飞、ONE跟降后,市场对年底旺季需求存疑有所发酵。02合约反映出在11月中下旬运价打折落地后,市场对于岁末年初的需求并不看好,若年底需求未能出现有效反弹,加上2025年可能面临的供给过剩格局,今年四季度以来阶段性的反弹走势可能已至拐点,盘面偏向宽幅震荡的可能性偏大。

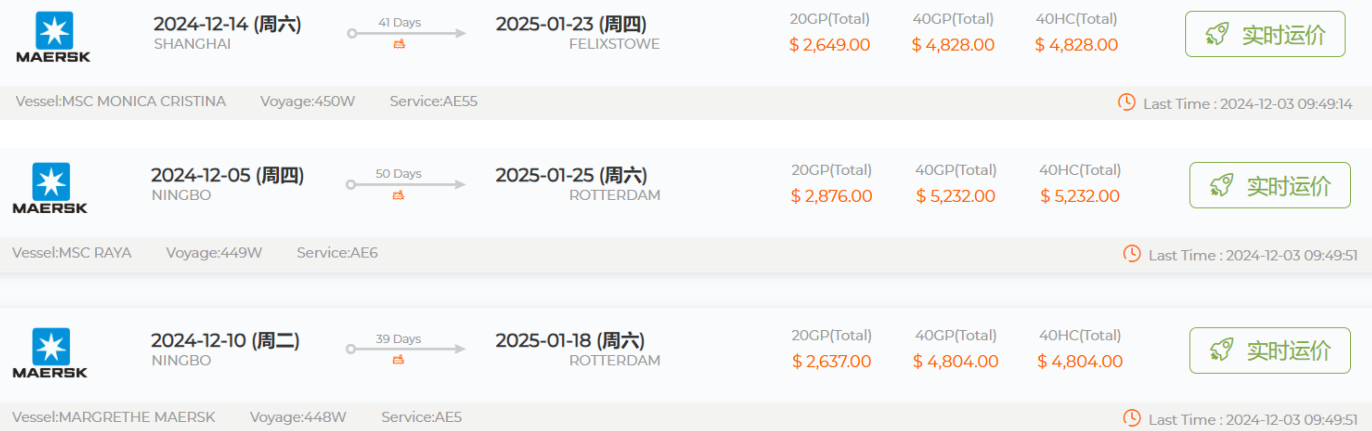

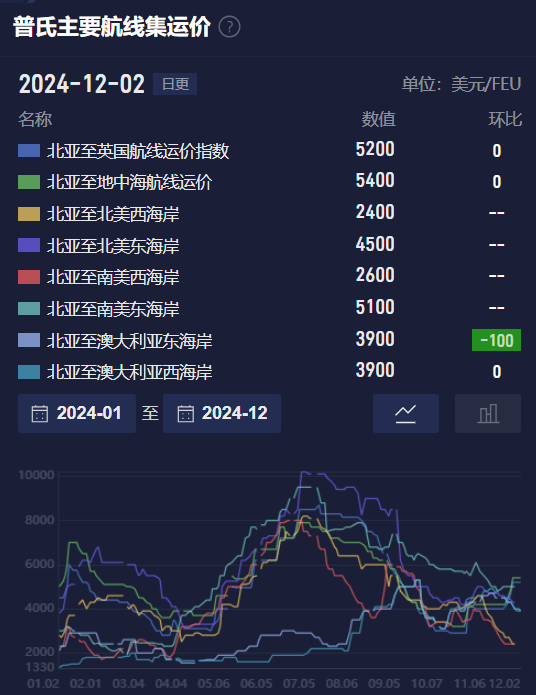

我们还可以通过航运盯盘神器-普氏主要航线集运价、Drewry集运价和FBX集运价(点击链接体验),监测集运欧线现货运价的变化情况和历史走势。

另外,通过航运盯盘神器-资金炸弹(点击链接体验)我们发现,集运欧线02合约昨日午盘触发了三个主买占比更高的资金炸弹,触发后价格震荡上行,最高涨至短线高点2848,后续价格小幅回落进入震荡。

机构观点

国投期货:现货指数方面,昨日新一期标的指数SCFIS报2828.63,环比小幅回落1.15%,体现11月末运价中枢的回落趋势。昨日新一期TCI天津-欧基港环比大幅上行9.73%,自上周起连续的上行体现华北港口月初宣涨兑现,其中大柜报价$5311/FEU,较一周前上涨$945.56/FEU。本周51周订舱将逐步开启,考虑到供应端51周运力收缩、揽货压力下降,而需求端仍有望呈现旺季属性,叠加25年长协谈判仍在拉锯,航司仍有挺价动力,或出现部分航司借助高停航调涨报价,建议仍以低多策略为主。

光大期货:近期地缘局势有所缓和,据报道以色列和黎巴嫩即将达成停火协议,哈马斯也表示准备好在加沙地区与以色列达成停火协议,市场对于地缘局势预期的转变带动盘面价格大幅波动。12月目前大柜报价中枢在5500美元/FEU左右,预期落地程度要好于11月。一方面需求旺季的到来有望带动装载率上升,另一方面近期出口退税政策的调整或带来抢运的货量冲击。因此对于EC2412来说,乐观的需求和涨价落地预期支撑近月合约相对更为坚挺,而EC2502虽为主力合约,并且也属于旺季范围内,但距离现在仍有一定时间,受到地缘等消息影响较大,建议投资者注意风险控制,谨慎操作,关注12月宣涨落地和旺季需求兑现情况。

中财期货:短期来看,根据目前的港口报单和货柜定量估算,目前欧地线及美东线出货需求仍然较高,舱位紧且分流作用较强;特朗普上台后利好治安,年底节假日消费意愿可能上升。航线的收发货物准班率(周度)以及到离港服务准班率(周度)小幅回升,航向流向以返程船只居多,因此国内港口舱位紧张可能在近两周逐步缓解。长期来看,世界已经进入集体降息周期,欧美年底消费如期出现旺季特征,前瞻数据不弱于去年,石油及燃料油下探空间不大。总结来说,舱位紧张有所缓和、近期出口贸易旺季订单仍在发力,贸易摩擦可能导致近月抢舱位远月订单减少。短期集运欧线整体偏弱,近月收基差为主,远月偏空。