- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。橡胶、20号胶、棕榈油涨超2%,氧化铝、沪银、铁矿石、苹果、BR橡胶、热卷涨超1%;跌幅方面,红枣、菜粕、豆油、PVC、生猪、玉米跌超1%。

资金流向

截至12月3日15:15,国内期货主力合约资金流入方面,橡胶2505流入10.11亿,沪银2502流入6.89亿,沪金2502流入4.57亿;资金流出方面,沪深300 2412流出7.01亿,中证500 2412流出5.67亿,塑料2501流出2.56亿。

成交量与持仓量

截至12月3日15:15,国内期货主力合约成交方面,豆粕主力成交124.20万手,棕榈油主力成交112.16万手,螺纹钢主力成交90.78万手;国内期货主力合约持仓量方面,豆粕主力持仓237.89万手,PVC主力持仓99.26万手,纯碱主力持仓98.38万手。

板块指数方面

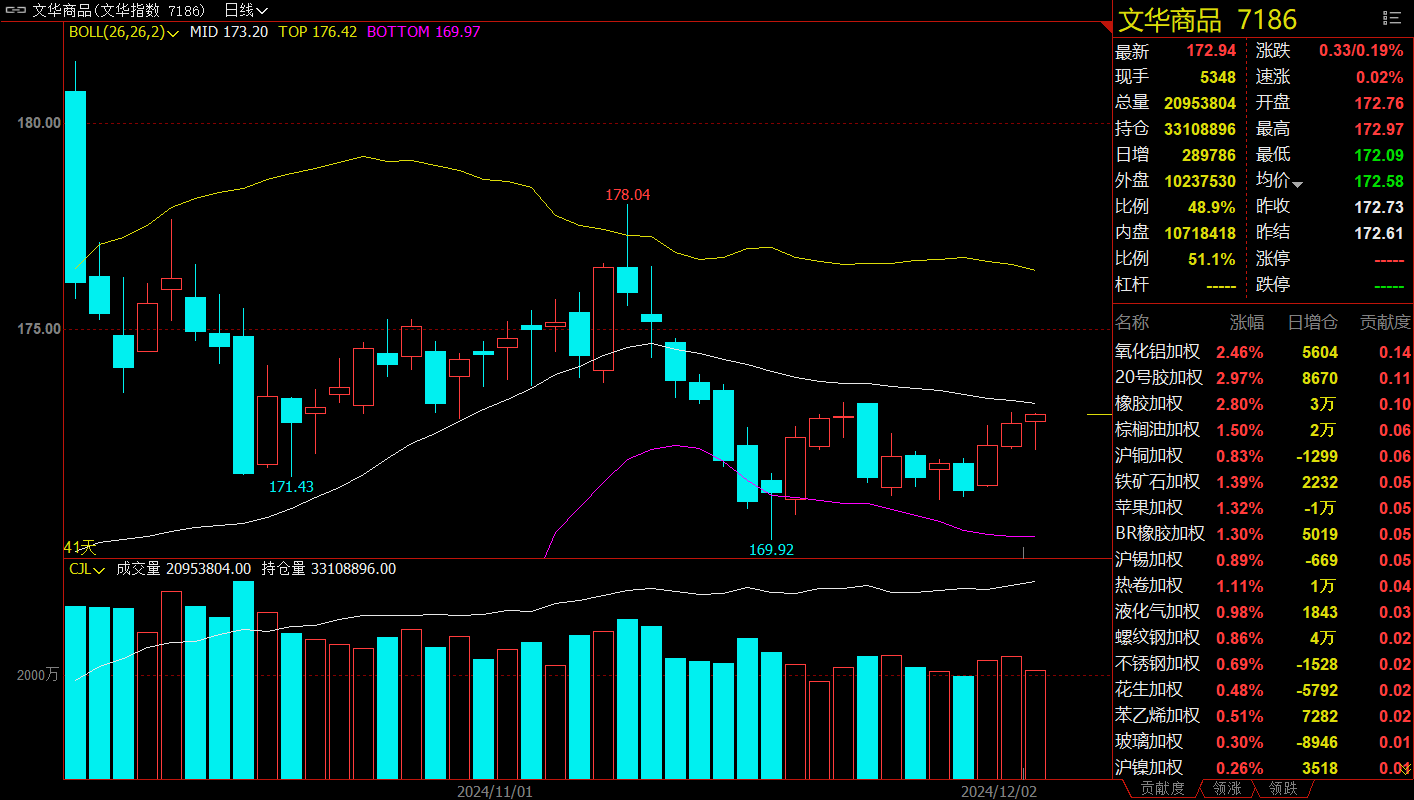

文华商品指数涨0.19%,国内期货主力合约涨跌不一。

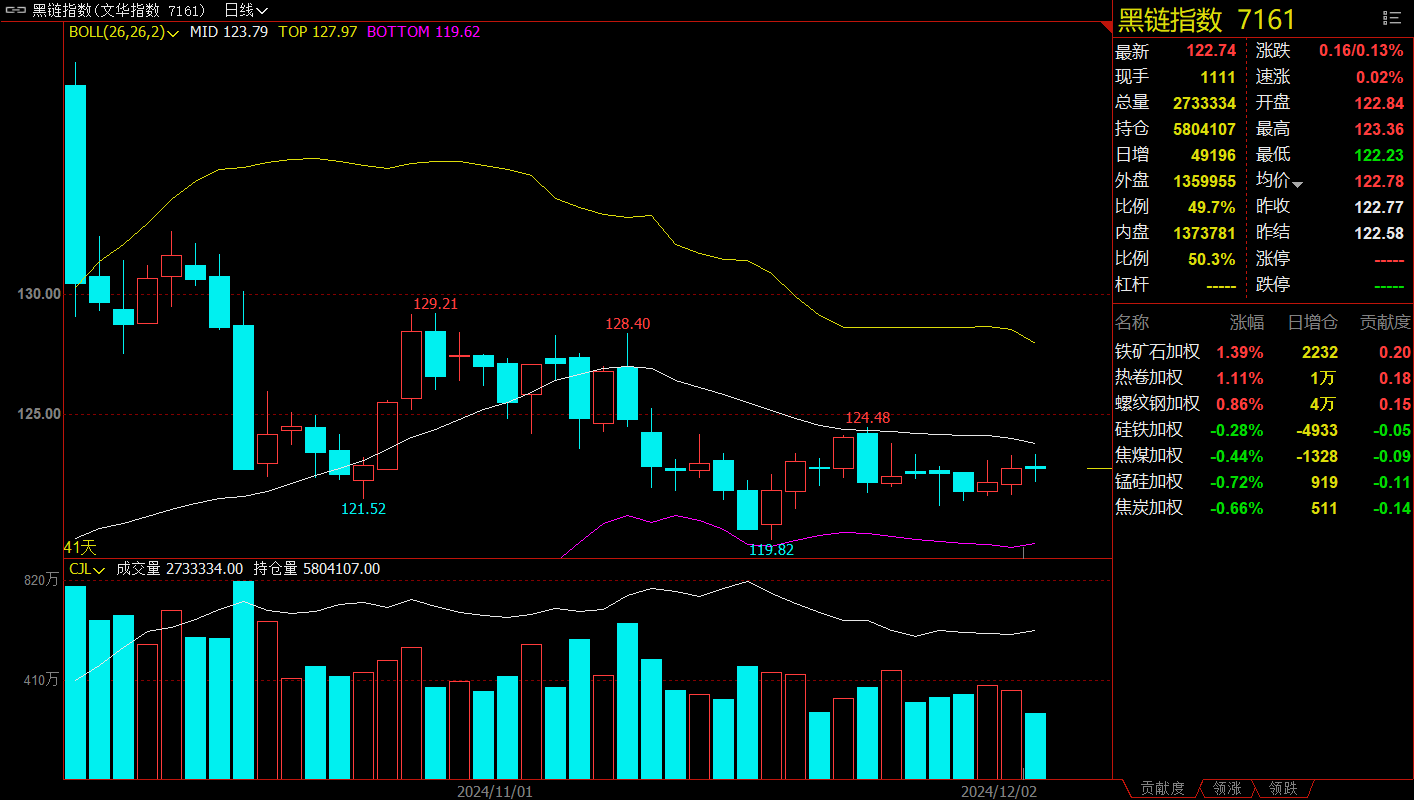

黑链指数涨0.13%,铁矿加权涨1.39%。

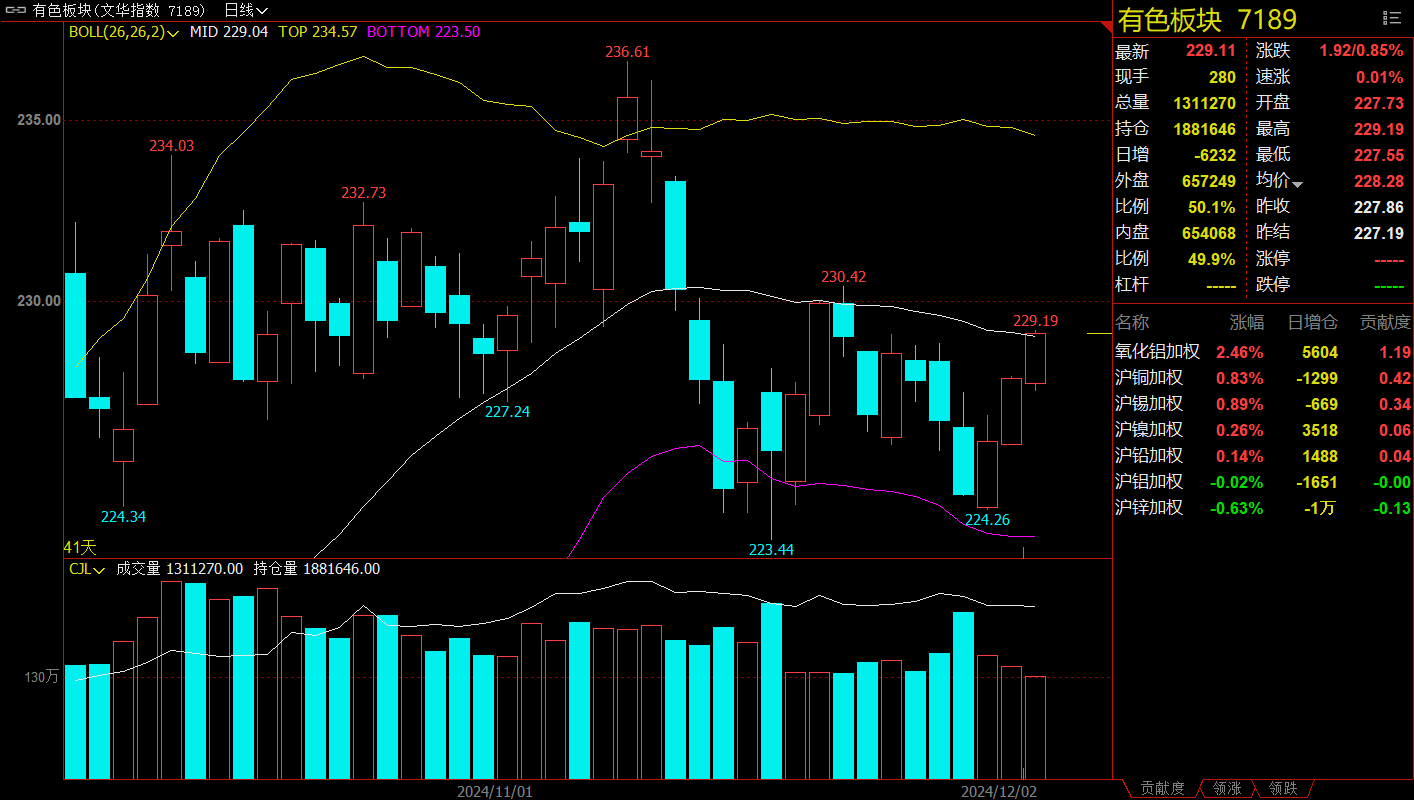

有色板块涨0.85%,氧化铝加权涨2.46%。

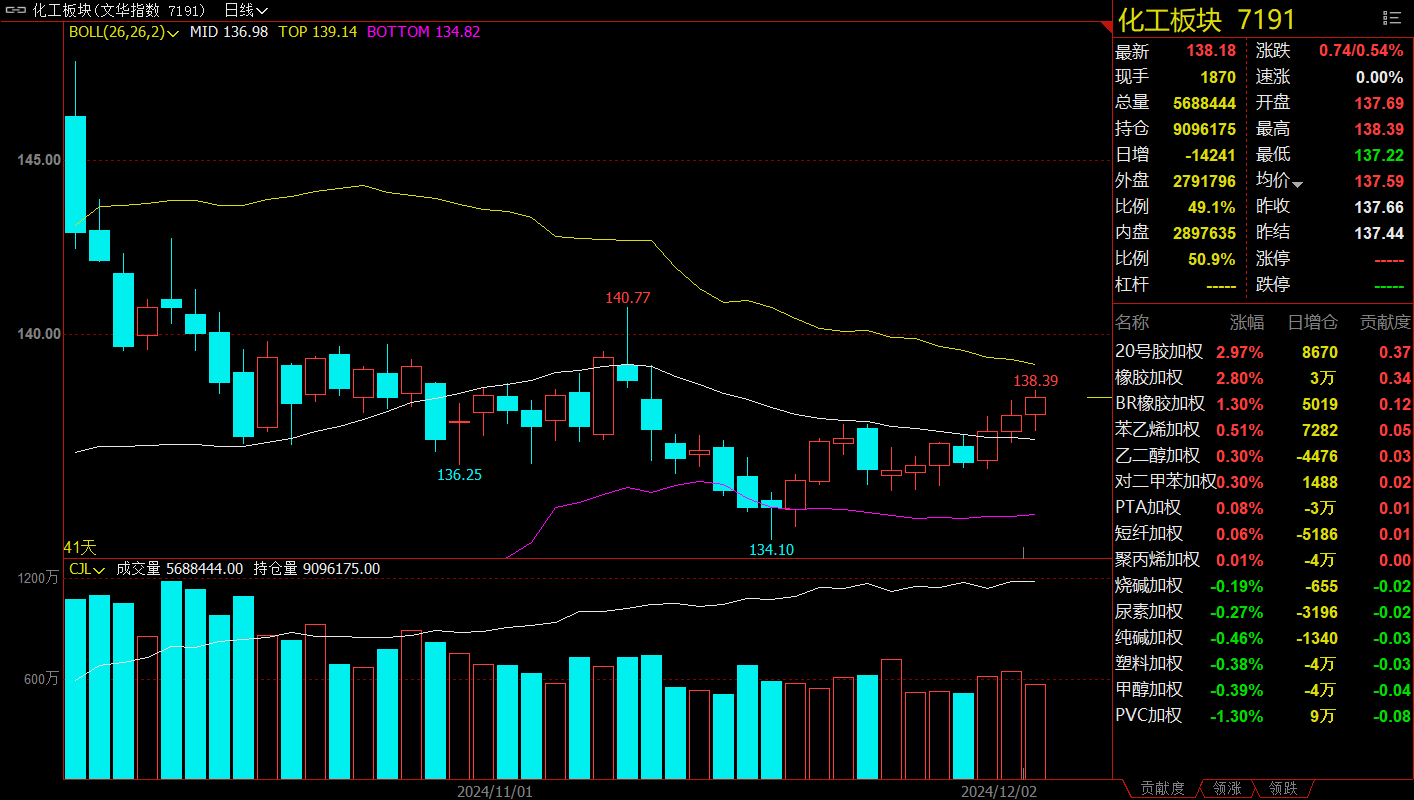

化工板块涨0.54%,橡胶加权涨2.80%。

油脂链跌0.21%,棕榈油加权涨1.50%。

今日热门品种回顾

橡胶主力合约:国内终端消费存在持续改善的良好预期,短期胶价预计震荡偏强

橡胶主力合约今日单边走强,收涨2.74%,报18765元/吨。

光大期货分析指出,前10个月,越南天然橡胶、混合胶合计出口151万吨,较去年的167万吨同比下降10%;合计出口中国104.4万吨,较去年的125.6万吨同比降17%。市场多空分歧较大,泰国降水缓解,原料价格上涨受阻,后续橡胶区间震荡仍将维持。关注冬春时间点橡胶产区天气变化。

广州期货认为,整体来看,明年天然橡胶供应增量有限,主因全球天然橡胶供应增速的下滑。同时在2024年供应缺口尚未弥补的情况下,橡胶下方仍有较强的支撑,易涨难跌。基于此,预计明年上半年天然橡胶以及20号胶上半年价格将维持偏强运行,供应的压力更多体现在明年四季度。

申银万国期货表示,青岛地区库存止跌回升使得供应端压力增加。11月以来海外产区气候整体改善,泰国产胶旺季供应顺畅,但仍有气候骚动。国内终端消费存在持续改善的良好预期,仍需实际消费支撑,短期胶价预计震荡偏强。

纯碱主力合约:预计纯碱重心价格将继续下移,同时也要注意价格降至低位后的反弹风险

纯碱主力合约今日震荡运行,收跌0.34%,报1472元/吨。

光大期货分析指出,供应来看,纯碱装置检修和复产均有,行业开工率高位波动,昨日小幅回落至86.56%。需求表现一般,中下游按需跟进为主。周一纯碱企业库存下降2.33%,但库存绝对水平依旧处于绝对高位。整体来看,当前纯碱供需层面驱动不足,但市场对本月重要会议仍有增量政策预期,预计盘面延续窄幅震荡趋势,关注会议政策导向、玻璃期价走势。

华闻期货表示,供应端,最新纯碱产能利用率86.75%,上周同期87.11%,环比略有下降,调整有限。月内检修计划仅有重庆和友与金山二期公布,对纯碱供给变化影响有限,周产或继续保持在72万吨左右。需求端,近一周玻璃产销较前期全面回落,仅沙河地区产销尚可,上周六日出货较流畅,不过下游采购情绪难以持续,现货市场走势弱,价格继续窄幅波动,玻璃需求的下降导致尤其是重碱端的库存持续累积。

华泰期货认为,昨日期货盘面低开拉升后震荡运行。现货方面,纯碱市场走势淡稳,价格无明显波动,成交气氛不温不火。国内纯碱开工率86.56%,南方碱业小幅提量。供需与逻辑:供应端来看纯碱产量逐渐持续增加,厂内再度高位累库,交割库存增加,而浮法玻璃产量回升有限,需求端仍面临加大压力。预计纯碱重心价格将继续下移,同时也要注意价格降至低位后的反弹风险。

棕榈油主力合约:年底多国油脂生柴政策将发布,棕榈油震幅将较大

棕榈油主力合约今日尾盘拉升,收涨2.00%,报10428元/吨。

光大期货表示,印尼上调12月毛棕榈油参考价格,按照新算法,12月出口关税增加。加菜籽上涨,买盘出现。国内方面,棕榈油近涨远跌,走势分化。外盘回落,令国内上涨动能下降,油脂期价回落。下周两大供需报告将发布,市场本周密切关注预期。此外,年底多国油脂生柴政策将发布,密切关注。操作上,油脂多单持有。

华闻期货认为,因棕榈油生产国泰国遭遇严重洪水,马来毛棕榈油创下两周最高值,也是导致国内连续五日上涨的重要原因。不过,经历一段上涨后,市场已基本消化该利多消息,短期内冲高回落的压力大增。

申银万国期货分析指出,由于近来东南亚部分地区出现暴雨和山洪,阻碍了棕榈种植园的工作,加强了市场对于棕榈油供应端的担忧。同时近期印尼再次表示印尼将继续致力于从明年1月1日开始实施B40生物柴油计划,叠加考虑到马印库存都处于偏低水平,棕榈油供需较紧预期继续加强,因此棕榈油价格支撑仍较强,棕榈油价格预计易涨难跌。

今日期市热点及未来焦点