- 小

- 中

- 大

- 超大

2024年,得益于政策的驱动,汽车产销稳步增长,其中新能源汽车于第三季度末至第四季度呈现较好的增长态势。作为汽车轻量化的重要材料,聚丙烯在这一背景下显著受益,尤其是高熔共聚需求明显增长,拉动了生产企业的排产积极性。

“以旧换新”政策效果持续发力,新能源汽车增长提速

2024年国内汽车产销总体保持增长态势。根据国家统计局数据,截至2024年10月,汽车产销累计分别完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。新能源汽车产销累计分别完成977.9万辆和975万辆,同比分别增长33%和33.9%;新能源汽车新车销量达到汽车新车总销量的39.6%。

汽车行业在2024年的增长主要得益于以旧换新政策以及汽车出口市场的推动。政策方面,今年迎来了多项促进消费者以旧换新的政策出台,这些不仅强化了以旧换新补贴的实施细则,还进一步提高了补贴额度,同时鼓励地方出台因地制宜的细化措施,叠加执行。从8月份以来,这些政策的效果已经在持续体现。数据显示,在今年第二轮以旧换新加力政策的推动下,8月、9月、10月全国乘用车零售量环比分别为11.2%、10.6%、7.3%,同比增速分别为-0.9%、4.5%、11.3%,新能源车零售量环比分别增长了16.8%、9.6%和6.4%,这一增长明显高于7月的2.8%。此外,新能源汽车产量同比增速自8月起也呈现显著提升,显示政策对新能源汽车市场的促进作用已显著显现。

聚丙烯为汽车轻量化的关键材料 潜力突出

高熔共聚聚丙烯从中受益,市场热度提升

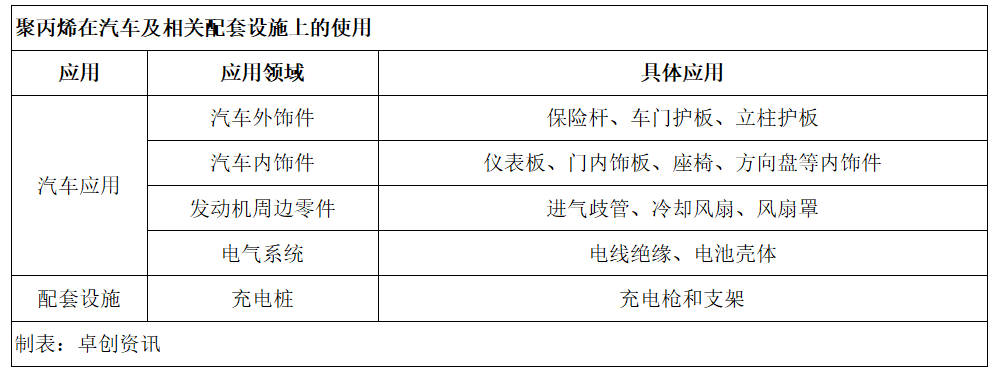

据估计,一辆标准汽车的塑料用量可达约150公斤,其中聚丙烯约占70-80公斤。自下半年“以旧换新”政策强化以来,政策对汽车市场,尤其是在新能源汽车领域表现出显著提振作用,进而推动了汽车用塑料需求的稳步增长。不仅提升了针对汽车应用的改性聚丙烯的需求,也带来了产业链上上游原材料企业的积极效应。

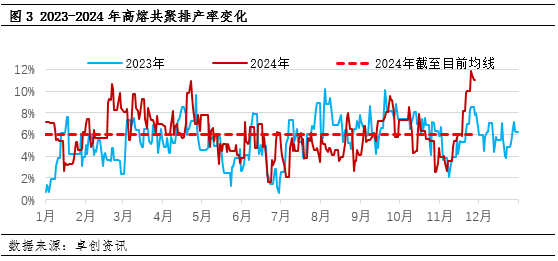

以某专注汽车改性塑料生产的企业反馈为例,车用改性聚丙烯中,均聚和共聚聚丙烯的占比分别为约30%和70%。均聚PP以10熔指左右的注塑料为主,而共聚PP则包含30熔指、50-60熔指以及更高熔指的高熔共聚产品,包括三高产品、低气味及低VOC产品。卓创资讯观察到,近期多家生产高熔共聚产品的石化企业在销售端表现良好,企业对于生产高熔共聚料的积极性也显著提高,高熔共聚排产率已攀升至近2年来的最高水平。

总体来看,政策驱动的效果在汽车市场特别是新能源汽车市场已经在逐步落地。聚丙烯及其高熔共聚品种在这一波增长中逐步受益,产业链上游企业也已有了积极回应。未来,随着政策支持的持续发力,国内汽车市场仍有望保持稳健增长,高熔共聚等聚丙烯关键材料将继续扮演重要的角色。