- 小

- 中

- 大

- 超大

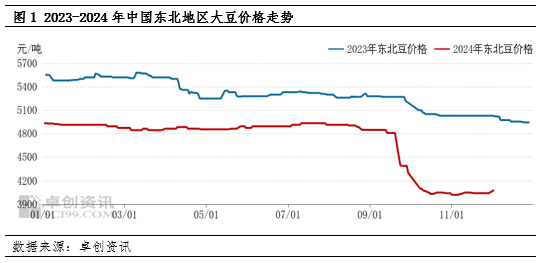

自10月中旬以来,东北大豆现货价格维持低位。市场低价出货意愿不断减弱,农户惜售、产区发货成本高及连续暴雪导致物流不畅,是主要驱动因素。与此同时,销区企业为防范价格上行风险,加大了采购力度,从而支撑了市场预期。综合来看,当前大豆价格具备底部支撑,未来走势值得市场各方持续关注。

10月中旬以来现货价格底部运行

10月中旬以来现货价格底部运行,至12月,低价出货意愿不断减弱,产区部分报价出现偏强趋势。主要由农户低价惜售、发货成本偏高及物流受阻等因素所致。以黑龙江齐齐哈尔地区为例,蛋白39.5%以上大豆中粒塔粮装车价1.96-2.12元/斤,较10月中旬涨0.03元/斤,涨幅1.55%。

农户低价惜售,产销区加大库存储备

自收获高峰过后,农户售粮意愿逐渐减弱。由于大豆价格处于过去四年间低点,农户在上市高峰期后的售粮意愿持续较低。然而,收购主体开库收购,贸易企业收购积极性渐增,大豆收购价格呈现小幅上涨趋势。在黑龙江地区,普通商品大豆(包括大粒)的农户售粮价格为1.78-1.80元/斤,低价则为1.75-1.76元/斤,较10月中旬上涨0.02-0.05元/斤。

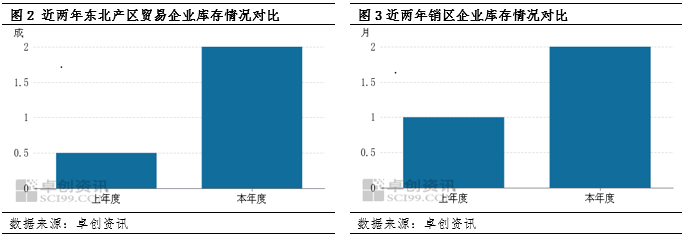

由于价格较低且行情较好,贸易企业建库意愿提升。自10月下旬,东北产区低蛋白粮源因出货情况良好,加上收购主体开库,现货价格小幅上涨;十一月初,受期现货结合操作及现货价格处于多年低位影响,现货市场收购积极性提高,库存比例明显高于去年同期。今年东北贸易企业的货源库存比例至少占总余货量的2成以上,去年同期这一比例不足1成。尽管毛粮收购价格上涨,但贸易企业外发价格上涨难度较大,导致企业盈利空间收窄。销售中粒货源多数处于亏损,补贴大粒货源方可略有盈利。

受上周东北地区强降雪影响,物流一度中断,本周预计仍有降雪。11月27日,塔河、漠河积雪深度已达50厘米,创下下半年积雪纪录;12月1日,黑河、莫旗等地降雪,积雪仍维持50厘米以上。预计黑河地区本周降雪仍将增多,积雪导致铲雪、储冰等日常工作增加,高速短时封闭,低温天气外出作业积极性下降,物流运输受阻。

销区市场对大豆价格的接受度较高,11月采购量明显增加。得益于产区农户的惜售行为、现货市场利多因素,叠加当前价格水平,销区企业积极备货,部分企业库存在两个月以上,目前主要消化前期采购的库存。

成本有支撑但终端多已备货,预计年前大豆价格以稳为主

综上所述,10月中旬以来,东北产区大豆价格底部运行,低端报价意向不断减弱,主要由于农户与贸易企业的低价惜售、产区发货成本增加及连续降雪天气对运输造成不利影响,销区企业适度采购,加大储备。鉴于产区贸易企业库存比例高于上年度,且当前产区余粮消化进度略快于去年,成本角度对现货价格形成支撑,后市大豆价格下滑阻力加大。然而,终端需求不畅及库存偏高或限制春节前下游采购能力,新年前农户可能因偿还贷款需求而增加售粮意愿,预期春节前东北大豆价格或以稳为主,变动空间有限。