- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。集运欧线跌超4%,焦煤、氧化铝跌超2%,苹果、20号胶、尿素、棉花、锰硅、工业硅跌超1%;涨幅方面,鸡蛋涨超3%,铁矿石、菜粕、沪镍、白糖、甲醇涨超1%。

资金流向

截至12月9日15:15,国内期货主力合约资金流入方面,棉花2505流入6.13亿,热卷2505流入1.95亿,豆油2505流入1.84亿;资金流出方面,中证1000 2412流出55.36亿,沪深300 2412流出50.98亿,中证500 2412流出37.76亿。

成交量与持仓量

截至12月9日15:15,国内期货主力合约成交方面,螺纹钢主力成交172.17万手,沪银主力成交118.33万手,豆粕主力成交101.09万手;国内期货主力合约持仓量方面,豆粕主力持仓242.34万手,螺纹钢主力持仓136.06万手,PTA主力持仓90.13万手。

板块指数方面

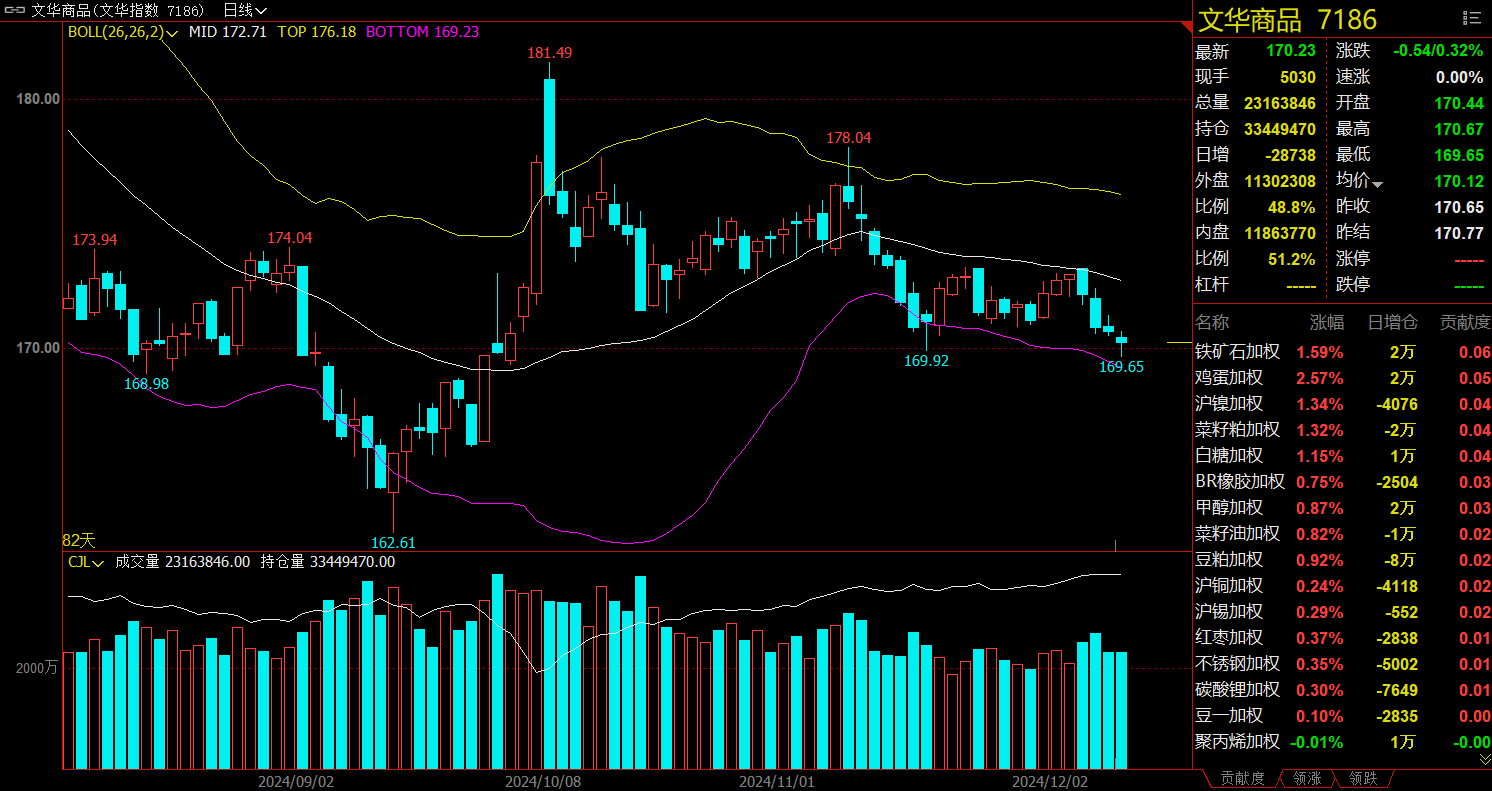

文华商品指数跌0.32%,国内期货主力合约多数下跌。

铁合金板块跌1.18%,锰硅加权跌1.51%。

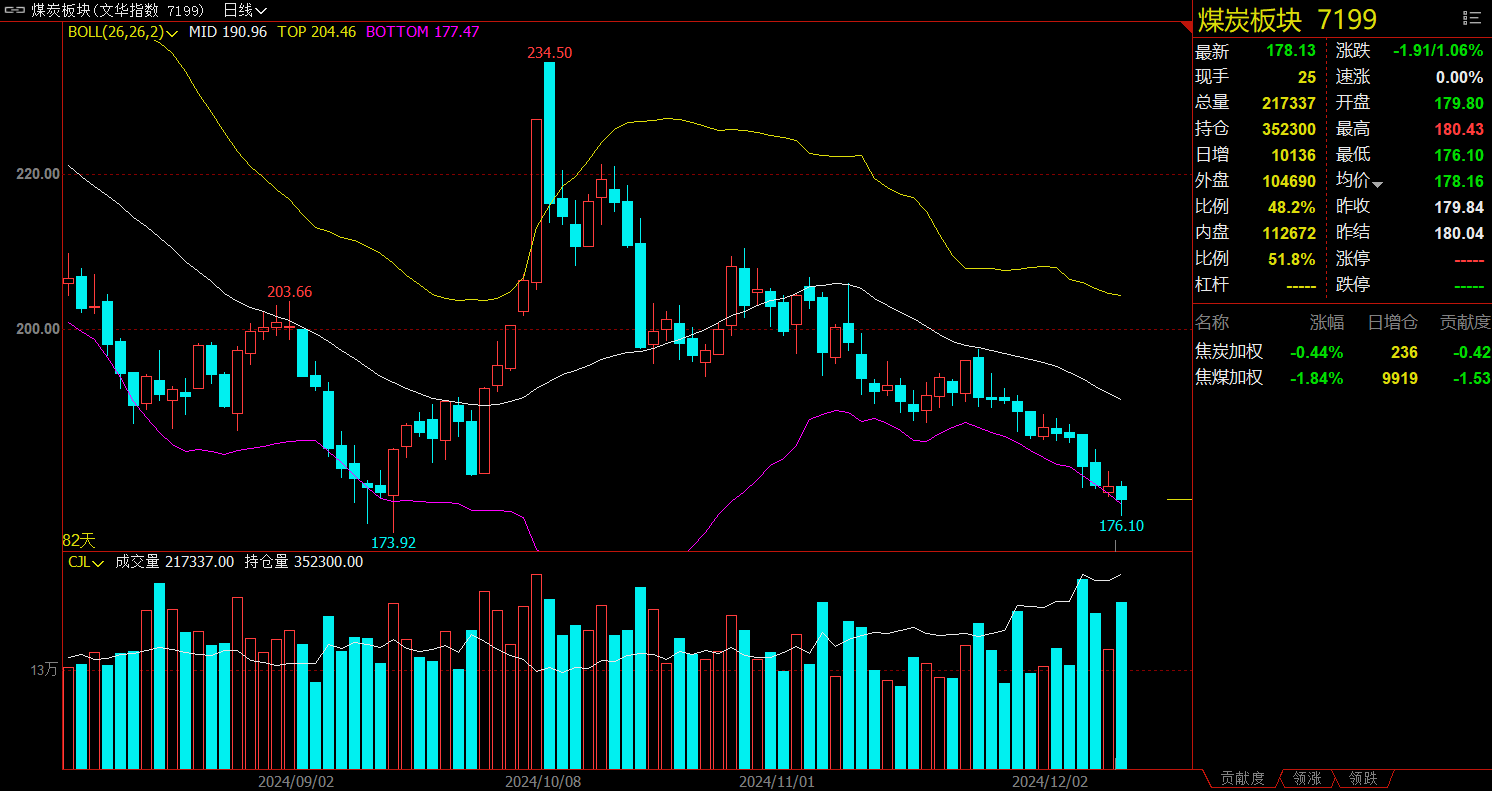

煤炭板块跌1.06%,焦煤加权跌1.84%。

饲料板块涨0.65%,菜粕加权涨1.32%。

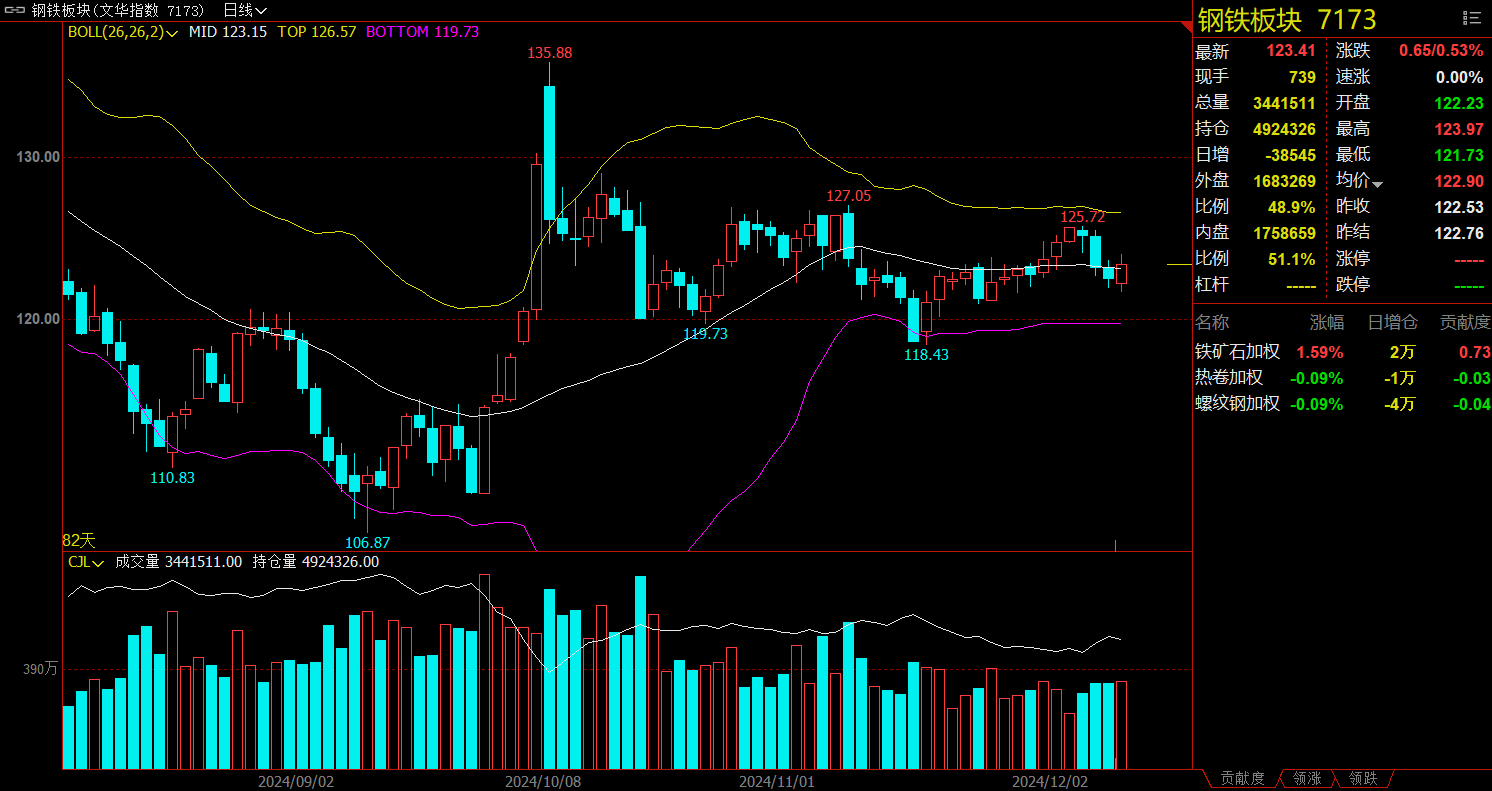

钢铁板块涨0.53%,铁矿石加权涨1.59%。

今日热门品种回顾

氧化铝主力合约:海外氧化铝价格的下跌使得国内氧化铝价格的底部支撑减弱

氧化铝主力合约今日持续下挫,收跌2.39%,报5230元/吨。

银河期货分析指出,氧化铝期货向上收敛基差后,受海外现货成交价下降影响、价格再度下跌,后续一方面需关注海外成交价格下降的连续性,另一方面关注EGA铝土矿会否恢复供应。短期来看,国内现货价格预计受补库动力支撑维持高位为主、仓单有限所以现货对近月合约支撑仍在,预计近月合约高位宽幅震荡为主,届时关注远月补涨后的空单布局机会。

国投期货认为,近期氧化铝多空博弈加剧,周五澳洲成交价回落带动期货整体情绪回落。不过基本面变动有限,行业库存延续去库,采暖期雨雪和污染天气带来扰动,下游补库意愿强,现货紧张状态难改。国内报价仍在小幅上调,近月合约有收基差空间,关注本周海外成交验证。

国信期货表示,海外氧化铝价格的下跌使得国内氧化铝价格的底部支撑减弱,打压了多头情绪,期货盘面出现明显情绪性下挫。考虑到四季度氧化铝供应干扰因素依旧存在,年内氧化铝供需偏紧格局暂时难以出现扭转,现货价格上涨暂未停止,多方利多因素支撑下,氧化铝期货的下跌空间将受到一定限制。稳市场防风险态度明确下,氧化铝期货市场情绪将进一步回归理性,持续关注市场现货价格以及社会库存的动态变化,预计氧化铝宽幅震荡,警惕主力合约移仓换月后高位回落风险,远月AO2505合约价格主要波动区间或在3800-4500元/吨左右。

焦煤主力合约:后续预计仍有1-2轮钢厂提降,焦煤或仍存在下跌驱动

焦煤主力合约今日震荡偏弱运行,收跌2.05%,报1149.5元/吨。

银河期货分析指出,矿山和洗煤厂开工率环比提高,中蒙口岸监管区传禁止入库,后续通关有望回落,澳煤性价比消失,焦煤进口规模或环比收缩。独立焦化厂陆续开启冬储,钢厂焦化补库积极性一般,焦煤现货成交偏差,矿山库存持续高增。焦煤持续让利焦炭,焦炭企业盈利良好,开工积极性高,焦炭供给压力渐增,库销比走高,基本面边际恶化。周五华北、华东地区港产开启四轮提降,目前焦化环节利润尚可,提降落地概率较大。下游钢厂盈利承压,钢厂检修季来临,本周铁水环比减产,双焦刚性需求走弱。双焦基差偏高,投机需求疲软。展望后市,下游冬储补库有望加速,关注政治局会议和中央经济工作会议能否释放超预期政策,带动双焦盘面止跌反弹,但焦煤过剩的供应仍是制约煤价的核心因素,且市场普遍预期冬储需求有限,下游观望情绪较浓,单边不建议抄底,反弹布空为主。

正信期货表示,焦煤方面,煤矿保持正常生产,供应端维持高位,蒙煤甘其毛都口岸日通车数保持较高水平,整体进口补充依旧充足。需求方面,焦炭有继续提降预期,盘面大幅回落,中间环节观望为主,焦企对低价资源适当增加采购,线上竞拍涨跌互现。综合来看,双焦供需格局偏宽松持续压制基本面,预计延续偏弱运行;但12月会议召开在即,加之盘面大跌过后估值偏低,继续下跌空间或有限。策略上,短期暂观望,等待宏观政策落地;长期继续关注反弹做空机会。

光大期货认为,周一,焦煤领跌黑色系,价格创两个月来新低。目前终端需求处于季节性淡季,钢材价格震荡下跌,钢厂利润不佳补库节奏放缓,247家钢厂高炉开工率下降0.15%,铁水产量减少1.26万吨/日,对于焦炭现货需求小幅减弱,同时对焦炭开启第四轮提降,湿熄焦跌50、干熄焦跌55元/吨,12月9日0时起执行。而国内煤矿生产供给持续放量,523家样本煤矿原煤产量增加2.78万吨,精煤产量增加1.44万吨至81.08万吨/日;进口方面,蒙古焦煤通关量维持在高位水平,焦煤整体供应愈加宽松。因此钢厂对焦炭的提降更多由焦煤来承担,后续预计仍有1-2轮钢厂提降,焦煤或仍存在下跌驱动。

不过从下跌空间来看,蒙煤已经跌破四季度长协价格,蒙煤通关量下降,继续下行有可能引发贸易商挺价,需警惕追空风险。同时,本周重要会议将要召开,弱现实与强预期的格局或加剧市场多空博弈,若政策超预期落地,焦煤或有望在宏观扰动下实现价格企稳。

橡胶主力合约:橡胶供应压力有所缓和,需求继续走弱

橡胶主力合约今日高位回落,收跌0.85%,报18740元/吨。

国信期货表示,云南产区将进入全面停割,海南产区预计12月下旬到1月上旬进入停割,国产新胶产出进入尾声;海外虽正值旺产季,但泰南近期仍降雨偏多,扰动新胶上量,供应端对胶价底部存有支撑。下游季节性需求淡季逐渐显现,当前国内全钢轮胎市场运行弱稳;近日个别轮胎企业安排常规停车检修,整体开工有所下滑。技术面,天然橡胶RU2505短期维持震荡反弹。操作建议:回调遇到支撑可以继续做多为主。

国投期货认为,国外天然橡胶供应处于高产期,中国云南产区进入停割期,上周国内丁二烯橡胶装置开工率有所回落。上周国内全钢胎开工率继续大幅回落,半钢胎开工率继续微幅回落,轮胎产成品库存继续缓慢上升。上周青岛地区天然橡胶总库存小幅下降至42.28万吨,中国顺丁橡胶社会库存回落至1.4万吨,上游中国丁二烯港口库存回落至2.94万吨。综合来看,橡胶供应压力有所缓和,需求继续走弱,现货库存回落,成本面仍平稳,策略上观望,把握天然橡胶和合成橡胶跨品种套利机会。

瑞达期货分析指出,国内云南产区停割,胶水价格暂无;海南产区局部地区依旧存在降水扰动,伴随着当地气温走低,新鲜胶水干含下降,因冬储需求当地加工厂原料收购积极。近期青岛保税库呈现去库,一般贸易小幅累库,总库存小幅去库。海外标胶到港维持偏少态势,保税库存维持去库节奏;随着混合胶陆续到港,一般贸易入库量维持高位。上周半钢胎排产维持高位运行;全钢胎前期检修企业排产逐步恢复,产能利用率整体稳定。ru2505合约短线建议在18300-19000区间交易,nr2502合约短线建议在15000-15600区间交易。

今日期市热点及未来焦点