- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。焦炭涨超3%,螺纹钢、BR橡胶、玻璃涨超2%,菜粕、沪银、热卷、沪锡、铁矿石涨近2%;跌幅方面,集运欧线跌超3%,20号胶、棕榈油跌超2%,橡胶、沥青跌超1%。

资金流向

截至12月10日15:15,国内期货主力合约资金流入方面,沪深300 2412流入34.49亿,中证1000 2412流入27.48亿,中证500 2412流入21.34亿;资金流出方面,纯碱2501流出9.02亿,棕榈油2501流出8.47亿,铁矿石2501流出4.78亿。

成交量与持仓量

截至12月10日15:15,国内期货主力合约成交方面,螺纹钢主力成交303.05万手,聚氯乙烯(PVC)主力成交134.35万手,豆粕主力成交120.58万手;国内期货主力合约持仓量方面,豆粕主力持仓244.04万手,螺纹钢主力持仓133.35万手,PTA主力持仓79.6万手。

板块指数方面

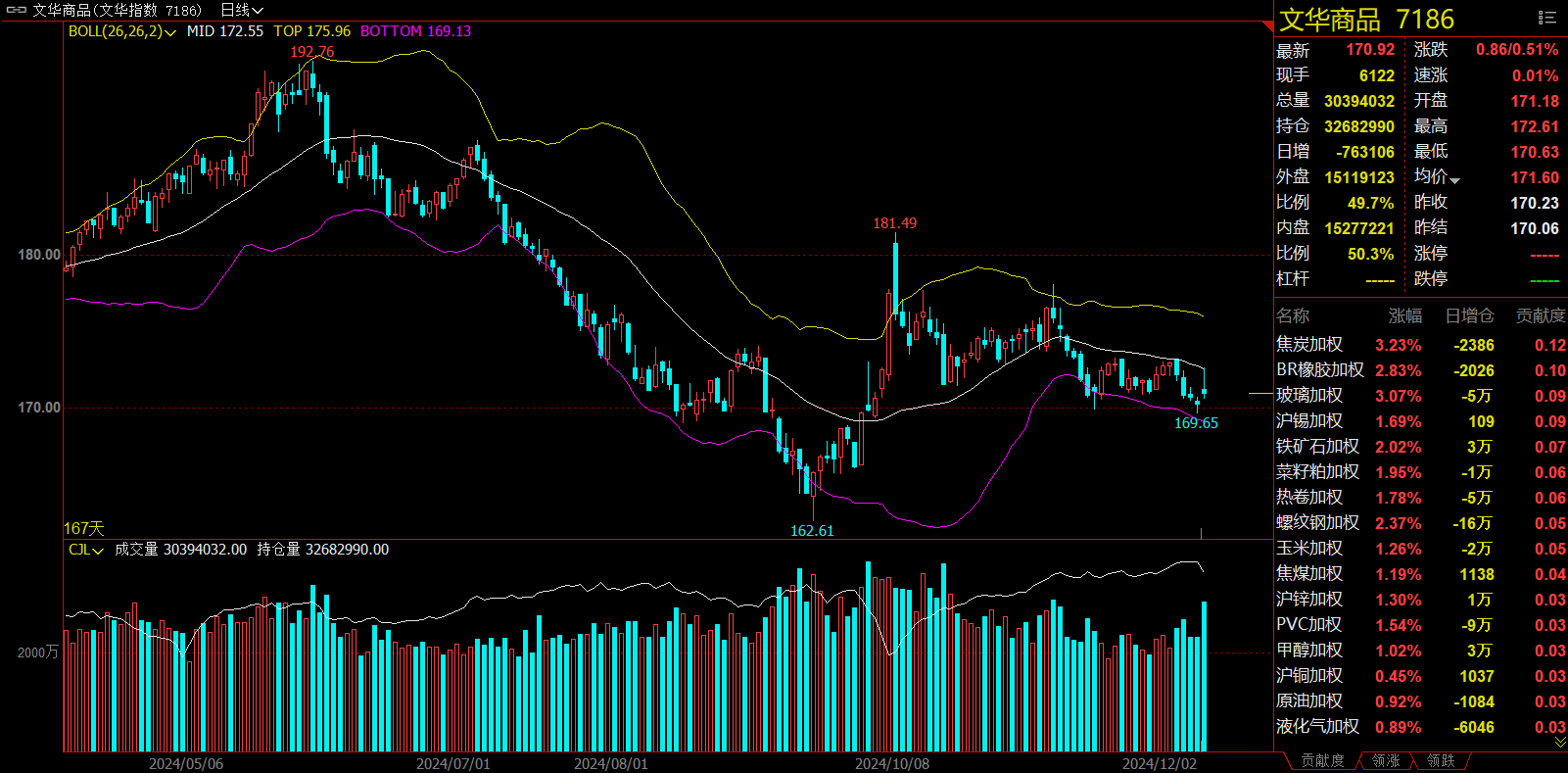

文华商品指数涨0.51%,国内期货主力合约多数上涨。

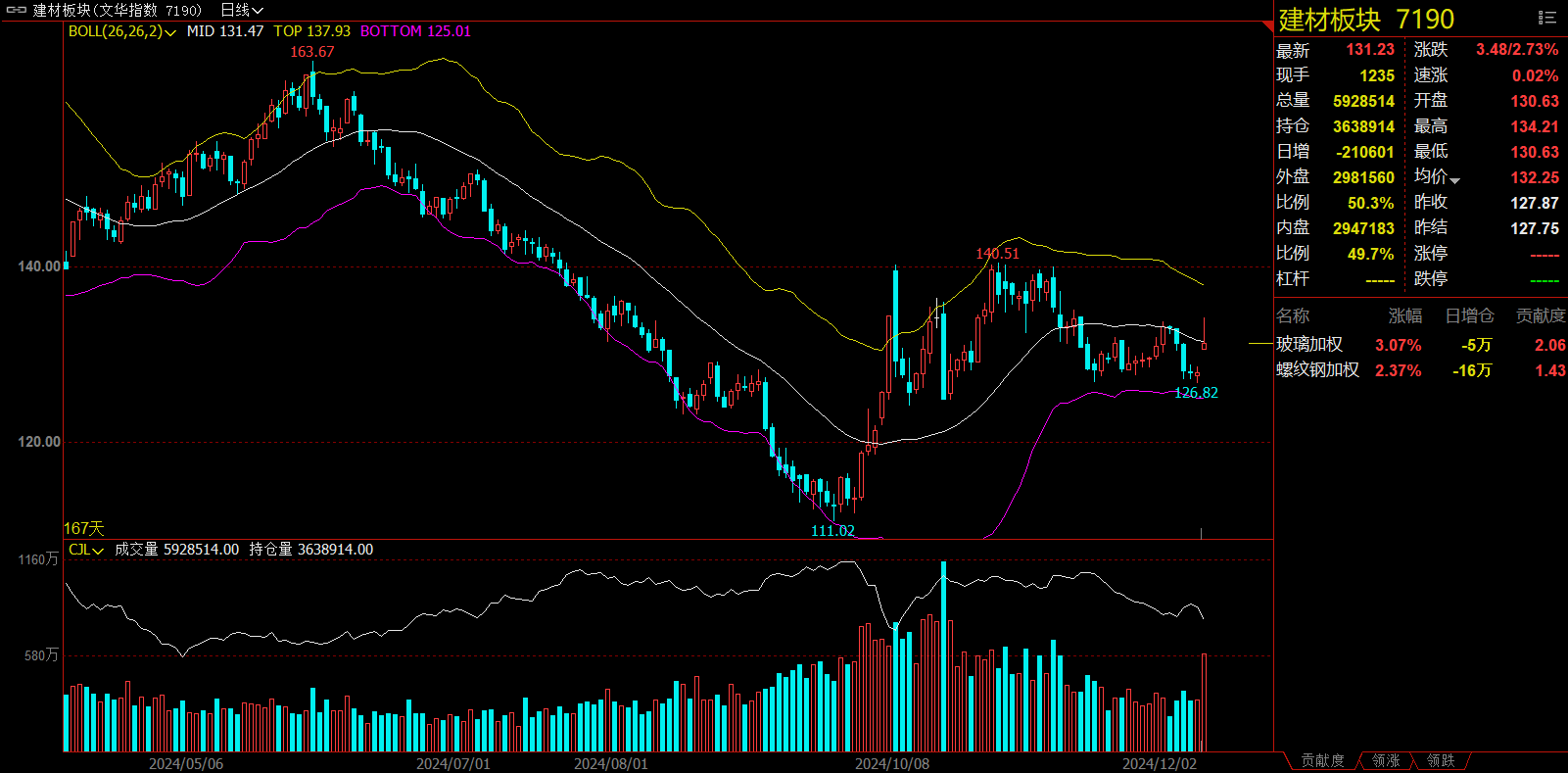

建材板块涨2.73%,玻璃加权涨3.07%。

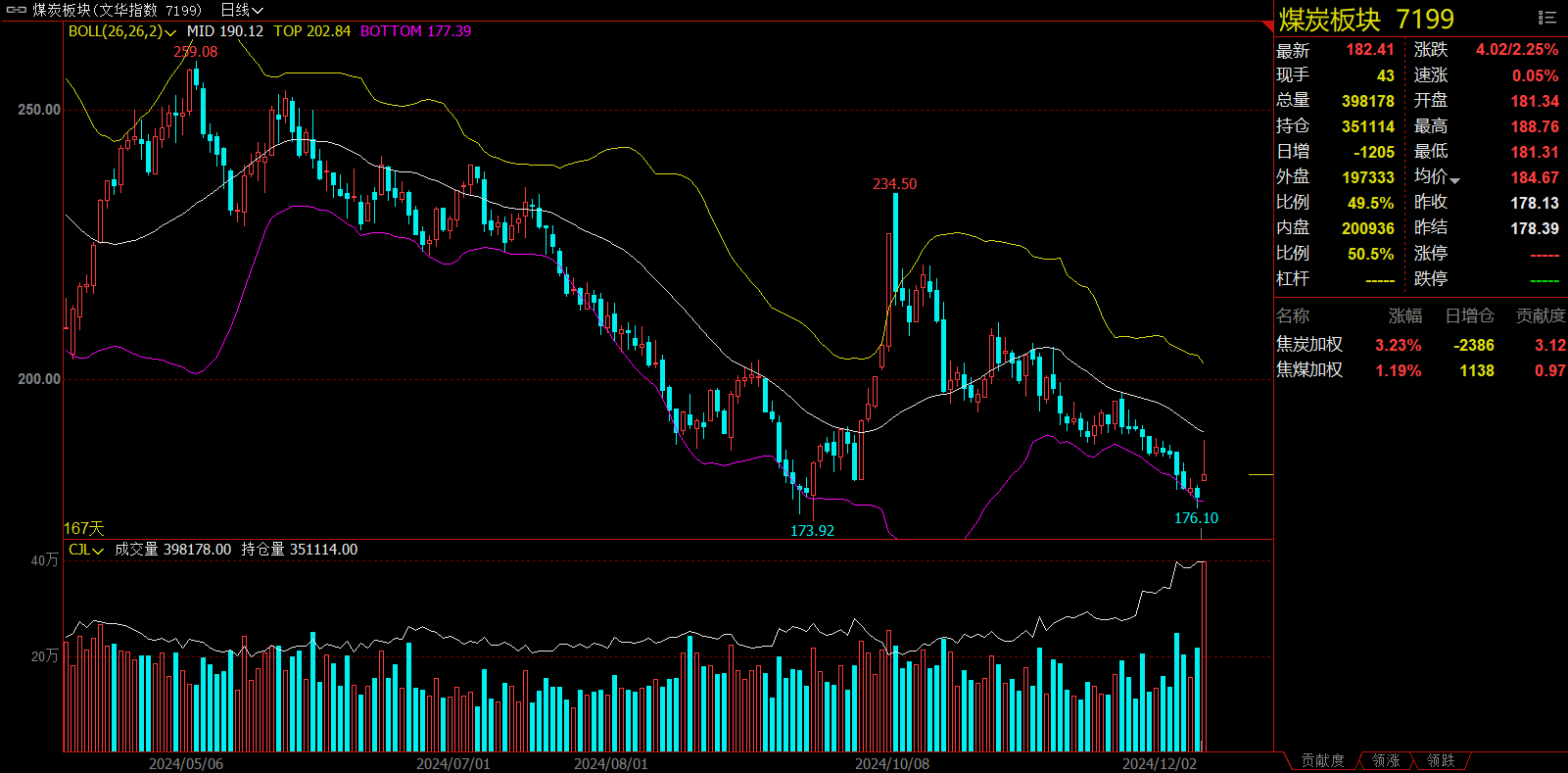

煤炭板块涨2.25%,焦炭加权涨3.23%。

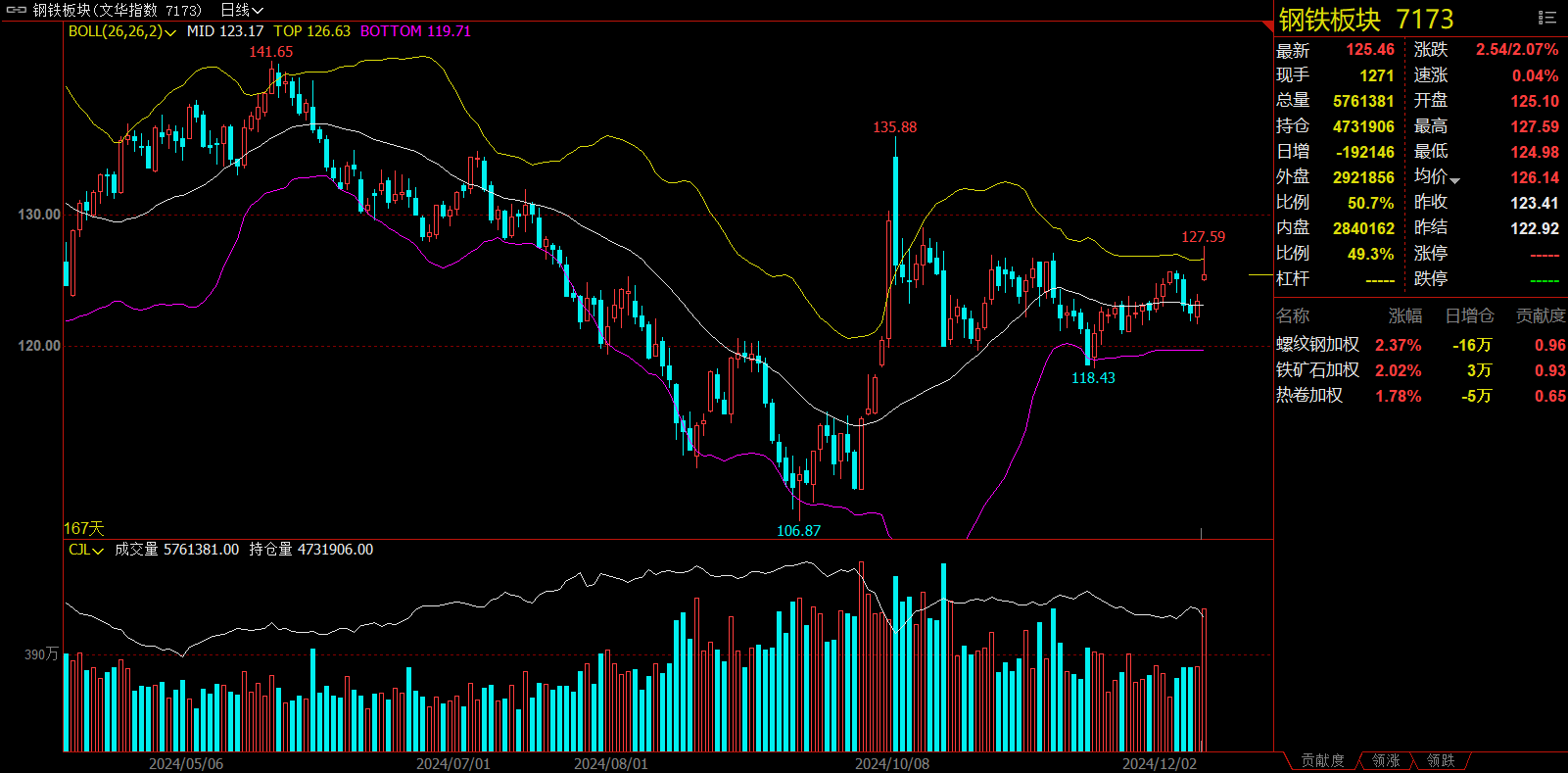

钢铁板块涨2.07%,螺纹钢加权涨2.37%。

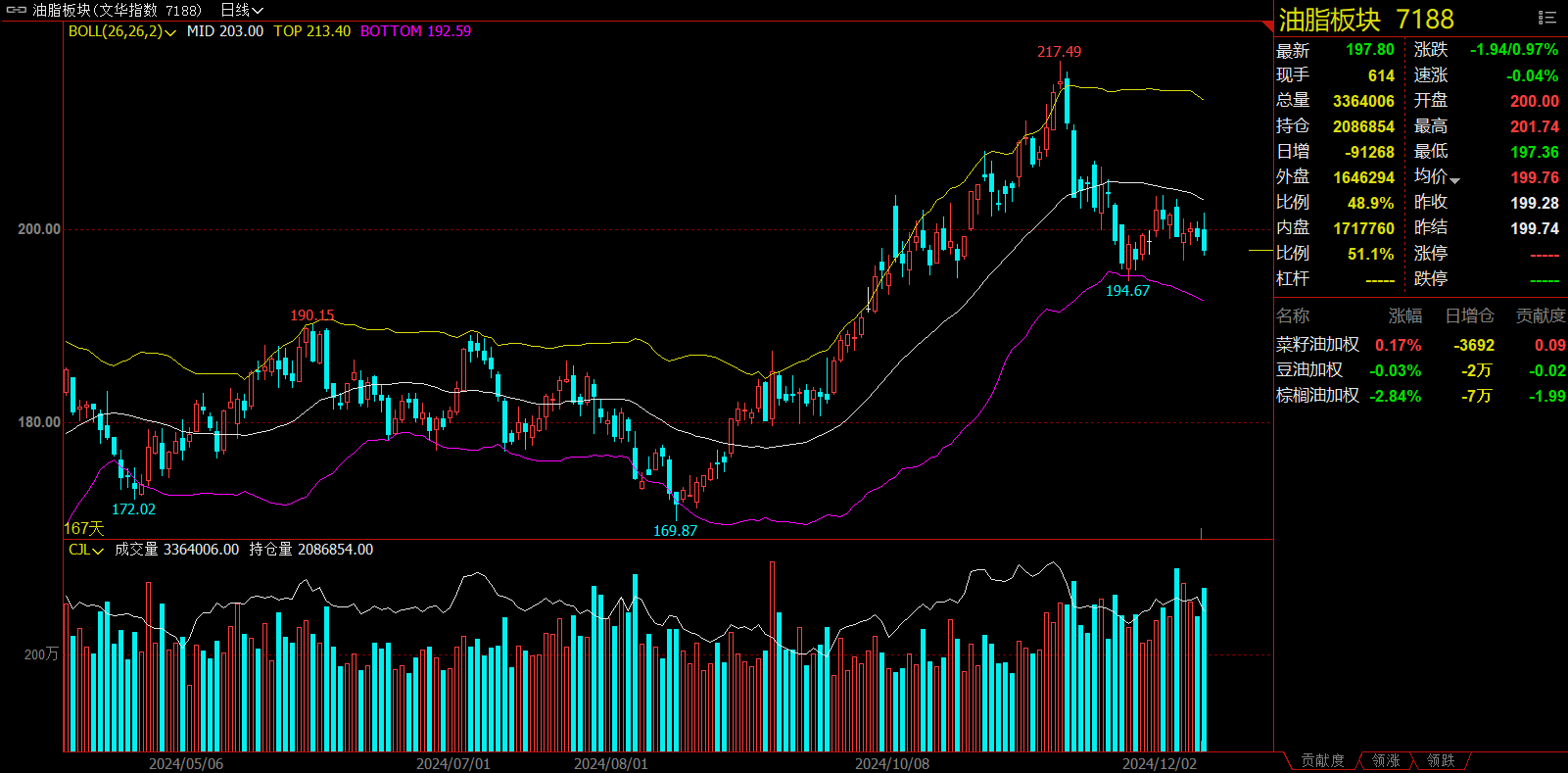

油脂板块跌0.97%,棕榈油加权跌2.84%。

今日热门品种回顾

螺纹钢主力合约:政策利好刺激盘面短期反弹,供需格局仍偏宽松

螺纹钢主力合约今日震荡走强,收涨2.50%,报3402元/吨。

新世纪期货分析指出,钢材盘面节奏受宏观情绪影响,短期仍有反复。螺纹供需边际转弱,叠加北材南下压力加大,钢价走势偏弱。螺纹区域上,近一个月来,北方价格表现更弱,跌幅明显,南北价差走扩。上周五大钢材供需继续双降,钢材利润收缩,产量下滑至一个半月新低。钢材总产量回落0.26万吨至861.24万吨,建材产量下降而板材产量增长,螺纹表需周环比回升2.21万吨,但仍处于历年低位,总库存小幅回落。需求季节性转弱叠加贸易商冬储意愿偏低,供应端的减产将对库存累积速度形成缓冲,总库存压力或可控。供需宽松格局下,钢价震荡偏弱,政策利好刺激盘面短期反弹。

银河期货认为,昨日夜盘受到重要会议影响,黑色板块出现大涨,9日建筑钢材成交为12.04万吨,成交跟随盘面回暖。上周钢联数据公布,钢材整体减产,其中螺纹减产而热卷继续增产。螺纹和热卷库存均有所去化,由于目前下游工地增进到位程度继续回暖,政策影响下年末项目存在赶工预期,支撑钢材需求,导致钢材基本面难言负反馈,钢价始终存在支撑,但焦炭第四轮提降已经落地。昨日重要会议召开,会议的表述超出市场预期,其中最重要的几个关键词在于“超常规”、“稳住楼市股市”和“适度宽松”,预计明年国内财政和货币政策将继续加码,应对海外风险,短期或促进市场情绪好转。然而目前粗钢产量偏高,随着天气转冷,后续可能进入供大于求的供需结构当中,因此盘面依然存在压力,后续聚焦经济工作会议,冬储情况也将影响盘面走势,建议关注。

广发期货表示,12月政治局会议积极表态,影响夜盘钢材高开跳涨。在具体配套政策出台前,预期主导市场。产业端钢材低产量和低库存,需求预期是近期主要交易点。考虑钢材价格不高,市场情绪好转或影响价格有所走强。1-5价差延续下跌趋势。操作上建议多单参与,5月合约螺纹钢和热卷分别参考3400和3550元。

棕榈油主力合约:MPOB11月报告相比预期稍偏空,棕榈油高位回落

棕榈油主力合约今日大幅下挫,收跌2.25%,报9998元/吨。

新湖期货分析指出,今日中午,马来西亚棕榈油局(MPOB)公布了马棕11月供需数据。11月马棕产量162.1万吨,环比减少9.8%。实际产量与MPOA预估产量水平接近,如期。但11月出口只有148.7万吨,环比减少14.7%,此前机构预估出口152-154万吨,实际出口量低于预期。11月马棕进口2.2万吨,表需20.5万吨,同预估数据接近。由于出口偏低,最终11月马棕库存183.6万吨,环比减少2.6%。此前机构预估11月库存175-180万吨,实际库存高于预估库存约3-8万吨。整体来看,MPOB11月报告相比预期稍偏空。

瑞达期货表示,棕榈油处于减产季,加之受过度降雨和洪水的影响,产量下降较为符合预期,同时库存处于历史较低水平,后期供应仍趋紧,即使出口下滑,仍对价格具有强支撑作用;产地报价或居于高位,国内棕榈油到港量有限,油厂刚性成交为主,库存或维持相对低位,预计棕榈油高位震荡为主。后期关注产地产量和进出口需求情况。

铜冠金源期货认为,中东局势不稳定,叠加国内需求预期或回升,油价低位收涨。基本面上,产地库存预计进一步下滑,维持偏紧预期,国内豆油库存下降幅度较大,豆棕价差走缩抑制高价棕榈油需求,豆油替代需求增加,棕榈油延续震荡。

玻璃主力合约:市场缺乏持续下跌驱动,乐观预期刺激市场反弹

玻璃主力合约今日先上涨后持续回落,收涨2.34%,报1226元/吨。

中财期货表示,核心逻辑:需求端方面,赶工期刚需支撑尚可,但缺乏补货动能,备货意向较弱,加工厂部分存提前放假计划,当前回款为主。供给端方面,供应端新疆光耀600吨线今日点火,东北个别产线计划近期停产。综合来看,目前下游刚需维持尚可,但按规格性补货为主,备货意向较弱。贸易商亦消化自身库存。多数区域产销表现一般。为缓解库存压力,现货市场玻璃价格进一步下调,12月9日举办的中央政治局会议提出,稳住楼市股市,防范化解重点领域风险,预期下游需求或有增加。短期玻璃期货分歧或将增加,整体震荡偏弱运行。

国泰君安期货认为,短期偏强,中期震荡市。政治局会议在为明年经济工作定调上表达了更加宽松、更加乐观的政策态度,受此鼓舞隔夜玻璃价格大幅攀升,短期市场或偏强,主要因玻璃市场结构处于供应偏向下滑、库存中性、利润偏低,市场缺乏持续下跌驱动,乐观预期容易刺激市场反弹。但也要看到远期价格升水幅度较大,当前市场处于淡季初期,上涨将更多靠预期支撑,容易受到弱基差牵制。市场中期倾向震荡市

光大期货分析指出,现货市场表现偏弱,昨日国内浮法玻璃市场均价回落7元/吨至1359元/吨。昨日行业仍有产线点火,玻璃供应仍有增量预期。需求成交仍有分化,昨日华东、沙河地区现货产销率不足100%,湖北、华南地区产销率在100%之上。当前玻璃供需层面驱动不足,但宏观政策短期成为市场交易主逻辑,盘面走势或偏强。未来一段时间市场或将再度进入宏观与基本面博弈阶段,波动幅度也将有所提升。关注政策落实情况、玻璃基本面能否与宏观共振。

今日期市热点及未来焦点