- 小

- 中

- 大

- 超大

隔夜CBOT大豆有所上涨,而早盘豆粕期货开盘延续隔夜下跌态势,截止发稿,豆粕主力合约跌幅近1%。

CBOT大豆隔夜走强,受到多因素共同影响,据外媒报道,美国农业部(USDA)报告显示大豆结转库存符合行业预期。美国农业部12月供需报告显示,2024-25年度美国大豆结转库存预计为4.7亿蒲式耳,与11月持平,符合行业预期。另外,美国农业部将美国豆油出口预测从6亿磅上调至11亿磅,此前豆油销售强劲。巴西全国谷物出口商协会(Anec)公布数据显示,巴西12月大豆出口量预计为157万吨,之前预估为124万吨。巴西12月豆粕出口量预计为189万吨,之前预估为144万吨。

基本面上,据美国农业部,12月美国2024/2025年度大豆产量预期为44.61亿蒲式耳,11月预期为44.61亿蒲式耳。12月美国2024/2025年度大豆期末库存预期为4.7亿蒲式耳,市场预期为4.69亿蒲式耳,11月预期为4.7亿蒲式耳。12月美国2024/2025年度大豆单产预期为51.7蒲式耳/英亩,11月预期为51.7蒲式耳/英亩;将阿根廷2024/2025年度大豆产量预期从之前的5100万吨上调至5200万吨,市场预期为5135万吨;维持巴西2024/2025年度大豆产量预期在1.69亿吨不变,市场预期为1.693亿吨。

据南华期货分析,美豆新旧作12月报告中未做明显调整,南美巴西新作产量维持1.69亿吨不变,阿根廷产量上调100万吨至5200万吨,整体数据看中性偏空。

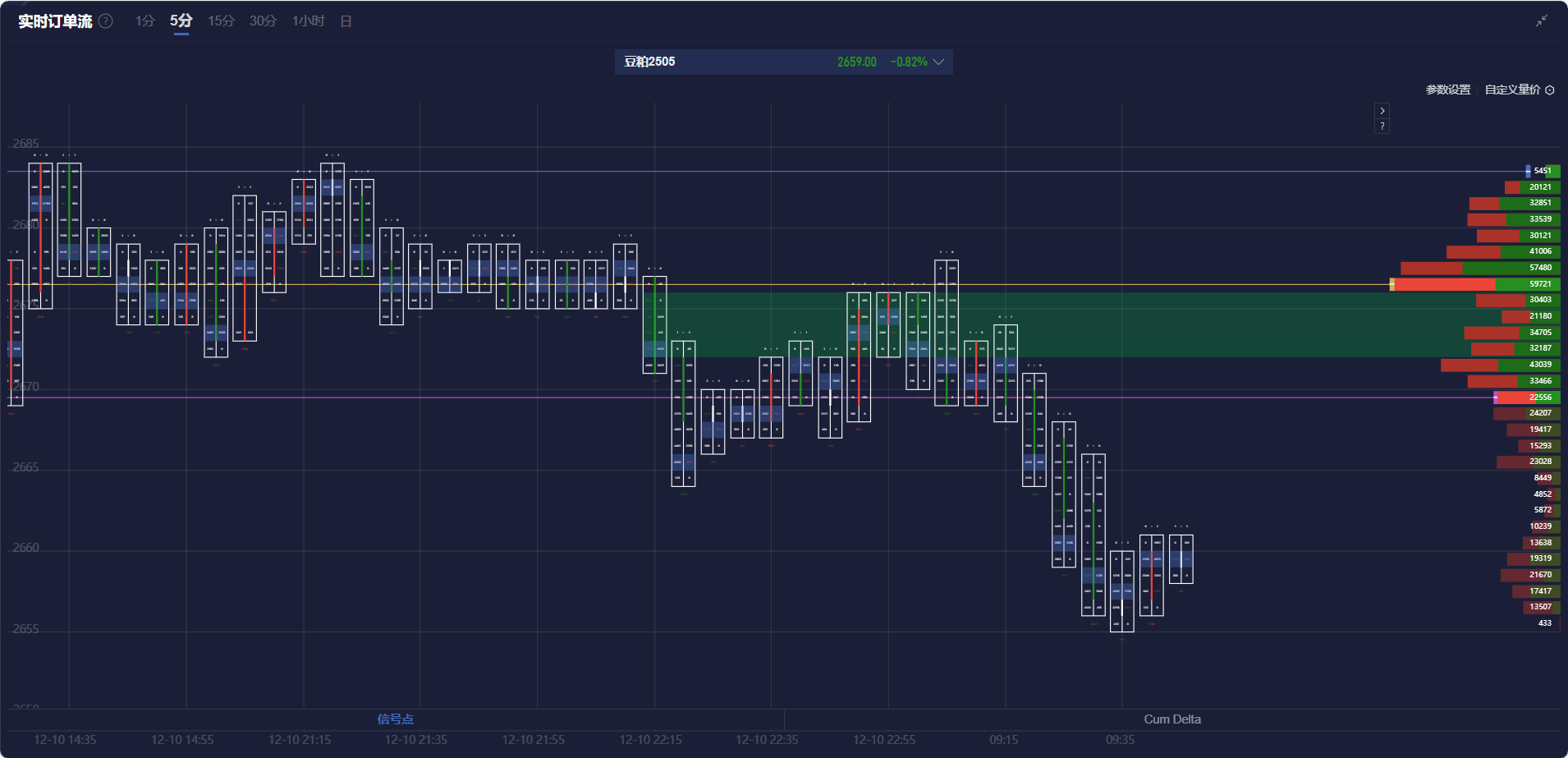

豆粕期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,豆粕主力合约价格持续在空头堆积带之下运行,目前价格已低于VAL。

机构如何解读豆粕主力合约后续走势?

中金财富期货:美国农业部月报平稳落地,国内粕类期货市场在供给压力下仍处于低位震荡状态

因美国农业部报告美豆结转库存符合预期,周二CBOT大豆期货市场小幅收高,盘中豆粕回升豆油小幅回落。美国农业部12月供需报告显示,2024/2025年度美豆结转库存预计为4.7亿蒲式耳,与上月预估值持平,符合行业预期。本月报告维持美豆产量44.61亿蒲式耳不变,巴西大豆产量预估仍为1.69亿吨,阿根廷大豆产量较上月预估调高100万吨至5200万吨。南美大豆产量前景保持乐观,全球大豆供给宽松格局持续深化。南美大豆供给压力挥之不去,巴西大豆因缺少减产天气威胁而保持丰产预期,美国农业部月报平稳落地,国内粕类期货市场在供给压力下仍处于低位震荡状态。

南华期货:国内05豆粕仍需要时间窗口去释放巴西丰产压力

国内粕类,华东与华南地区库存下行支撑区域豆粕基差走强,北方地区油厂大豆得到衔接后开机维持豆粕库存,现货基差同样保持挺价。全国来看实际开机率较前期预估存在偏低,油厂与港口大豆原料库存小幅累库,油厂豆粕库存保持去库,后续开机随着港口清关进行而有望回升。但从下游饲料厂物理库存来看并未实现库存转移。油厂供应端主动去库下难以实现通过现货带动盘面的正循环。并且养殖端来看年前二育入场较少,标猪提前出栏下后续对豆粕需求偏弱。菜粕端来看,下游虽存在替代备货需求但全国库存继续保持高位,加菜籽减产炒作更多体现在菜油,菜粕自身基本面仍偏弱,缺乏更多炒作逻辑。外盘受制于美豆高库销比难存更多反弹空间,国内05豆粕仍需要时间窗口去释放巴西丰产压力,但远月09豆粕重心在于美豆新作种植或较05偏强。菜粕同样由于空头持仓较为集中,短期内可能存在回补反弹,但中长期来看仍偏弱。

光大期货:供需报告明朗后,国内豆粕市场重新关注巴西升贴水以及巴西汇率变化

USDA12月供需报告显示,24/25年底美豆转结库存为4.7亿蒲,与11月持平。报告维持美豆供需预估,上调美豆油出口5亿磅至11亿磅。巴西Anec预计12月大豆出口量为157万吨,之前预估为124万吨。中国11月大豆进口715万吨,低于市场预期。马托格罗索大豆销售加速,已经预售产量的41.09%,但低于五年均值47.57%。国内方面,豆粕偏弱震荡。供需报告明朗后,国内豆粕市场重新关注巴西升贴水以及巴西汇率变化。考虑到巴西升贴水偏弱,豆粕单边偏空思路。操作上,空单操作或买油卖粕。

正信期货:12月USDA报告影响偏中性,美豆仍处于低位震荡,豆粕仍以偏空为主

12月USDA报告对美豆和巴西大豆的产量及需求均未做调整,对阿根廷大豆产量上调100万吨至5200万吨,整体调整符合预期,本次报告影响偏中性。同时各大豆主产国基本面总体没有改变,美豆仍处于低位震荡。国内,11月大豆进口仅715万吨,为近10年同期最低,同时油厂开机率继续下降,豆粕成交及提货尚可,大豆库存环比上升,豆粕库存继续下降。总的来说,12月USDA报告影响偏中性,美豆仍处于低位震荡,国内油厂大豆及豆粕面临持续去库过程,且11月大豆到港减少或对豆粕形成支撑;不过短期成本端多空交织,中长期南美大豆丰产预期偏浓,巴西大豆升贴水目前已出现回落但仍处高位,存在继续回落预期,豆粕仍以偏空为主,建议连粕逢高沽空。