- 小

- 中

- 大

- 超大

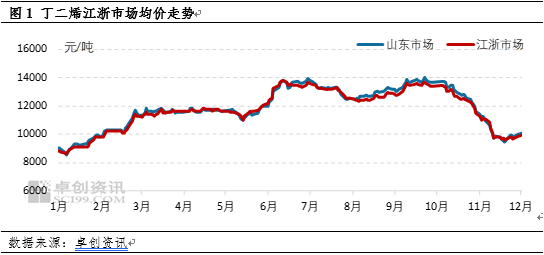

11月份国内丁二烯市场价格快速下行,新装置产能释放预期对市场气氛拖累明显。加上相关产品走势偏弱,市场信心匮乏下,价格超预期下跌。进入12月份,随着部分前期停车下游装置重启,需求端对价格显著支撑,市场价格止跌小涨。但后续亦需关注月内新装置试车情况及进出口情况对市场走势指引,卓创资讯认为市场大概率窄幅震荡。

11月份国内丁二烯市场价格快速下行,进口货源持续补充加上月内新装置产能释放预期对市场气氛拖累明显。在相关品走势偏弱下,下游厂家多数消化库存维持观望,采买积极性不高,商谈区间持续下行。截至11月22日,丁二烯山东市场送到价格在9475元/吨,较月初价格下调18.67%。月下旬,丁二烯市场价格止跌反弹,由于月内贸易商及下游工厂库存一直延续偏低水平,临近月底部分空单回补及刚需补货对市场价格存在支撑。但是由于相关品走势偏弱,且丁二烯供应仍存增量预期,市场价格波动空间相对有限,维持窄幅震荡趋势。

进口货源到港量充裕加上新装置产能释放预期,供应端支撑偏弱

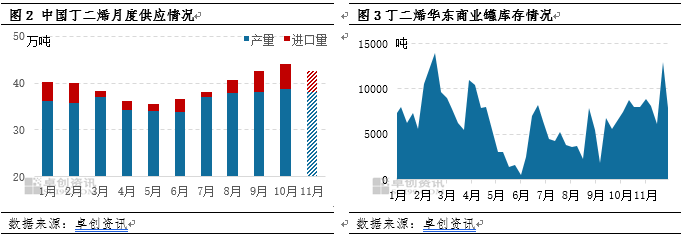

自9月份开始,国内丁二烯进口货源到港量明显增加,近几个月一直持续相对高位水平,多数在4万吨以上。月内丁二烯华东商业罐库存维持增加趋势,月内平均库存水平较9月份提升80%以上,对国内市场货源供应量补充明显。再加上国内有新装置产能释放预期,且月内市场有部分非优级品货源流通,价格偏低,对市场气氛整体拖累明显。下游厂家采买积极性多数偏弱,维持观望等跌心态。

合成胶期货趋势不佳对丁二烯市场气氛存在拖累

11月内,顺丁橡胶期货价格延续回落趋势,主力合约月内累计跌幅在1815点,对丁二烯市场气氛拖累亦相对明显。在丁二烯基本面无明显利好指引下,主力下游产品价格走弱对市场商谈气氛存拖累。在下游产品价格维持下行趋势下,下游厂家多数不买跌心态相对明显,月内库存维持偏低水平,整体交投氛围偏弱,商谈区间持续下行。

需求有所恢复对价格底部存在支撑

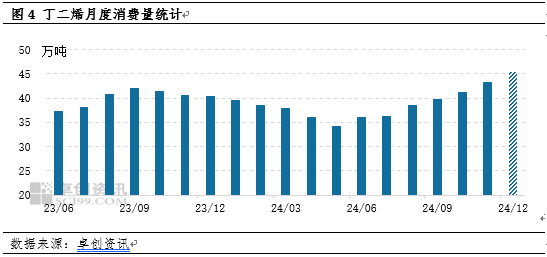

临近月底,随着丁二烯价格跌至阶段性低位,加上月底部分合约交付需求支撑下,部分业者拿货积极性有所提升,市场价格止跌。随着丁二烯价格逐渐下探,多数下游行业盈利水平转好,整体开工积极性有所提升。丁二烯多数下游行业开工涨至阶段性高点,尤其是主力下游行业开工持续提升,对丁二烯消耗量明显增加。进入12月份,需求端持续增量对丁二烯价格底部支撑较强,市场难有明显继续走弱空间。据卓创资讯预测数据显示,12月份丁二烯需求量预计在45万吨附近,较上月增加4.65%。

未来不确定因素仍存,价格或窄幅震荡

国内来看,12月份丁二烯供应端仍存一定增量预期,裕龙石化20万吨丁二烯装置计划在12月中旬开启,开车初期或不乏有部分货源外销至市场,对市场现货或存一定补充,价格或不乏仍有一定走弱空间。需求端来看,虽丁二烯下游消耗量亦延续增加趋势,但是终端需求无明显改善下,下游产品供应量增加势必会对价格存在一定利空拖拽,亦或对丁二烯价格存在一定利空影响,市场利好提振力度相对有限。

进口方面,目前低价货源难寻,且东南亚及韩国丁二烯供应存在减量预期,供应端对价格存在一定支撑,后续进口货源对国内补充量或减少。且听闻目前2025年外盘合约商谈情况焦灼,卖盘意向价格仍存小涨预期。基于此背景,后续美金价格预计整体下探空间有限,若国外价格走高,国内供应充裕下,亦不乏存在出口预期,国内丁二烯价格下行空间亦有限,或维持窄幅震荡为主,关注后续国内新装置释放及进出口方面的消息指引。