- 小

- 中

- 大

- 超大

本周国内三S市场价格波动不大,高端料货紧价挺,普通料延续窄幅整理态势。主要原料苯乙烯高位波动,成本端趋势性指引不足,但成本托底作用仍存。下周上游纯苯、苯乙烯等主力原料市场或延续高位整理态势,成本端的单边指引或依然不强,三S供需依然呈现结构性差异,市场价格或难有方向性突破。

成本托底仍存三大S市场价格整理运行

主港虽有累库,但现货供应依然偏紧,叠加上游纯苯先跌后涨,总体表现坚挺,三S主要原料苯乙烯整体高位波动,成本端虽然缺乏趋势性指引,但成本的托底作用依然存在。供需端来看,在大型终端家电行业的稳健需求带动下,中高端资源货紧价挺,普通料市场难改僵持局面。

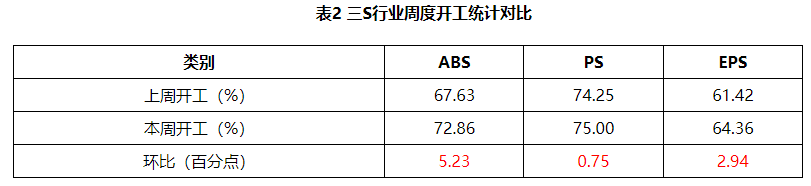

行业盈利&需求结构性提振三S开工环比均有提升

本周三S行业开工负荷环比均呈现增加态势。大型终端下游的采购需求表现良好,ABS工厂及PS中高端工厂的开工意愿较浓,另有前期检修装置的陆续复工,周内行业开工负荷一度提升至年内的高点。行业尚存盈利空间,叠加华东及东北地区部分前期降负甚至短停装置陆续恢复正常生产,行业整体供应量周内呈现增量,EPS开工负荷有所提升。

涨幅不及原料端三S行业盈利收窄

涨幅不及原料端三S行业盈利收窄

本周苯乙烯及下游三S行业利润依然集中在下游,且GPPS与HIPS行业盈利空间小幅扩大。苯乙烯均价环比下降,虽然纯苯亦小幅下滑,但乙烯价格偏强运行,苯乙烯行业亏损小幅增加。HIPS另一原料低顺顺丁橡胶宽幅下跌,本月跌幅在16.86%,成本总体下降,因此行业盈利进一步改善;ABS普通料稳价出货,而上游原料普通走高,因此行业亏损加剧;EPS市场重心下滑,跌幅略大于原料,因此盈利小幅缩水。

成本震荡&供需博弈三S市场或区间整理

下周成本托底支撑仍存,供需结构性调整的背景下,三S市场或延续震荡调整态势,ABS、PS高端资源或挺价运行。

首先,上游主要原料苯乙烯市场或延续高位整理态势,成本托底支撑或持续。上游原油及纯苯市场对苯乙烯的单边指引作用不强;虽然供应端随着检修企业复工有所增加,但主要下游需求亦存增量,供需双增,然而主港累库压力暂不大,或继续支撑现货市场价格高位波动。

其次,盈利能力良好、部分领域亏损收窄,以及大型终端家电行业需求采购良好的背景下,三S行业的总体供应多呈现增加趋势。而从PS、ABS行业来看,中高端资源供应或仍处于偏紧局面,价格存支撑;普通料市场供应相对充裕,价格或承压。

再次,第二轮“以旧换新”政策持续发力,叠加出口订单需求良好,三S主要终端领域家电行业采购需求动力强劲,部分大型终端家电企业开启新一轮集采需求,对于中高端原料市场的需求保持稳健态势;其他中小下游领域的需求总体表现不温不火,刚需采购为主。

综合来看,三大S主要终端家电领域需求韧性偏强,大型企业的集采需求仍存,叠加原料端高位持续波动,持货商挺价意愿仍存;但普通料供需结构欠佳,市场或整体难改僵局。