- 小

- 中

- 大

- 超大

昨日中加关系方面出现不稳定消息,基于前期对于加拿大油菜籽反倾销调查事件,此次消息或再度引发市场讨论,不过现货以及盘面表现较为冷静,昨日现货收于稳定。总体来看供强需弱的基本面以及偏悲观的情绪令市场持续平静,短期市场难觅强劲指引,预计偏稳持续,趋势性难言。

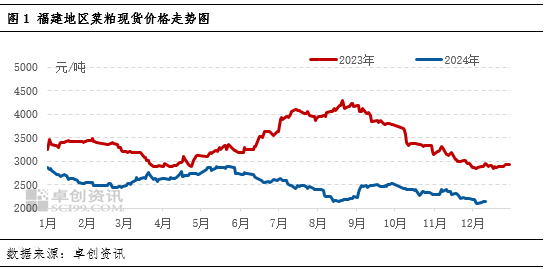

进入12月份国内菜粕现货市场价格波动幅度较窄,走势上看有先跌后涨的局面。主要影响因素依旧在基本面,原料菜籽供应充足叠加港口进口菜粕库存维持在高位,市场菜粕供应维持宽松局面不变。而需求端伴随水温下降,水产养殖主产区华南、华东区域对于菜粕的偏刚性需求逐步减量,需求端需要更多的去考虑替代方面。另外消息面来看,中加贸易关系方面虽有不稳定情况出现,但业内情绪均较为冷静,价格并未像9-10月份出现短暂的宽幅波动。本周菜粕福建地区均价为2132元/吨,较上周跌37元/吨,幅度为1.71%。

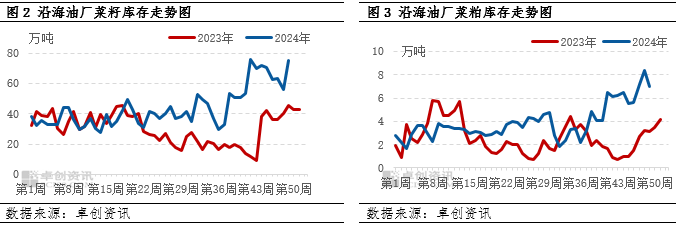

库存数据来看,供应压力仍将持续

从原料菜籽以及菜粕的库存数据来看,短期菜粕市场供应压力或难以缓解。截止到12月6日,沿海油厂油菜籽原料库存为75.3万吨,与11月29日相比增加19.5万吨;油厂菜粕库存为7万吨,与11月29日相比增减少1.4万吨;全国港口进口菜粕库存为36.26万吨,与11月29日相比增加5.38万吨。按照当前菜籽库存以及12月到港量预期来进行推算,即便后续油厂依旧不进行2025年之后的原料买船,2025年1-2月份菜粕供应仍无较大的缺口出现。

需求端来看,当前水产养殖已全面进入淡季时段,菜粕性价比优势尚可,但基于整体饲料需求预期不强,需求端难以给菜粕市场提供明确的支撑。至今日收盘,国内43%蛋白豆粕现货均价2910元/吨附近,36%蛋白菜粕现货均价2150元/吨附近,价差在760元/吨,后续两者价差或依旧维持当前水平。

综合来看,菜粕供需基本面依旧不强,虽后续2025年油厂菜籽买船缓慢,但当前的供应压力是确实存在的并且短期难以缓解,预计菜粕现货市场仍将维持低位整理的局面。关注中加消息面变化,伴随业内人士情绪越来越冷静,预计该消息面变化对市场带来的影响或逐步弱化。