- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,玻璃、沪铅、低硫燃料油(LU)、PTA涨超1%,焦煤、集运指数(欧线)涨近1%。跌幅方面,苹果跌超3%,沪镍跌超2%,沪铝、氧化铝、焦炭、棕榈油跌超1%。

资金流向

截至12月17日15:15,国内期货主力合约资金流入方面,玻璃2505流入3.55亿,豆粕2505流入3.26亿,沪铝2502流入2.47亿;资金流出方面,中证500 2412流出21.68亿,沪深300 2412流出17.56亿,沪金2502流出15.91亿。

成交量与持仓量

截至12月17日15:15,国内期货主力合约成交方面,豆粕主力成交126.25万手,螺纹钢主力成交109.67万手,棕榈油主力成交108.95万手;国内期货主力合约持仓量方面,豆粕主力持仓271.37万手,螺纹钢主力持仓142.03万手,PTA主力持仓99.21万手。

板块指数方面

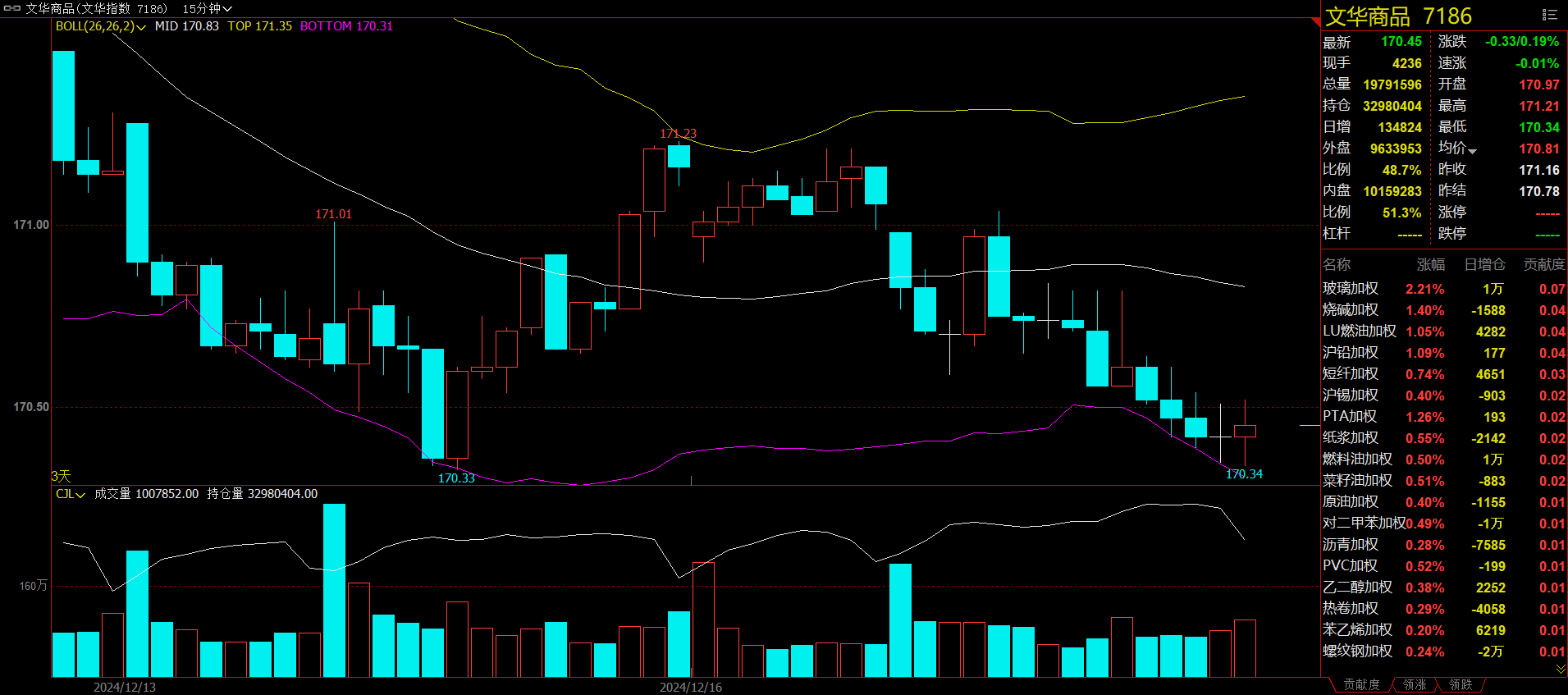

文华商品指数跌0.19%,国内期货主力合约涨跌互现。

煤炭板块跌0.68%,焦炭加权跌1.32%。

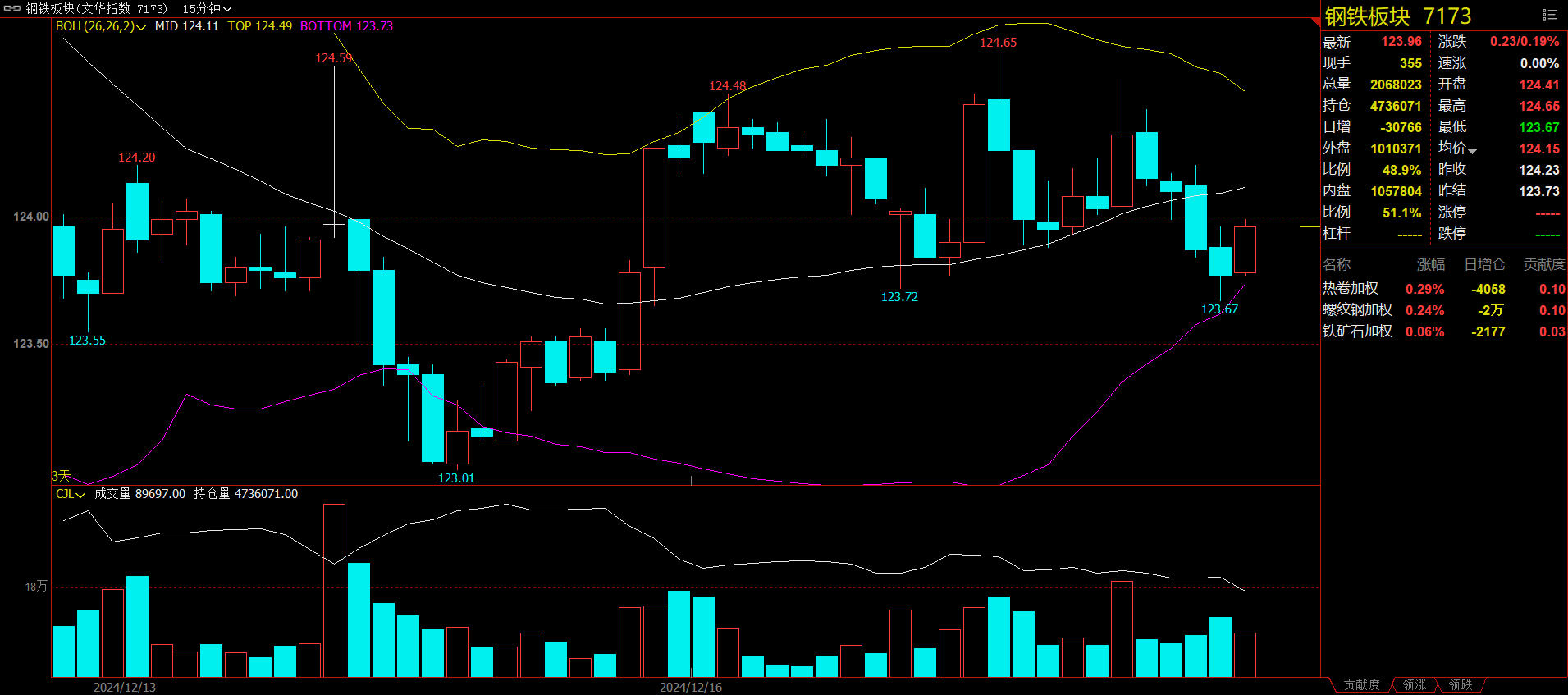

钢铁板块涨0.19%,热卷加权涨0.29%。

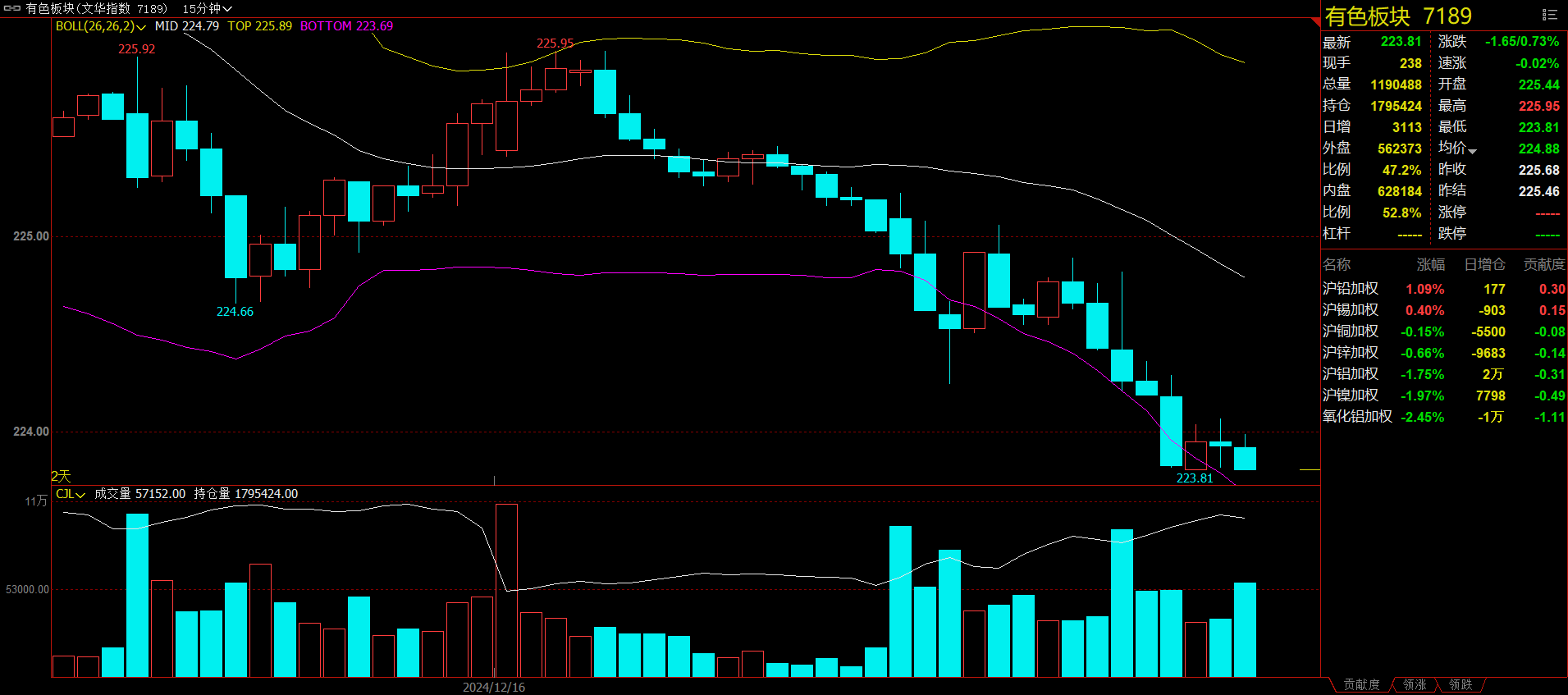

有色板块跌0.73%,氧化铝加权跌2.45%。

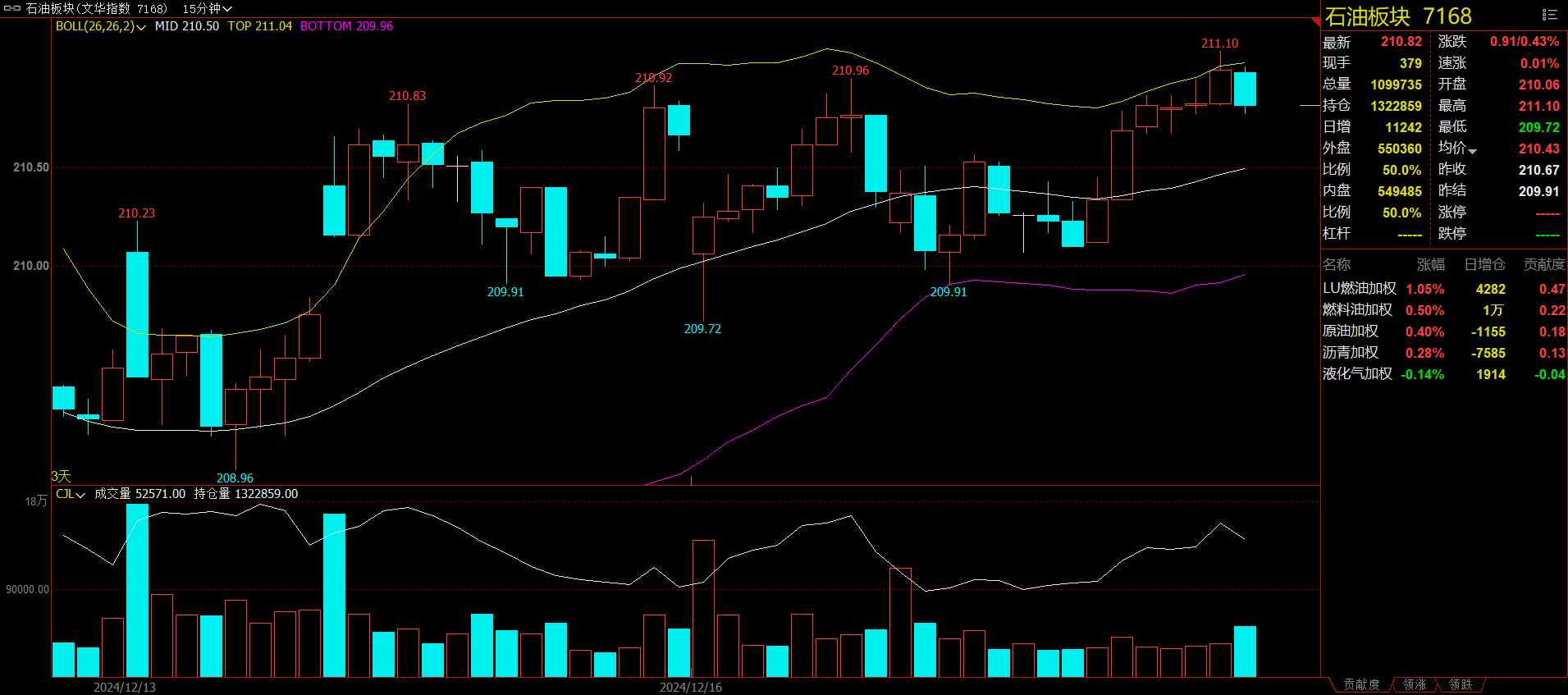

石油板块涨0.43%,SC原油加权涨0.40%。

今日热门品种回顾

集运欧线主力合约:短期内多空因素交织,预期盘面仍以震荡走势为主

市场暂无方向性驱动因素,集运期货整体呈现震荡走势,主力EC2502合约收于2580.1点,环比昨日结算价格上涨0.84%。

申银万国期货分析指出,近期部分船司已公布1月第一轮的涨价函,从线上的报价来看,除MSC相较12月底报价调降外,CMA、HPL、ONE均调涨,加上12月底装载率有所提高,目前仍有1月提涨预期在。但综合往年的情况来看,对于春节前抢运的货量及节奏,其实从1月的第二周港口集装箱吞吐量已开始逐渐下降,一直到春节假期结束,同时从过去10年SCFI欧线的变化来看,年初运价的高点通常出现在1月的前两周,随后开启淡季的运价调整,综合考虑市场对于12月底的运价预期、往年货量和运价的节奏以及欧洲疲软的经济,可继续关注逢高做空机会。

一德期货表示,昨日盘后公布的首期计入12合约交割价的SCFIS欧洲航线录得3456.71点,较上期环比上涨14%,略高于预期,反映第50周在圣诞假期前出货船商挺价力度较好。

国投期货表示,即期价格方面,MSK对1月初地线报价为5850/6500,大柜较12月下旬跳涨$1350/FEU,叠加近期月底揽收较好,市场对于1月运价高点的预期抬升。不过后续需欧线调涨的消息实际兑现,方能对近月产生实质性驱动。短期内多空因素交织,预期盘面仍以震荡走势为主。

棕榈油期货主力合约:棕榈油反弹遇阻,短期价格或震荡调整

棕榈油主力合约收盘下跌1.20%,报9202元/吨。

正信期货分析指出,全球大豆供应充足,南美播种及生长顺利,产地缺乏支撑,CBOT大豆承压于1000整数关口。12月马棕产量降幅继续高于趋势水平,不过随着印度连续两个月补库后采购放缓、12月马棕出口下滑;且市场等待印尼B40实施情况,短期棕榈油震荡调整。莫塞尔河航运事故导致欧洲菜籽交货点关闭,导致市场对欧洲菜籽供应的担忧,短期菜系获提振,不过影响持续性有待观察。

国投期货分析指出,棕榈油方面仍然表现为进口亏损的状态,长期角度看,我们倾向于大豆仍然处于扩张的趋势中。长期角度看,棕榈油方面油棕树面临树龄老化的问题,印尼工业需求大趋势仍然存在。所以我们倾向于给予棕榈油高价格,并且给予的时间周期也较长。从长期角度看,预计棕榈油在油脂间是强势的品种,逢低多配棕榈油。

光大期货表示,MPOB表示受到强降雨影响,马棕油12月产量将连续第四个下降。SPPOMA数据显示,马棕油12月1-15日产量环比下滑19.6%。国内方面,菜籽油、棕榈油上涨,豆油微跌。我的农产品网数据显示,上周豆油库存下降,棕榈油和菜籽油库存增加,最终油脂库存增加。节前备货需求启动,但整体成交不及往年,令豆油偏弱。买船偏少令棕榈油库存进展,支撑期货价格和基差。菜籽油继续消化国际菜籽供应紧张和国内宽松等题材。操作上,棕榈油多单继续持有。

沪铝主力合约:基本面趋弱对铝价造成压力,短期价格或偏弱震荡

成本松动叠加淡季需求表现趋弱,市场空头氛围较浓,沪铝震荡下跌,主力合约收跌1.85%。

新湖期货表示,消费总体趋弱,终端市场下降态势明显,订单减少的情况下,铝加工企业开工率下降。市场看跌情绪较浓也抑制接货行为。供给端则总体平稳,后期虽再有电解铝厂计划大修,但涉及产能仍不大。基本面趋弱对铝价造成压力。不过当前尚未出现明显累库情况,春节前下游或仍有赶单情况,此外上游氧化铝价格高位坚挺,成本居高不下。短期铝价或偏弱震荡。

申银万国期货表示,宏观角度,市场预期国内货币政策趋于宽松,利好有色中长期价格。基本面角度,氧化铝现货涨幅明显放缓,盘面趋于高位震荡运行。电解铝成本端支撑依然较强,价格下方空间有限。虽然目前属于消费淡季,但铝下游消费或仍显示出一定韧性,因此库存或小幅累积。展望后市,短期内铝价或以震荡运行为主。

金源期货认为,国内经济数据喜忧参半,海外美联储“鹰派降息”预期升温,宏观偏紧。铝锭社会库存周末重新小幅去库,消费端据三方调研显示抢出口赶开工告一段落,后续铝材加工企业开工或有走弱,消费淡季更加明显。暂时成本端仍有支撑,供应端屡有少量扰动。我们看好铝价承压震荡为主。

今日期市热点及未来焦点