- 小

- 中

- 大

- 超大

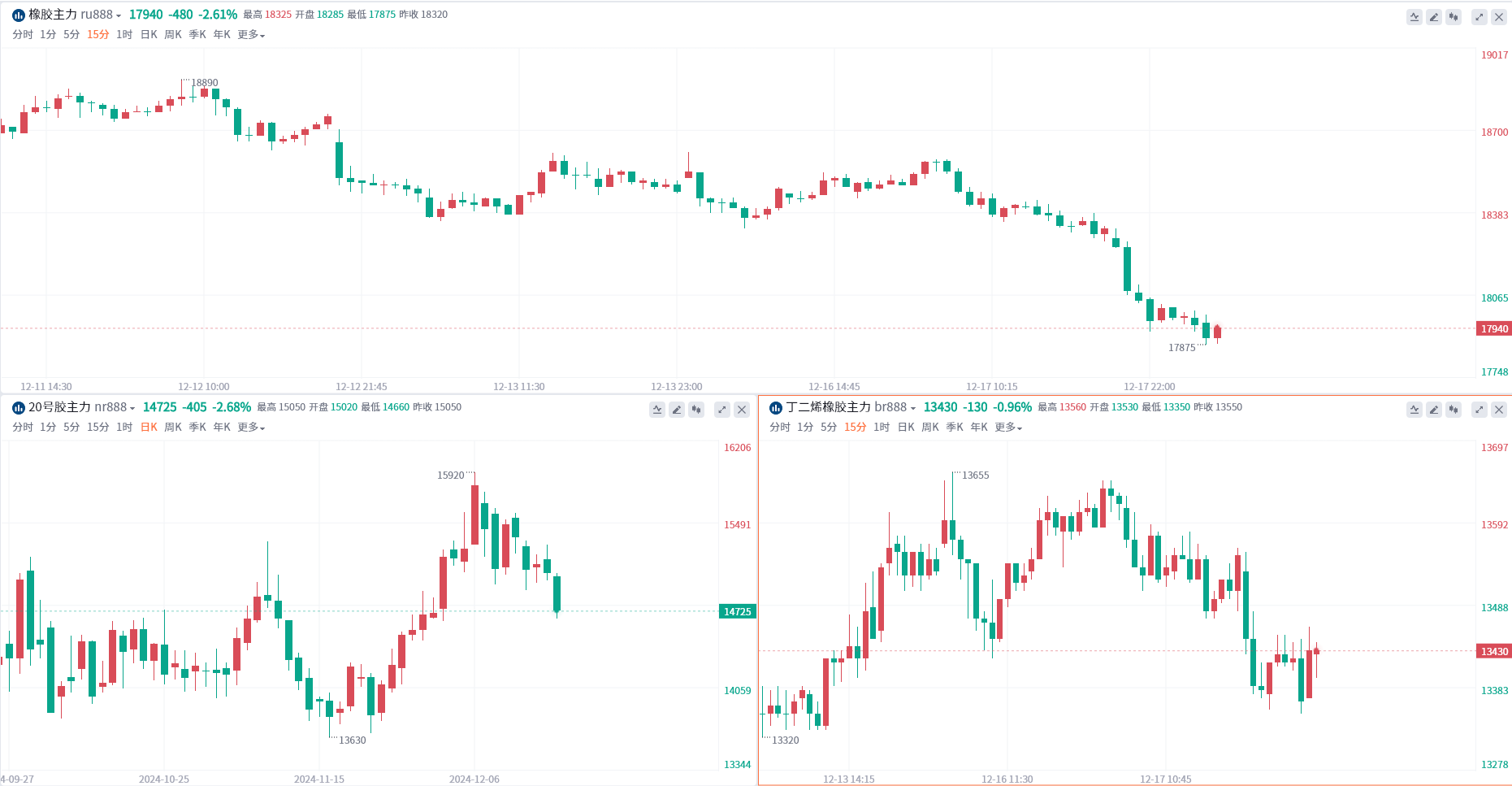

早盘橡胶系均走低,20号胶跌幅居前,天胶紧随其后,二者均下跌逾2%,触及约半个月低位。BR橡胶相对抗跌,目前下滑约1%。

一大宗商品数据机构表示,下游需求缺少改善给市场带来一些压力。该机构补充说,中国云南产区已经停割,海南已开始逐渐减产,不过泰国南部的产量随着降雨减少正在缓慢恢复。另外国内现货累库预期仍在,下游抵触高价,非洲胶扩至交割品传闻较多,打压市场看涨情绪。

山金期货高级能化分析师朱美侠表示,橡胶系高位震荡的原因主要是需求转弱,库存累积,前期利多已消化,短期市场无更多驱动,胶价继续上行动力不足。目前轮胎行业处于持续修复阶段,多数企业开工稳定。天然橡胶社会库存和青岛总库存均小幅上升。

橡胶期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,橡胶主力合约在多条空头堆积带下方波动。

机构如何解读橡胶主力合约后续走势?

光大期货:在供需格局无新增驱动因素影响下,胶价短期维持宽幅震荡走势

尽管轮胎厂通过降低开工率调整轮胎产量,但终端需求的走弱带来了轮胎库存天数的增加,目前全钢胎和半钢胎的库存天数均在40~42天,半钢胎库存天数已达年内最高位。根据轮胎厂库存季节性规律,农历春节前轮胎厂商有一定补库需求,半钢胎开工维持高位运行,往年累库天数高位在49天附近,预计后续半钢胎库存有上升空间。目前天胶社会库存小幅累积,在供需格局无新增驱动因素影响下,胶价短期维持宽幅震荡走势。关注海外旺产季产量释放不足、累库不畅,以及收抛储消息的影响。

齐盛期货:春节之前,天胶预计以震荡走势为主

从基本面分析,供应端的季节性风险再次成为市场的主要博弈点。 国内产区11月至12月底全面停割,天然橡胶新增交割品供应处于季节性低位。 整体来看,橡胶市主要在博弈供应端的利多点,需求环节的利多支撑出现松动。橡胶上涨兑现了阶段性利多后,下跌回落验证了当前需求弱势的逻辑。 春节之前,天胶预计以震荡走势为主。 一是主产区利多因素已兑现,虽然天气影响因素消退,但其仍然是市场关注的要素之一,需要持续跟踪。二是国内需求偏弱,一定程度上限制市场的做多情绪。三是轮胎需求进入淡季,企业开工将在春节前进入全年低位。

中金财富期货:橡胶利多因素出尽后行情表现僵持

天然橡胶走势高位震荡,利多因素出尽后行情表现僵持。泰国旺产季割胶工作恢复迟缓,不过南部主产区阶段性降雨延续,1月或对割胶进程仍有干扰,原料价格或保持坚挺,题材炒作仍有余地。下游厂商采购欠佳,二盘商亦无意低出,青岛地区累库速度提升令现货压力增加,但国内库存整体处于相对低位。当前天然橡胶基本面多空因素并存,年度减产几乎坐实,上游成本支撑较强,但仅仅依靠供应收缩难以维持上涨趋势,仍需要下游回暖来稳定重心上移的事实。