- 小

- 中

- 大

- 超大

近期豆系持续下跌,其中豆粕2505合约自11月高点2953跌超10%,创近四年新低;12月19日截至发稿跌幅0.81%,报价2564元/吨;豆油2505合约自11月高点8560跌超10%,12月19日截至发稿跌幅2.8%,报价7490元/吨;豆一2501合约自11月高点4094跌超5%,12月19日截至发稿跌幅0.93%,报价3729元/吨;豆二2501合约自11月高点3953跌超10%,12月19日截至发稿跌幅1.84%,报价3359元/吨。

南美种植情况

巴西方面,据外媒报道,一分析机构周三表示,巴西2024/25年度大豆产量预计为1.719亿吨,较前次预估上修不足1%,因巴西南部土壤墒情大幅改善,抵消了中西部和东南部12月上半月相对缺乏降雨的影响。截至2月份的长期天气前景总体有利,大豆产量有可能创历史新高。过去两周,南方大部分地区的有利天气条件有利于作物的生长,大豆的播种几乎已经结束,早期的营养生长阶段已经开始。

阿根廷方面,据外媒报道,一分析机构周三表示,潘帕斯草原播种进度稳定,11月/12月初充足降雨令土壤墒情整体改善,将阿根廷2024/25年度大豆产量预估上修不足1%,在阿根廷,大豆的早期种植通常在12月结束,但第二季大豆(也被称为双季大豆)的种植可以在小麦收获后的1月份进行。目前小麦收割没有延迟,这应该会支持剩余大豆的稳定播种步伐。

消息显示,南美大豆的播种顺利结束,叠加天气情况对生长有利,全球大豆丰产预期可能加强。

我们可以通过豆一盯盘神器-南美大豆生长监测(立即体验),监测南美大豆的播种进度。

对此,光大期货分析表示,CBOT大豆跌至四年新低,承压巴西丰收前景,以及美国拟议的生物燃料政策变化推动豆油价格下挫。周二有消息称,美国政府的一项融资法案包括一项计划,允许全年销售含有更多玉米乙醇的汽油,这导致豆油价格下挫。国内方面,豆粕期价增仓下行,价格刷新四年半新低。豆粕市场成交清淡,华南现货紧张问题仍在,其他区域大豆压榨恢复。巴西汇率继续贬值,国内大豆到港成本降低,均打压豆粕期价。

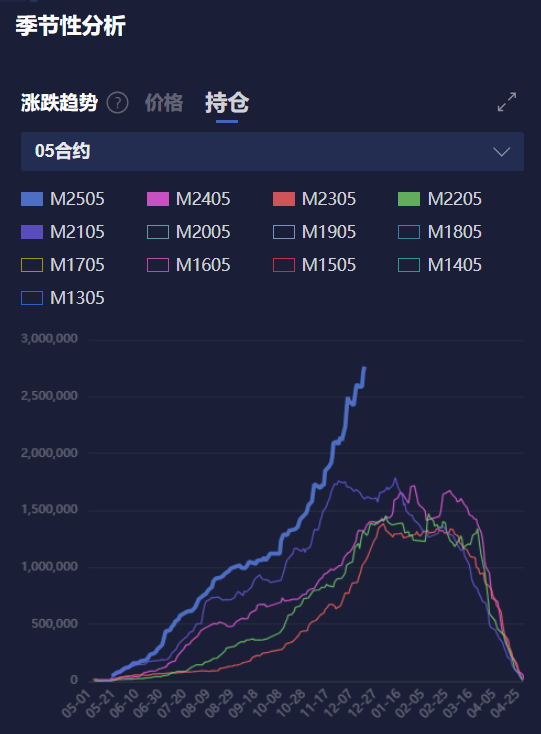

关于豆粕05合约的持仓量,我们通过豆粕盯盘神器-季节性分析持仓(点击链接体验)发现,05合约持仓量不断增加且处于历史高位,甚至还有继续上升的势头,空头可能增仓持仓,若临近交割月持仓量仍然高企,小心发生空头逼仓的风险。

南美天气情况

据路透高级天气分析师的观点,温度方面,未来10-15天,巴西大部分地区将保持温和的气温,没有显著的低于或高于的异常。未来5天内,东南沿海和东北沿海地区将出现更为明显的暖和天气。降雨方面,未来10-15天,中部和东南部的降水活动将逐渐增强,南部地区很可能保持相对干燥,局部降水量可能低至20毫米。在1月的前两周,降水活动将逐渐减弱并向北移动,同时南部地区将出现广泛的升温和干燥趋势。作物影响方面,南部即将到来的干燥天气不会立即对作物产生负面影响,考虑到最近降雨后土壤湿度水平较高。然而,如果干燥持续,1月份将出现下行风险。

这说明未来巴西天气可能并无异常,但要注意巴西南部地区的干燥是否会持续并影响作物生长。

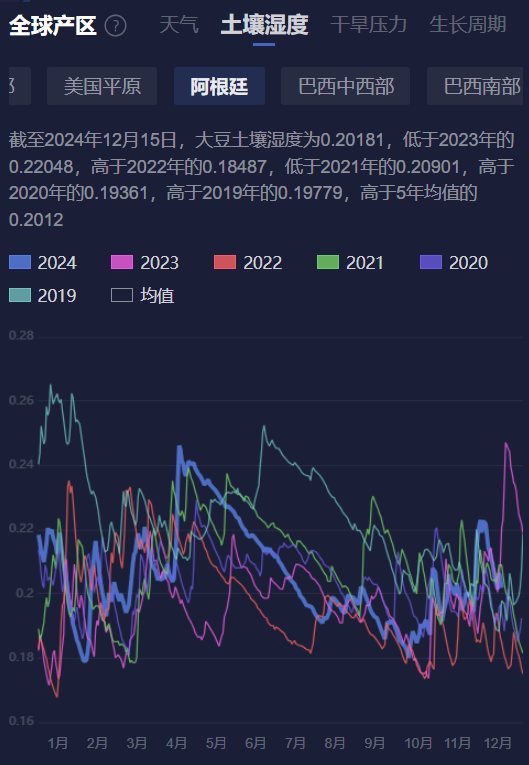

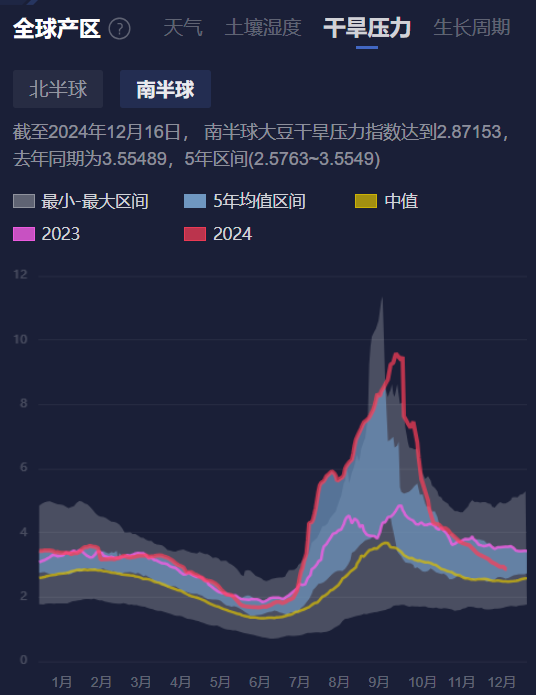

另外,我们可以通过豆粕盯盘神器-产区天气记录、土壤湿度、干旱压力指数(点击链接体验),监测全球大豆主产区的生长环境变化情况。

机构观点

申银万国期货:美大豆丰产前景仍使得美豆承压,同时根据nopa最新数据显示11月美豆压榨量从上个月高位回落,美豆期价承压偏弱。今年巴西新作大豆增产概率较大,从种植成本来看巴西偏低的大豆种植成本预计也将给巴西大豆进一步的下行空间。因此在潜在中美贸易摩擦出现并对南美大豆升贴水带来提振,美豆及巴西大豆升贴水仍有进一步回落空间,美豆走低和巴西贴水下调也将进一步下拉国内进口大豆成本,连粕预计仍将偏弱运行为主。

光大期货:CBOT大豆下跌,因南美丰产预期强及中国进口需求弱。此外,美豆压榨不及预期也打压市场。巴西24/25年大豆播种接近完成,预计产量为1.715亿吨。南里奥格兰德州大豆播种正在加速推进。国内方面,豆粕期价增仓下挫,盘面呈现近强远弱格局。南方节前备货需求已经启动,北方陆续启动,叠加由此开机率不高,现货局部挺基差。期货5月合约承压于南美丰产压力,走势弱于现货。操作上,期货空单操作或买油卖粕。