- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少,焦煤、棕榈油跌近4%,豆油跌超3%,豆二跌近3%,沪银、橡胶、沪锡跌超2%。涨幅方面,尿素涨近3%,烧碱涨超2%。

资金流向

截至12月19日15:15,国内期货主力合约资金流入方面,螺纹钢2505流入4.35亿,玻璃2505流入3.41亿,热卷2505流入2.49亿;资金流出方面,中证1000 2412流出84.4亿,沪深300 2412流出65.28亿,中证500 2412流出52.81亿。

成交量与持仓量

截至12月19日15:15,国内期货主力合约成交方面,螺纹主力成交210.16万手,豆粕主力成交166.52万手,玻璃主力成交142.96万手;国内期货主力合约持仓量方面,豆粕主力持仓275.26万手,螺纹钢主力持仓169.66万手,PTA主力持仓100.45万手。

板块指数方面

文华商品指数跌0.64%,国内期货主力合约跌多涨少。

煤炭板块跌2.33%,焦煤加权跌3.75%。

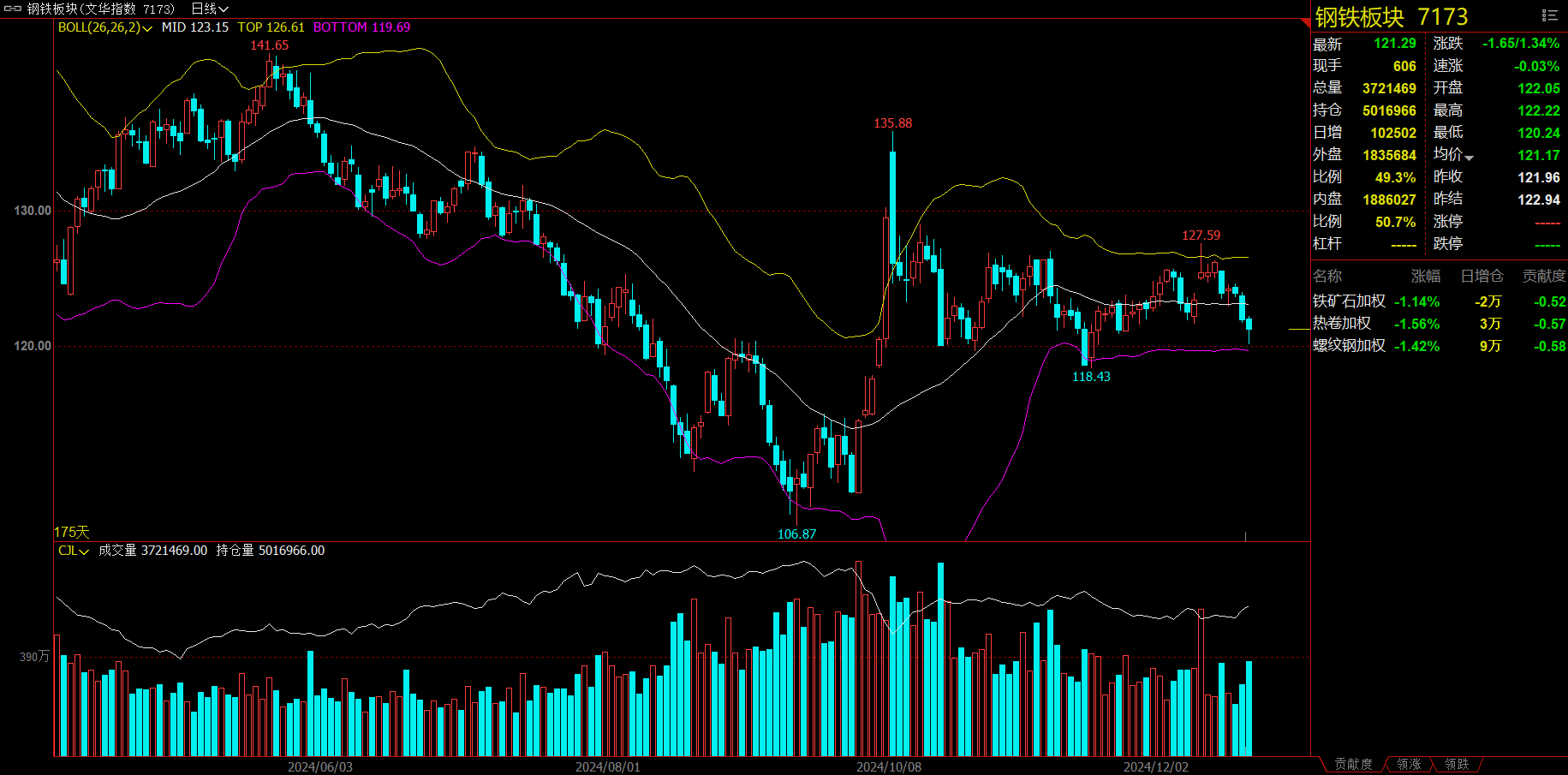

钢铁板块跌1.34%,铁矿石加权跌1.14%。

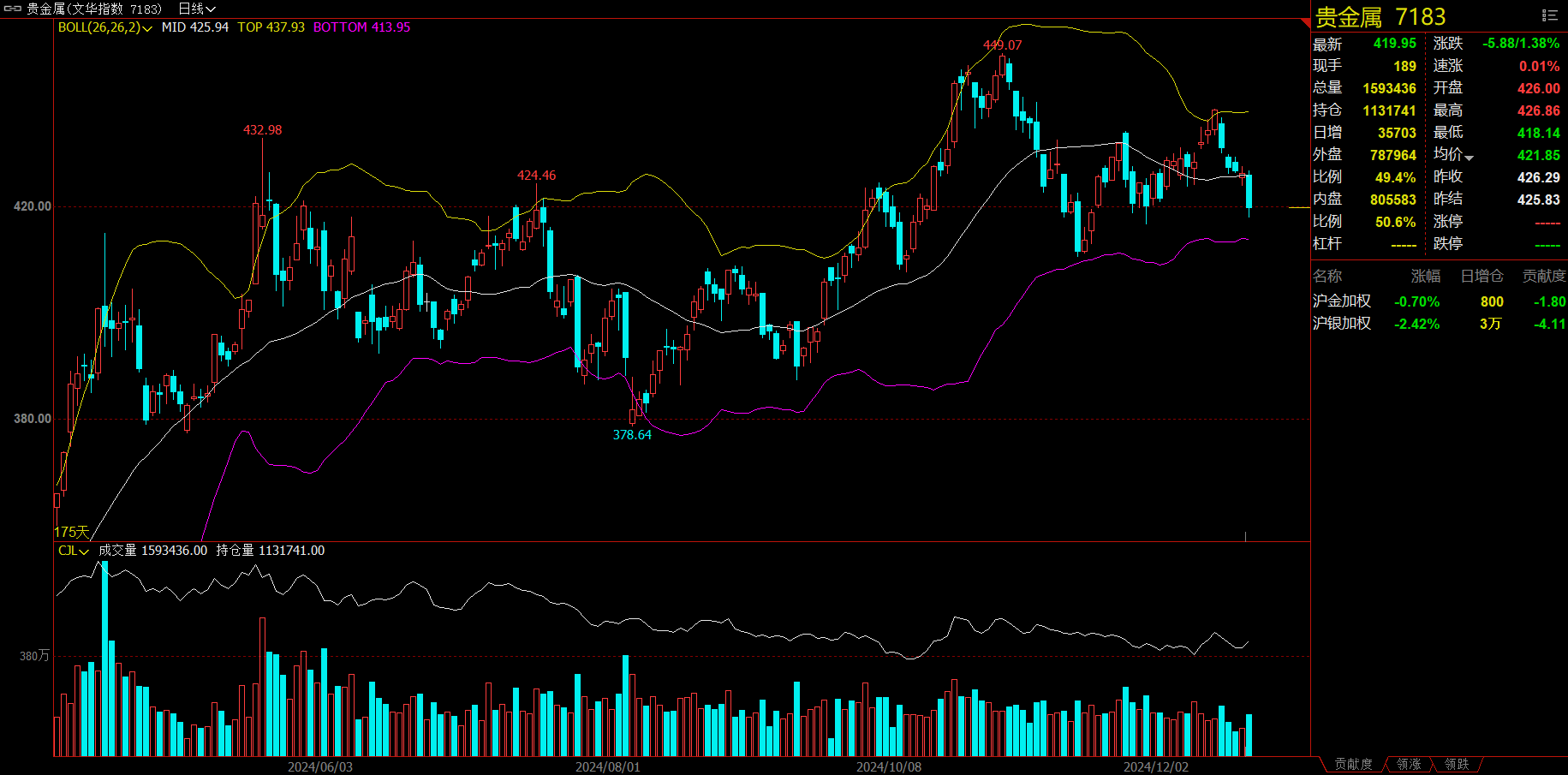

贵金属板块跌1.38%,沪因加权跌2.42%。

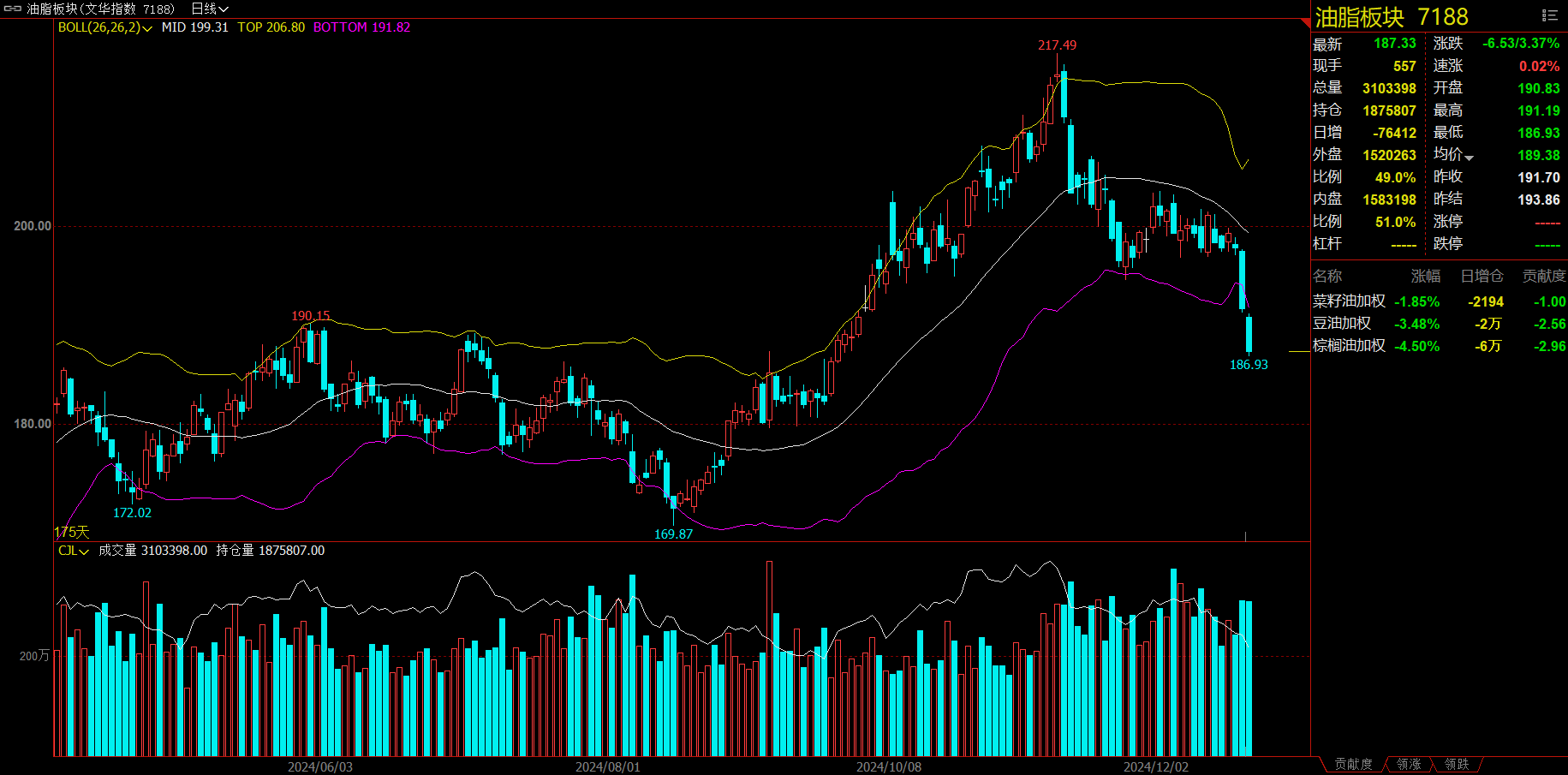

油脂板块跌3.37%,豆油加权跌3.48%。

今日热门品种回顾

集运欧线主力合约:预计短线运价维持区间震荡概率较大,1-2月运价上下空间均有限

集运欧线主力合约收盘下跌1.94%,报2528.5点。

国投期货表示,运力供应方面,昨日OA联盟公布春节停航计划,在春节前后三周(W5-W7)计划停航6个班次,叠加前期MSC及MSK公布的停航计划,W6自华东始发的周度供应量仅18.7万TEU,W5-W7的周度平均供应约23.6万TEU,或将较好缓解春节期间的揽货压力。运价方面,关注本周马士基对W53/1欧线的开舱价,将对主力合约估值有直接影响。地缘方面,多方表示加沙地带停火谈判进入“最后阶段”,哈马斯则表示如果以色列停止设置新的条件,就有可能达成停火和交换被扣押人员的协议。若有实质性进展落地,则远月合约将承受较大压力。

一德期货表示,一方面,消息称尽管加沙地带停火谈判取得进展,但相关方仍存在巨大分歧,中短期内红海复航概率极低,绕航逻辑对运价底部形成支撑。另一方面,OCEAN联盟公布亚欧航线春节停航计划,运力缩减对运价构成提振,叠加目前市场对1月船东挺价仍有预期,预计短线运价维持区间震荡概率较大,1-2月运价上下空间均有限。即期订舱报价方面,马士基微幅上调圣诞节期间上海-鹿特丹运价至2700美元/TEU和4930美元/FEU,东方海外分别调降12月30日上海-费利克斯托运价50美元和100美元至2900美元/TEU和4800美元/FEU,按照目前市场对于12月中下旬报价估算,预估12月交割价在3300-3400区间,策略上继续关注EC2412合约基差收敛操作机会。

焦煤主力合约:焦化采购节奏谨慎,焦煤盘面震荡偏弱

焦煤主力合约收盘下跌3.65%,报1147.5元/吨。

光大期货分析指出,现货方面,山西昌梁地区主焦煤(A11、S1G85)下调50元至出厂价1350元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤965元/吨跌5;蒙3#精煤1070元/吨跌15,市场成交清淡。供应方面,煤矿多以安全生产为主,供应端整体变动不大,贸易商观望态度浓厚,线上竟拍多数品种下跌。需求端,焦化企业利润一般,采购节奏比较谨慎,焦企多考虑后市风险暂缓采购,口岸交投氛围一般,蒙煤现在制作仓单成本较低,预计短期焦煤盘面震荡偏弱运行。

南华期货表示,部分煤矿完成年度生产任务,内煤矿山开工率环比降低。中蒙口岸监管区库存压力较大,近期通关车数高位回落。澳煤价格坚挺,中澳焦煤差收窄,进口煤性价比消失。焦化厂陆续开启冬储补库,焦煤矿山库存向下游转移,焦煤现货成交好转。焦炭四轮提降于上周一落地,焦化厂即期利润收缩,开工率环比小幅下降。下游钢厂集中检修,铁水加速减产,双焦刚性需求走弱,冬储补库进程提速。展望后市,考虑到下游成材矛盾不大,双焦冬储补库进程加速,现货跌幅有望收窄,但缺少宏观利多预期拉动,仅凭冬储无法带动煤焦反转,预计双焦震荡偏弱运行,关注上游煤矿放假减产情况。

棕榈油主力合约:内外油脂油料遭抛压整体下行,棕榈油短期观望为宜

棕榈油主力合约收盘下跌3.83%,报8736元/吨。

正信期货表示,美豆压榨数据不佳且生柴面临不利政策变动,加之南美播种及生长顺利,利空云集,CBOT大豆创新低,CBOT豆油破位下行,拖累国内豆油领跌油脂板块。马来再遭暴雨,12月马棕产量降幅继续高于趋势水平,不过随着印度连续两个月补库后采购放缓12月马棕出口下滑,且印尼有可能下调2025年为B40分配的FAME量且可能逐步实施B40,马棕主力移月后破高位震荡区间。操作上,短期产地北美与东南亚共振,内外油脂油料遭抛压整体下行,短期观望为宜,关注回调空间。

混沌天成期货表示,现货基差(对5月),天津1296(188),山东1176(188),江苏1066(188),广东1036(188)。 12月-3月是东南亚棕榈油季节性减产时期,供给端没有压力。 国内豆棕价差过大,食用需求受到抑制。印尼生物柴油需求稳定。 东南亚棕榈油还未见到库存压力,棕榈油4-5月进口利润仍然亏损600-700。等待回调之后做多。

今日期市热点及未来焦点